【大行报告】仲量联行:香港写字楼及住宅市场逆境中略见回稳

【财华社讯】7月11日,仲量联行近日发表中期市场回顾及预测,指出尽管过去六个月面对重大挑战,香港的写字楼租赁及住宅市场仍略见回稳。展望未来,普遍商用的价格及租金在2025年下半年将进一步下调,但香港银行同业拆息(HIBOR)偏低将刺激住宅销售,而住宅物业租金受非本地专才及学生入境持续增加带动将进一步上涨,写字楼的租赁需求亦可受惠于新股上市潮。

仲量联行研究部资深董事钟楚如表示:“写字楼和酒店投资预计亦将受惠于新的学生宿舍政策。由于业主愿意减租,商舖市场的租赁活动将保持活跃,但由于新供应持续增加,优质商场的空置率将继续创新高。”

重点:

● 租赁需求集中于地标商厦,而其他甲级写字楼仍然面临严峻的市场环境。

● 零售商的成本意识及业主于租赁条款上的弹性增加,将进一步对零售租金构成压力。

● 商用物业改建为学生宿舍的最新政策将吸引大学收购酒店、乙或丙级写字楼。

●修订今年豪宅资本价格的预测,由下跌 5%调整为下跌 5%至 10%。

● 政府应考虑采用分红模式,减轻地产商发展北部都会区片区的财政负担。

写字楼市场

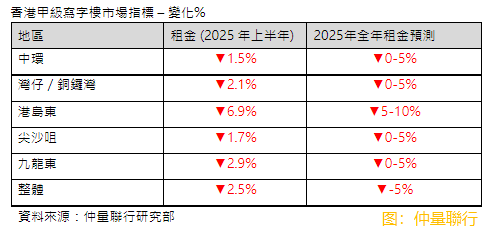

2025 年上半年,写字楼市场气氛好转,位于核心地段的优质写字楼租赁交投和洽商活动持续增加,尤其是中环。尽管整体空置率升至13.6%的高位,但湾仔/铜锣湾及尖沙咀的空置率则分別降至 9.5%及 7.9%。

上半年市场录得130,700平方呎的正净吸纳量,主要由中环、湾仔/铜锣湾及尖沙咀等主要地区的成交增加所推动,反映租户对核心区优质写字楼的兴趣趋增。

即使在目前注重控制成本的市场中,各地区的地标及优质商厦的租赁活动及查询亦有所增加,并继续吸引租户。

金融、保险、地产及专业服务(FIREBS) 行业仍然是市场上最活跃的租户,占今年上半年总租赁成交量的 57.5%,金融交易与资产管理公司尤其活跃。

IPO 活动的增加刺激了律师事务所和金融相关服务公司对核心地段办公空间的需求。由于新股市场预期将于今年下半年持续活跃,仲量联行相信这趋势将支持写字楼市场的需求增长,中环某些商厦的租金亦将于今年稍后时间回稳,走势较其他理想。

仲量联行港商业部主管郭礼言(Sam Gourlay)表示:“我们预期中环优质商厦的租金将于今年底回稳,主要由于租户对地标式商厦的兴趣不减。在竞争日益激烈的环境下,主要租户利用先发优势,在新项目落成前数年进行磋商。预期今年下半年的租务活动将有所改善。然而,由于市场仍不乏新供应和可出租楼面,空置率仍将居高不下。2025 年整体写字楼租金仍将处于下行周期,预料全年将下跌约 5%。”

商舖市场

受到北上及出境旅游的强劲增长、消费者消费模式改变、本地消费疲弱及失业率上升等因素影响,今年首五个月零售业总销货额按年缩减4.0%。同时,尽管旅客数目上升,今年首季,旅客人均购物及餐饮支出较去年同期下降8.9%。

今年上半年,餐厅结业为市场焦点之一。继2024年下跌0.1%后,2025年第一季食肆总收益再按年下降0.6%,然而非中式餐厅、快餐店及酒吧的收益均录得增长。

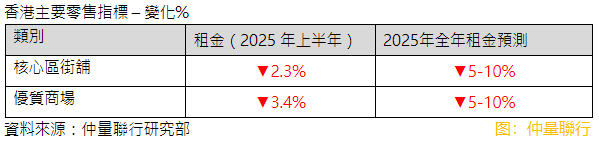

仲量联行数据显示,截至6月底,核心区街舖空置率维持在10.5%,而优质商场的空置率上升至10.5%的新高,主要原因是新供应增加及现有商场新增的空置楼面。

值得注意是今年普遍业主较以往愿意以长免租期等方式调低实际租金,吸引多个行业逆市扩张。租赁需求主要来自轻食、健身房、运动服饰、儿童娱乐中心及药房,而国际奢侈品牌近期也渐见扩充。租赁活动继续集中在核心购物区。

今年上半年,新来港的非本地零售商数量按年减少28%,主要因去年基数高。非本地零售商中约72%从事餐饮业,当中內地零售商最为活跃(占总新零售商的44%),其次是日本(24%)和韩国(18%)。

仲量联行香港商舖部资深董事陈永慧表示:“核心购物区的租赁交投仍然活跃。面对市况挑战持续及零售商对成本更谨慎,普遍业主尤其街舖业主为吸引租户,更愿意在租赁条款上妥协,包括在续约或签新租约时提供更长的免租期。租金持续调整及租赁策略改变,有利零售商获得更优惠的租赁条款,以及国际品牌进驻香港。”

她补充道:“展望2025年下半年,即将竣工的新零售空间达到约60万平方呎,对优质商场的空置率造成上行压力。我们预计今年核心区街舖及优质商场的租金将下降5%至10%。”

资本市场

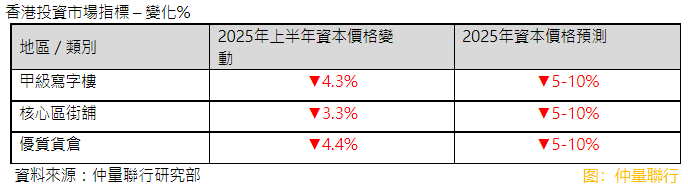

尽管银行同业拆息(HIBOR)处于低位,但银行持续收紧信贷及宏观经济不明朗,为投资市场带来阻力。市值 5,000 万港元或以上的商用物业总投资额在 2024 年下半年轻微反弹后,于 2025 年上半年下跌 25.7%至 146 亿港元。

在港交所购入交易广场一座合共14.7万平方呎多层楼面的支撑下,写字楼交易占商业投资交易总额的 62.7%,为各类商用物业中最高。

然而,由于租金走势仍然疲弱及融资紧絀,写字楼资本价格正面临沉重的下调压力,投资者普遍仍持谨慎态度。期內,投资量主要由用家带动。甲级写字楼的资本价值自2018年第四季的市场高峰以来累计下跌 49.6%。

由于零售业销售表现疲弱加上租金前景暗淡,商舖的买卖交投同样呆滯。但商舖物业仍获得追求丰厚收益率的投资者关注,而用家亦策略性地以较低价格购入资产,期待可节省长远成本。

尽管关税对贸易的实际影响仍有待反映,但在市况波动及不明朗的市况下,投资者对工业物业的兴趣进一步受到遏抑。

仲量联行香港资本市场部主管陈国章表示:“银行收紧融资和环球局势不明朗等不利因素,将持续影响今年下半年的物业投资市场。这些因素将促使投资者对商业地产市场抱警惕及谨慎态度,令用家将继续成为商业地产投资市场的主要买家。政府可把握此机会,以折扣价购入优质物业。考虑到目前的财政赤字问题,此举长远有助减少政府的租金支出。”

他补充道:“展望未来,由于IPO市场表现活跃,将带动写字楼租赁活动,有望吸引投资者重投写字楼投资市场。另外,最新的商厦改建为专用学生宿舍(PBSA)政策将吸引更多大学吸纳酒店和乙、丙级写字楼。”

住宅市场

楼市好淡因素争持,楼价走势缺乏清晰方向。HIBOR下跌、股市上涨,以及300万至400万港元楼宇的印花税下调均利好楼市;然而,地缘政治不确定性、负资产水平创22年新高、新盘以七折以上推售、以及潜在的商业地产危机,均为市场带来重大阻力。

尽管2025年上半年二手市场交易量回升至约2万宗,但二手住宅总成交量仍比2018至2024年的平均水平低22%。成交量的轻微改善不足以支撑价格大幅反弹,以往的楼价反弹均建基于成交量上升逾五成或以上。

截至3月底,一手市场的供应量为约93,000个单位,且货尾单位仍持续增加。预计到今年底,市场需要 56.7个月来消化全部库存,高于 2015至2021 年间 51.3 个月的平均值,为此发展商必须持续减价,令楼价回调的时间进一步拖长。预料楼价将要到 2026 年后期,当库存回落至健康水平,才有望持续复甦。

不过,宏观经济指标显示楼价跌幅或会放缓。受惠于定期存款规模较2021年水平倍增,在租金回报率与存款利率利差持续扩阔的带动下,资金或会转投地产市场。此外,人才签证计划带动的人口增长(首季共发出2.7万个签证)率先推动了租赁需求,其后或进一步刺激置业需求。

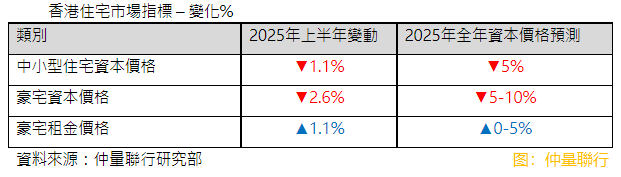

仲量联行香港主席曾焕平表示:“在未来六个月,发展商仍需持续对新盘减价出售,以确保去货速度。若市场认为HIBOR将长期维持2厘以下,则低利率环境有望促进住宅销售。受非本地专才及学生入境持续增加带动,住宅租金料将突破历史新高。而楼价方面,我们预期中小型住宅价格今年将下跌5%。此外,受财困影响而放售的商用物业增加,影响同时持有豪宅物业的业主,因此,我们对豪宅资本价格预测从原先的下跌5%调整至下跌5%至10%。”

土地市场

政府计划于今年下半年推出北部都会区“片区开发”试点土地招标,2024年底公布的初步方案目前已收到22份意向书。

然而,当前市况会削弱投资者的投资兴趣。信贷紧缩也增加了发展商的融资成本,新盘持续减价亦影响潜在利润。发展商还须承担地盘平整、基建工程、道路及休憩空间建造等责任,以及将非住宅用地归还政府,种种因素均可能限制盈利空间,降低私营机构的参建意愿。

仲量联行评估及諮询部主管区建强指出:“片区开发是加速发展的关键,但必须明确釐清并释除投资者疑虑。目前,片区的前期付款金额庞大,且融资困难。多数发展商在道路及排水系统等公共基建方面缺乏经验,而第三方顾问及规划的额外成本可能会压缩项目利润。此外,私营机构在参与公共基建发展时也面临融资上的挑战。”

他提出以下建议:

● 利润分红模式:政府可从住宅销售利润中分取余款,通过分期支付方式减轻发展商财务压力;

● 弹性建筑规约:考虑到片区规模,应允许发展商在公共基建等环节遇到问题时进行灵活调整。

● 政府技术指引:就公共基建发展提供充分指导。

他补充道:“考虑到目前新盘库存量高企,以及未来五年资助出售房屋年均供应量将达1.13万伙,市场需要更多时间消化现有和即将推出的公私营项目供应。因此,合理的策略应为集中发展北部都会区,并暂缓交椅洲人工岛计划,直至预期的住宅供应无法满足需求为止。”