券商业绩飘红引关注,H股估值优势凸显?

今年以来,港股市场暖意融融,恒生指数与科技指数累计涨幅超20%,IPO与上市后融资规模双双创下新高;A 股交投活跃度也同步飙升,日均成交额同比提升超两成。

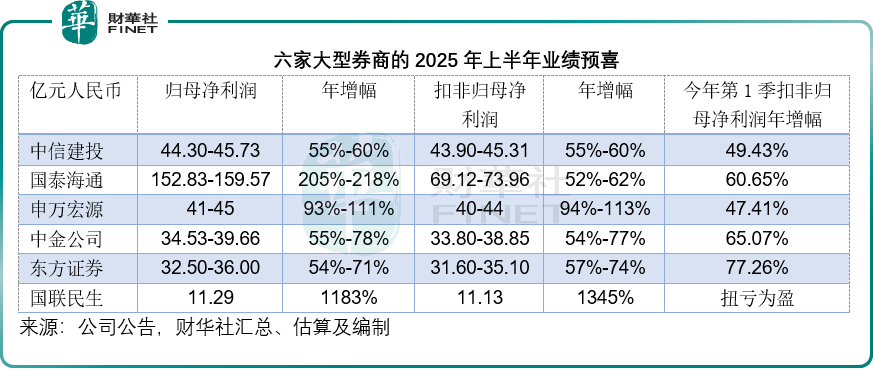

资本市场的火热,正让券商行业迎来久违的 “丰收季”—— 国泰海通(02611.HK)、申万宏源(06806.HK)、国联民生(01456.HK)、中信建投(06066.HK)、中金公司(03908.HK)和东方证券(03958.HK)等六家头部券商集体发布上半年业绩预喜,净利润增幅最高超200%,其中申万宏源增速接近翻倍。

不过,热闹背后藏着耐人寻味的细节:这些券商 H 股股价涨势凶猛,A 股却多数下跌,AH 溢价率最高超一倍;市净率数据更显示,H 股估值显著低于资产净值。为何业绩飘红的券商股出现“A 股冷、H 股热”的分化?估值洼地的券商H股,是否藏着被低估的机会?这场由市场繁荣催生的券商业绩盛宴,又能持续多久?

券商业绩飘红背后:IPO、交投情绪升温

今年以来,港股交易畅旺,恒生指数、恒生科技指数,年初至今涨超20%,势头猛进。在此背景之下,内地企业、A 股上市公司,扎堆赴港上市,热闹非凡;投行更是迎来久违忙碌期,业务量水涨船高,一派兴旺。

市场活跃度噌噌往上跳,上市后融资也乘势而起,后劲十足。

Wind的数据显示,今年以来A股股权募资总额达到7,867.44亿元(单位人民币,下同),同增391.97%。其中,IPO募资总额达413.33亿元,同增19.34%,而增发规模则达到7,144.69亿元,同增达606.81%。

港股更是扭转前几年的颓势,今年状态大勇。

今年前七个月不到,港股IPO募资规模已远超去年全年总额,达到1,235.64亿港元,是去年全年的1.4倍;上市后募资规模达1,649.04亿港元,是去年全年的1.9倍。

与此同时,通过沪深港股通机制,AH股的溢价率在收缩,见下图,使得AH股的联动变得紧密。

港股的低估值,美国贸易政策的不确定性,驱使海外资金进入港股市场寻觅机会,也调动起海外资金对于A股的兴趣。

尽管A股的大盘表现不如港股,但是从交投活跃度来看,今年的A股成交量有较大的提升。Wind的数据显示,今年以来(合共127个交易日),A股全部主板的总成交额为110.7万亿元人民币,如此算来,日均成交额约为8,718亿元人民币,较去年全年的日均成交额约7,016亿元人民币高出了24.26%。

这些因素都推动了大型券商股的业绩。

六家大型国内券商发盈喜,股价表现有分化

近日,国泰海通(02611.HK)、申万宏源(06806.HK)、国联民生(01456.HK)、中信建投(06066.HK)、中金公司(03908.HK)和东方证券(03958.HK)等大型国内券商均发布了2025年上半年业绩预喜,见下表。其上半年归母净利润和扣非归母净利润较上年同期增长均超一半以上,其中申万宏源的增幅更接近一倍。

这些券商股的业绩表现如此出色,均得益于经纪业务、投行业务、财富管理等的强劲增长。

此外,国泰海通和国联民生在上半年完成整合,也对其归母净利润带来较大的推动作用。国泰海通的2025年上半年归母净利润年增幅或介于205%-218%之间,扣非归母净利润年增幅或分别达69.12%-73.96%,要高于第1季的增幅。国联民生的上半年扣非归母净利润增幅更达到13倍,合并之后,其实力和业务或得到增强,业绩也出现了显著的改善。

值得留意的是,合并后的国泰海通投行业务显著增强。Wind的数据显示,2025年以来股权承销规模排名第一的券商依然为“老大哥”中信证券(06030.HK),总额为1,376.84亿元;由国泰君安和海通证券合并而成的国泰海通,则超越中信建投排名第二,承销规模达1,309.60亿元。中信建投排名第三,承销规模为1,191.05亿元;投行贵族中金公司排名第四,承销规模为1,065.90亿元,其中IPO承销规模最大,达到274.88亿元。

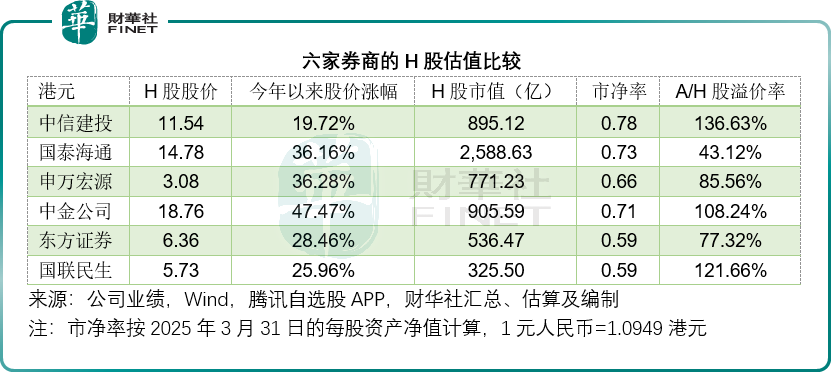

从估值来看,今年上半年进步很大的申万宏源(2025年上半年扣非归母净利润或按年增长94%-113%,高于同行)、完成并购并晋升投行业务“二哥”的国泰海通,以及最能得益于A股赴港上市潮的中金公司,今年股价涨势跑赢同行,而从市净率来看,这六家券商的H股市值仍显著低于其资产净值。

有意思的是,财华社留意到这六家券商今年以来的A股很一般,除了国泰海通和中金公司稍微上涨,其余四家券商今年以来的A股股价均为累跌。而它们的H股今年表现却十分强势,即便如此,H股仍较A股具有深幅折让,见下表,AH股溢价率依然高企,其中中信建投、中金公司和国联民生的A股溢价在一倍以上,这或多少能为其H股提供支持。

结语

综上所述,今年以来,无论是港股的强劲复苏、融资规模的爆发式增长,还是A股交投活跃度的显著提升与股权募资的大幅扩容,均彰显了两地资本市场在不同维度上的积极表现。市场的繁荣直接驱动了券商业务的全面向好,六家大型国内券商上半年业绩的亮眼增长,正是得益于投行业务的蓬勃发展、经纪业务的量能提升以及部分券商整合带来的协同效应。

值得关注的是,尽管这六家券商的A股表现分化,但H股却展现出强劲的股价动能,且其H股不仅较A股存在显著折让,市净率也显示出估值优势,这既反映了市场对其业绩增长的认可,也为H股后续表现提供了一定支撑。

未来,随着港股市场活力的持续释放、A股市场的深化改革以及AH股联动性的进一步增强,具备估值优势且业绩扎实的券商H股,有望持续获得市场关注,而两地资本市场的良性互动与券商行业的稳健发展,也将为整体市场生态注入更多活力。