【窥业绩】利润骤降,股价下挫,新东方不行了?

7月30日港股盘后,新东方(09901.HK)(EDU.US)披露了2025财年四季报(截至2025年5月31日止第四季度)。

财报显示,该季度新东方利润大幅下滑,且2026财年一季度收入指引不及预期,引发市场担忧。美东时间周三,新东方美股收跌5.09%;截至发稿,其H股亦下跌4.11%。

利润骤降逾70%,26财年一季度收入指引谨慎

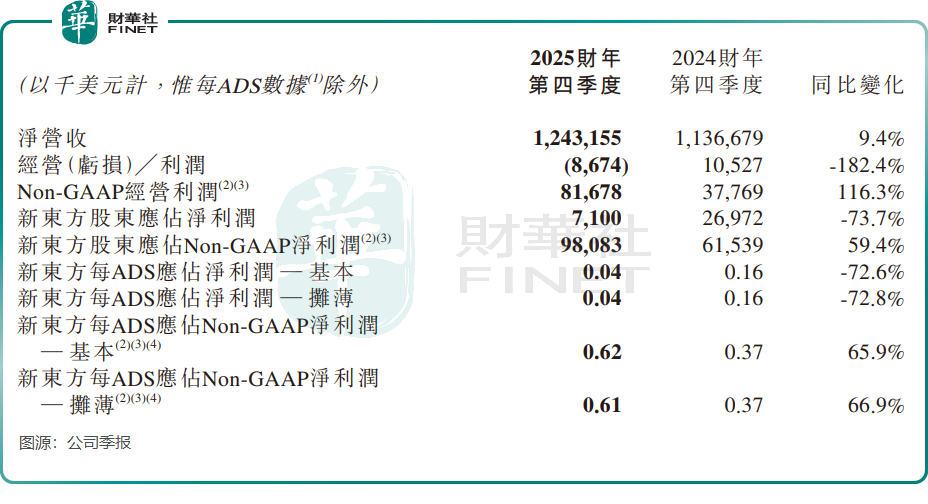

根据财报,新东方于25财年四季度取得净营收12.43亿美元,同比增加9.4%;新东方股东应占净利润710万美元,同比减少73.7%。

25财年四季度利润大幅下降,主要是由于新东方当期录得6029.9万美元的幼儿园业务商誉减值,上年同期商誉减值为0。

剔除商誉减值、长期投资减值等因素影响的Non-GAAP第四财季新东方股东应占净利润为9808.3万美元,同比增长59.4%。

新东方25财年全年业绩则表现强劲,净营收同比增长13.6%至49亿美元,新东方股东应占净利润同比增长20.1%至3.72亿美元。

新东方执行总裁兼首席财务官杨志辉表示,25财年四季度的Non-GAAP经营利润率(不包括东方甄选自营产品及直播电商业务)为6.5%,较去年同期增加410个基点;全年的Non-GAAP经营利润率(不包括东方甄选自营产品及直播电商业务)为12.8%,较去年同期增加150个基点。

市场更担心的地方或在于新东方在接下来时间的业绩表现。

新东方预计2026财年第一季度(2025年6月1日至2025年8月31日)的净营收将为14.64亿美元至15.07亿美元之间,同比上升率仅为2%到5%之间;同时预计2026财年全年(2025年6月1日至2026年5月31日)的净营收将为51.45亿美元至53.9亿美元之间,同比上升率为5%到10%之间,增速亦显乏力。

摩根士丹利在最新研报指出,新东方2026财年首季及全财年收入指引则较市场预期逊色,关注海外业务需求恶化会否拖累2026财年收入及利润率,该行认为集团实施成本控制措施未知能否抵销相关负面影响。

教育业务保持增长,电商业务“爆单”

2021年“双减”政策实施后,新东方并未放弃教育主业,目前已形成素质教育、国际教育、成人教育和智慧教育四大板块。其中,素质教育聚焦非学科辅导,涵盖故事表演、口才、编程、科学等课程。

25财年四季度,新东方的教育业务保持增长态势,不包括东方甄选自营产品及直播电商业务实现的营收,新东方期内净营收达10.885亿美元,同比上升18.7%,不过增速相较于25财年其他三个季度有所放缓。

报告期内,出国考试准备、出国咨询业务以及针对成人及大学生的国内考试准备业务的营收分别同比增长约14.6%、8.2%及约17.0%。

新东方的教育新业务包含非学科辅导、智能学习系统及设备等,该业务增长强劲,报告期内营收同比大幅增长32.5%,成为推动公司教育业务净营收上升18.7%的主要推动力。

报告期内,非学科类辅导业务实现报名人次约91.8万,上年同期为87.5万;智能学习系统及设备活跃付费用户约为25.5万,上年同期为18.8万。

不难看出,“双减”政策落地后,新东方在教育板块进行的“大船掉头”颇有成效,教育多元化业务拓宽了其收入来源。美国知名投研机构CFRA在研报中认为,新东方教育新业务的强劲发展势头及稳健的现金状况将持续支撑其增长前景。

电商业务方面,新东方在25财年四季报中并未披露旗下东方甄选(01797.HK)的相关财务和运营数据。

东方甄选近期股价表现亮眼,截至发稿上涨1.84%,7月以来累计涨幅近90%。

消息面上,东方甄选许多产品迎来“爆单”。据东方甄选数据统计,公司和工厂合作的一款国产白虾产品成为爆款,该款产品上架4个月就爆卖超过20万单,总成交额(GMV)超1900万。

此外,东方甄选在6月份上线一款自营的卫生巾火爆出圈,上线2天时间,18W+单全部售罄。