利润预增超5倍,股价飙升逾24%!时代天使迎来戴维斯双击?

8月6日,国内隐形正畸龙头时代天使(06699.HK)股价涨势如虹,盘中一度飙升24.9%,截至午间收盘,涨幅为19.42%,报68.25港元/股。

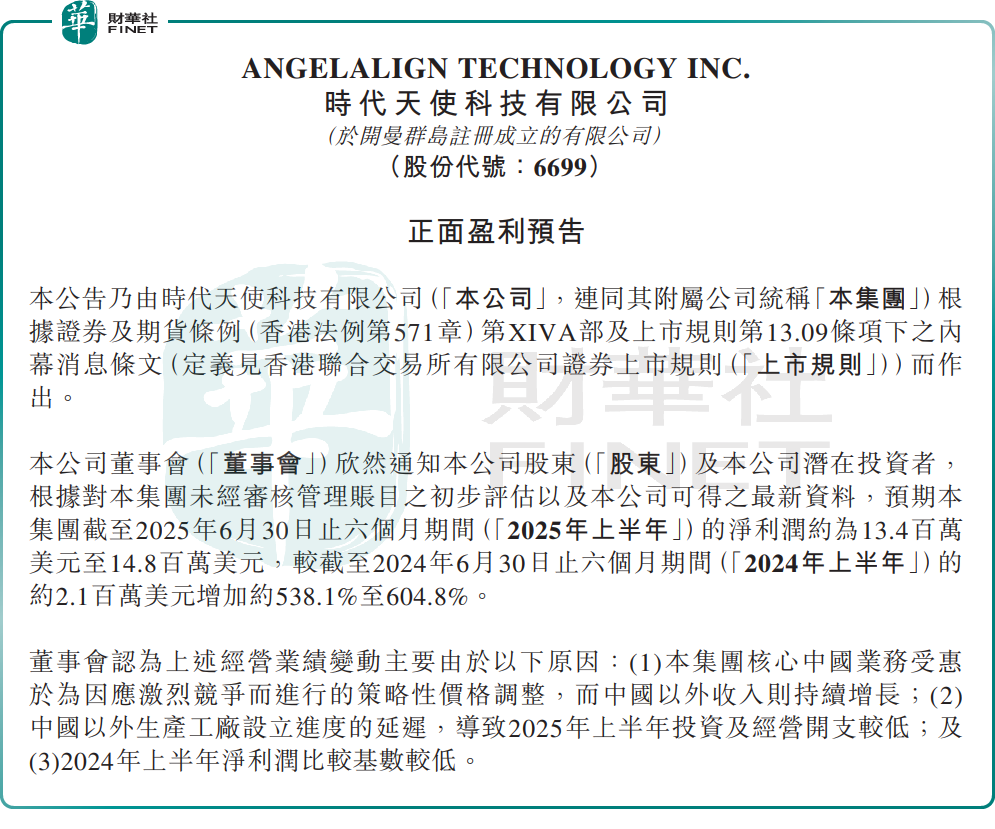

消息面上,8月5日,时代天使发布了盈喜公告,预计今年上半年净利润约1340万至1480万美元,同比大增538.1%-604.8%。

对于业绩的变动,时代天使将其归因于几大方面:

其一,为应对激烈竞争,中国业务实施了策略性价格调整,而海外市场收入则持续增长。其二,海外生产工厂设立进度推迟,导致上半年相关投资及经营开支较低。其三,2024年同期的低基数效应也为今年上半年的高增长提供了空间。

时代天使是国内口腔隐形正畸技术、隐形矫治器生产及销售的服务提供商。这几年,在宏观经济增速放缓的大环境下,国内消费趋于谨慎。同时隐形矫治市场竞争白热化,价格战硝烟弥漫,再加上集采带来的冲击,时代天使在国内市场面临增长瓶颈。

为寻找新增长曲线,时代天使确立了“全球化战略”。2024年,其海外案例数已达14.07万例,同比暴增326.4%,占比达39.1%;海外市场收入约8050万美元,同比暴增290.4%,占比达30%。

国盛证券研报称,全球隐形正畸市场呈现一超多强的局面,2023年隐适美以64%的市占率稳居全球第一,时代天使的全球市占率仅为4%。这说明,时代天使在海外市场仍有很大的进步空间。

展望未来,时代天使强调,将持续专注推动长期增长,并可能增加短期经营开支,以扩大地域覆盖及客户群。

在海外市场,公司计划扩大市场份额并建立更强大、更具韧性的供应链。这可能需要于未来增加投资,部分用以应对巴西不断变化的关税状况。

在中国市场,监管政策变化的不确定性持续存在,并可能继续影响隐形矫治器定价。公司将通过密切关注业务发展并适时调整战略以应对该等挑战。

需要注意的是,时代天使持续拓展国际市场,需要巨额的资金投入,这不可避免会对业绩产生一定的不利影响。此外,在国内市场竞争加剧、集采冲击等多重因素交织影响下,也使得时代天使未来发展的不确定性增强。

基于当前形势,机构对时代天使2025全年的业绩展望持“谨慎”态度。

摩根士丹利日前研报给出了相关预测。该行预计,时代天使2025年上半年中国收入减2%,海外收入则增逾50%。2025年全年计,料整体收入同比增19%,经调整纯利同比持平或出现单位数下跌。

该行将2026年及2027年每股盈测分别下调9%及5%,以反映大摩对中国市场的定价假设较为保守,及竞争加剧等因素。新案例定价变动反映于损益表的隐含定价存在时滞。因此,基于DCF估值,下调目标价12%,由74港元降至65港元。