国产GPU性能炸裂,半导体板块走强,机构高呼:上车!

8月7日,在创业板低迷的背景下,半导体逆势走强,截至收盘,富满微(300671.SZ)、东芯股份(688110.SH)、阿石创(300706.SZ)涨20%,斯达半导(603290.SH)涨10%,国科微(300672.SZ)、神工股份(688233.SH)、芯导科技(688230.SH)、赛微微电(688325.SH)、富瀚微(300613.SZ)均大幅上涨。港股方面,华虹半导体(01347.HK)、中芯国际(00981.HK)均录得上涨。

半导体板块的走强,源于多重因素的共振——

消息面,近日,德州仪器(TI)正式开启新一轮涨价行动,有消息称调价规模史无前例,涉及超6万个料号,相比今年6月的3300款,涨幅近20倍。

此外,技术层面的突破也是芯片上涨的重要原因。龙头股东芯股份便是最好的佐证。该公司自7月下旬以来股价已经翻倍,并创出上市以来的新高,堪称近期半导体板块的“旗帜”。

背后的原因在于,东芯股份参股公司砺算科技发布了首款自研GPU芯片“7G100”及首款显卡产品Lisuan eXtreme,引发资本市场的广泛关注。

在砺算科技的发布会上,7G100芯片在多款热门游戏中表现出色,包括《黑神话:悟空》、《古墓丽影:暗影》等,此外,7G100系列芯片应用范围还涵盖智能座舱以及具身机器人等前沿领域,前景可谓广阔。

有分析指出,砺算科技于7月26日推出首款全栈自主研发的7G100系列GPU芯片及LisuaneXtreme显卡,基于TrueGPU天图架构实现从指令集、计算核心到软件栈的完整技术自主,彻底摆脱对第三方IP授权的依赖,标志着国产GPU在核心技术自主可控领域取得重要进展。

全球GPU市场一直被少数几家国际巨头所垄断,7G100系列GPU产品被认为是国产CPU突围的希望,也是该领域近年来的最大鲶鱼。相关消息直接刺激了资本市场的想象力,东芯股份的股价如“火箭般蹿升”,自然带动了其他芯片概念股、尤其是部分滞涨个股的走强。

值得注意的是,多家A股半导体企业此前发布半年度业绩预告,整体表现不俗。

其中,瑞芯微(603893.SH)发布公告显示,预计2025年半年度实现营业收入约20.45亿元,较上年同期增长约64%;上半年归母净利润约为5.20亿元-5.40亿元,同比大幅增长185%到195%。此外,乐鑫科技(688018.SH)亦发布上半年业绩预告,公司预计实现营业收入12.20亿元-12.50亿元,同比增长33%-36%;预计归母净利润将达到2.50亿元-2.70亿元,同比增长65%-78%。

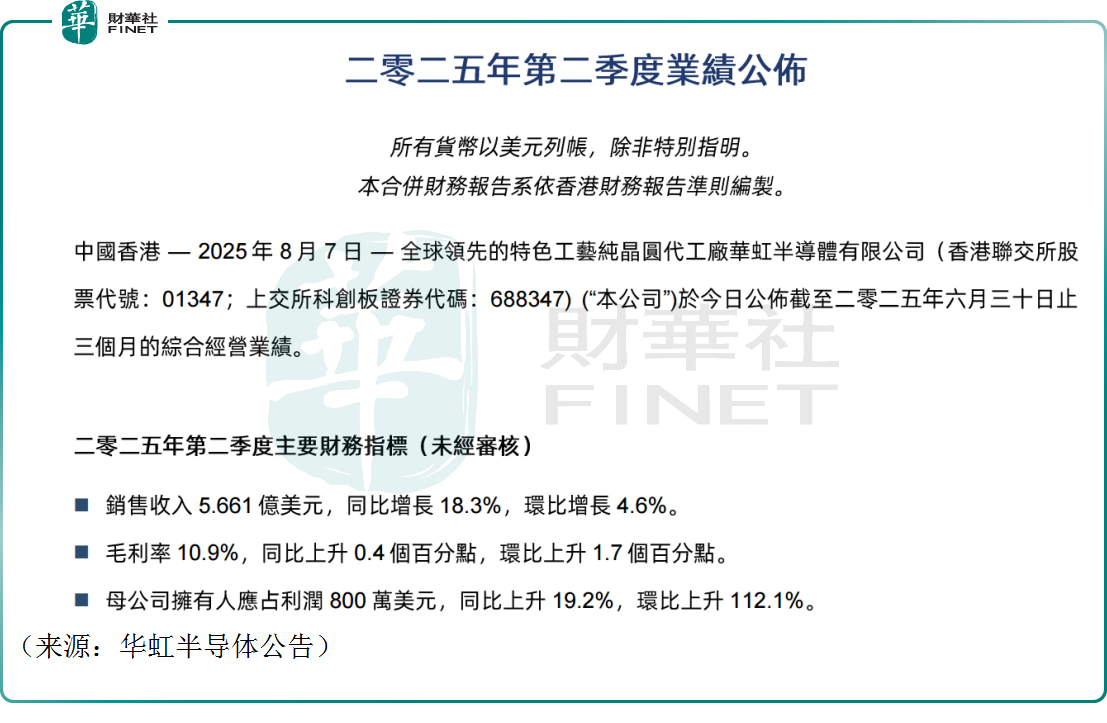

另外,今日港股的华虹半导体公布今年第二季度业绩,期内销售收入达5.66亿美元,同比增长18.3%,环比增长4.6%。公司第二季度归母净利润约795.2万美元,同比上升19.2%,环比上升112.1%。公司Q2毛利率为10.9%,同环比均录得增长。

公司预计2025年第三季度销售收入将在6.2亿美元至6.4亿美元之间,毛利率预计在10%至12%之间。

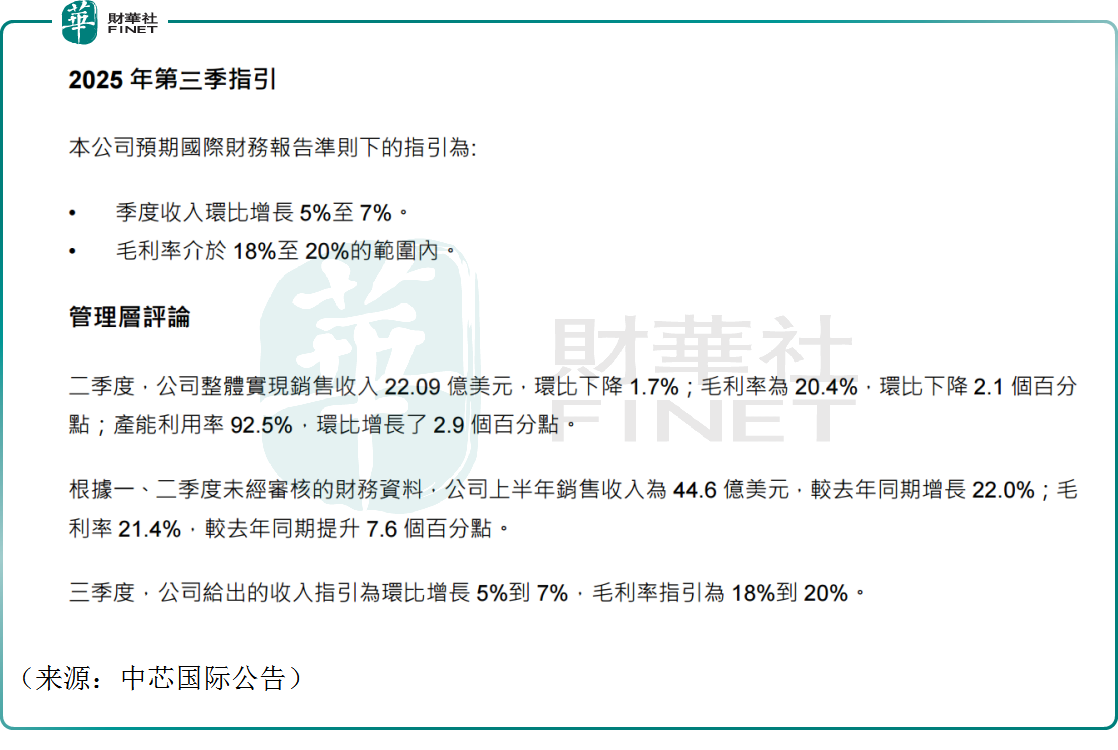

港股的中芯国际(00981.HK)亦公布今年第二季度业绩,Q2销售收入22.09亿美元,环比下降1.7%。Q2毛利约4.50亿美元,环比下降11.1%。Q2毛利率为20.4%,环比下降2.1个百分点。

公司上半年销售收入约44.6亿美元,同比增长22.0%;毛利率21.4%,较去年同期提升7.6个百分点。展望第三季度,公司给出的收入指引为环比增长5%到7%,毛利率指引为18%到20%。

对于后续半导体行业的展望,不少机构纷纷唱多,其中AI带来的潜力备受关注。

天风证券指出,综合来看2025年,全球半导体增长延续乐观增长走势,2025年AI驱动下游增长。同时,政策对供应链中断与重构风险持续升级,二季度各环节公司业绩预告亮眼,展望三季度半导体旺季期,建议关注存储/功率/代工/ ASIC/ SoC业绩弹性。

中信证券发布半导体2025年下半年投资策略称,当前半导体周期仍处于上行通道,其中AI持续强劲,泛工业接棒消费电子也进入复苏阶段。展望未来,AI仍将是半导体产业向上成长的最大驱动力,一方面云端AI需求持续,另一方面终端AI应用有望加速落地,并且中国半导体厂商在后续AI产业发展过程中的受益程度有望显著提升,从上市公司的角度其投资逻辑具体可以分为两条主线,其中云端看国产替代,终端看下游增量。

开源证券研报指出,当前半导体周期或进入上行阶段,具备从“预期修复”走向“景气验证”的条件。相较于上一轮消费电子驱动的周期,本轮叠加了AI算力需求,GPU、HBM等高端芯片景气持续走高,PC、智能手机与汽车等传统终端温和修复,行业需求天花板和景气斜率有望显著提升。全球半导体行业正处于“成长加速期”的早中阶段,技术自主化稳步推进,AI链条核心环节率先受益。半导体板块在周期波动中呈现“牛长熊短”特征,当前或处于新一轮上行阶段的起点。