摘要:海西新药于2025年8月6日再次向港交所递交招股书,拟在香港主板上市,联合保荐人为华泰国际、招银国际。公司是处于商业化阶段的制药公司。2024年收入为人民币4.67亿元,净利润1.36亿元,2025年前5个月收入2.49亿元,净利润0.9亿元。

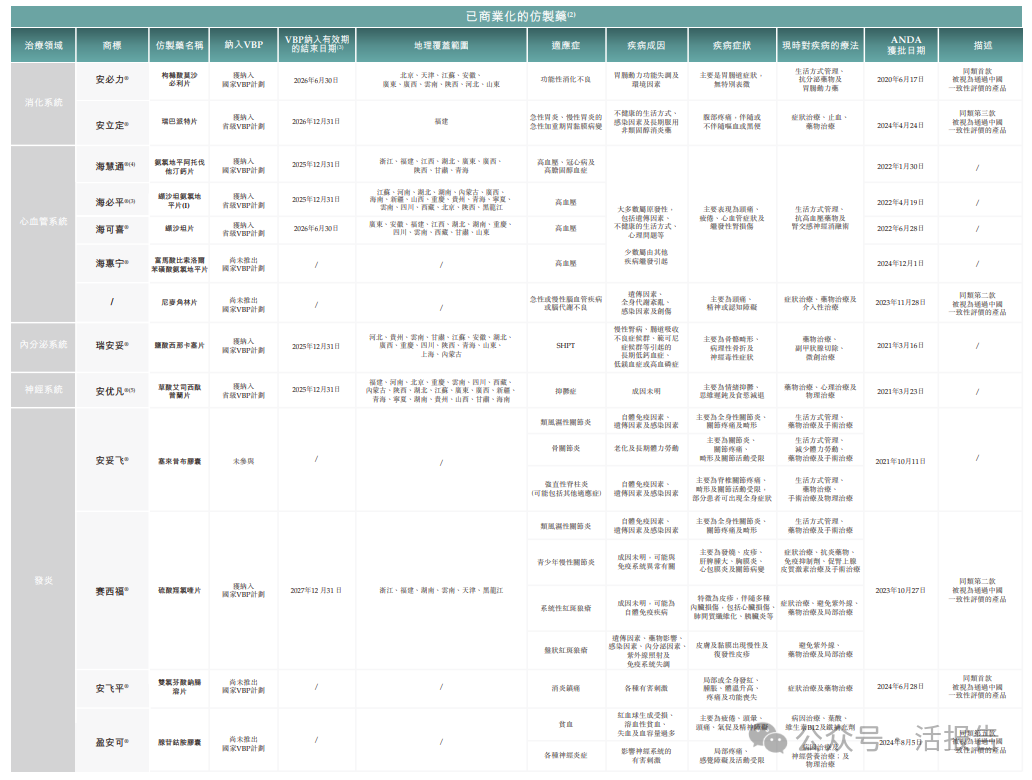

公司是一家处于商业化阶段的创新型制药公司。截至最后实际可行日期,公司已商业化的产品组合主要包括用于消化系统疾病、心血管系统疾病、内分泌系统疾病、神经系统疾病及炎症疾病的仿制药。

截至最后实际可行日期,公司已就14款仿制药获得国家药监局批准,并建立拥有四款在研创新药的管线,使公司成为中国制药行业的主要市场参与者。

•安必力®︰被视为通过中国一致性评价并率先进入市场的枸橼酸莫沙必利片仿制药,并入选第四批国家VBP计划。安必力®于2024年为公司贡献收益人民币146.0百万元,根据招股书,在中国以25.7%的市场份额在其产品类别中排名第二。

•海慧通®︰入选第八批国家VBP计划的氨氯地平阿托伐他汀钙片仿制药。海慧通®于2024年为公司贡献收益人民币187.3百万元,根据招股书的资料,在中国以59.3%的市场份额在其产品类别中排名第一。

•瑞安妥®︰入选第五批国家VBP计划的盐酸西那卡塞片仿制药。瑞安妥®于2024年为公司贡献收益人民币47.9百万元,根据招股书的资料,在中国以16.7%的市场份额在其产品类别中排名第二。

•赛西福®︰中国第二款被视为通过一致性评价并推出市场的硫酸羟氯喹片仿制药,入选第十批国家VBP计划。赛西福®于2024年及截至2025年5月31日止五个月分别为公司贡献收益人民币43.7百万元及人民币19.2百万元。

来源:招股书

财务分析

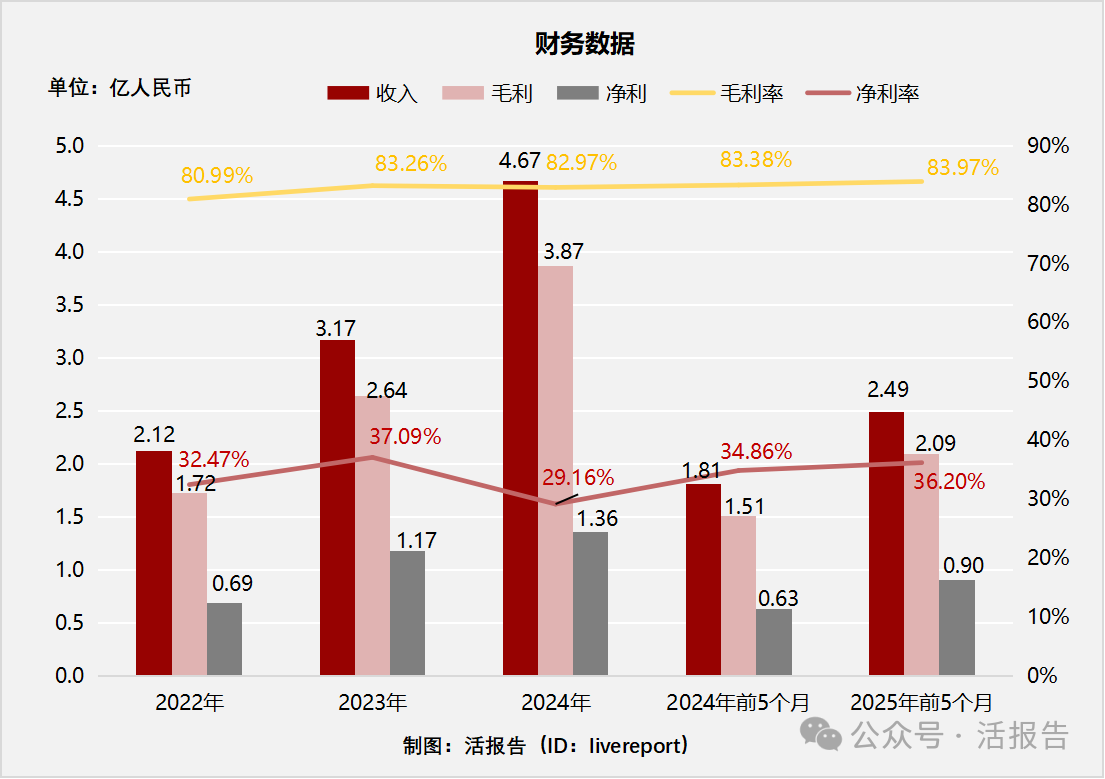

截至2024年12月31日止三个年度及2024、2025年前5个月:

收入分别约为人民币2.12亿元、3.17亿元、4.67亿元、1.81亿元及2.49亿元,年复合增长率为48.21%;

毛利分别约为人民币1.72亿元、2.64亿元、3.87亿元、1.51亿元及2.09亿元,年复合增长率为50.01%;

净利润分别约为人民币0.69亿元、1.17亿元、1.36亿元、0.63亿元及0.9亿元,年复合增长率为40.45%;

毛利率分别约为80.99%、83.26%、82.97%、83.38%及83.97%;

净利率分别约为32.47%、37.09%、29.16%、34.86%及36.20%。

来源:LiveReport大数据

截至2024年9月30日,公司经营活动现金流为1.12亿,账上现金1033.4万,应收3180.4万,存货2480.1万。

同行业公司IPO对比

本次选取的同行业对比公司为:济川药业(600566.SH)

来源:LiveReport大数据

主要股东

康博士持股18.97%,Feng女士持股14.76,展鸿达投资持股11.30%,华兴创业持股10.42%,泰瑞和投资持股7.44%,福州创投持股6.96%,金东泓创投持股6.67%,金东石创投持股5.84%,华鑫悦投资持股4.62%,鸿壤投资持股4.18%,歆睿投资持股4.12%,福建医药集团持股3.45%,鸿磐投资持股0.59%,汇富创景持股0.33%,泰瑞泓投资持股0.33%。

公司架构如下:

来源:招股书

管理层情况

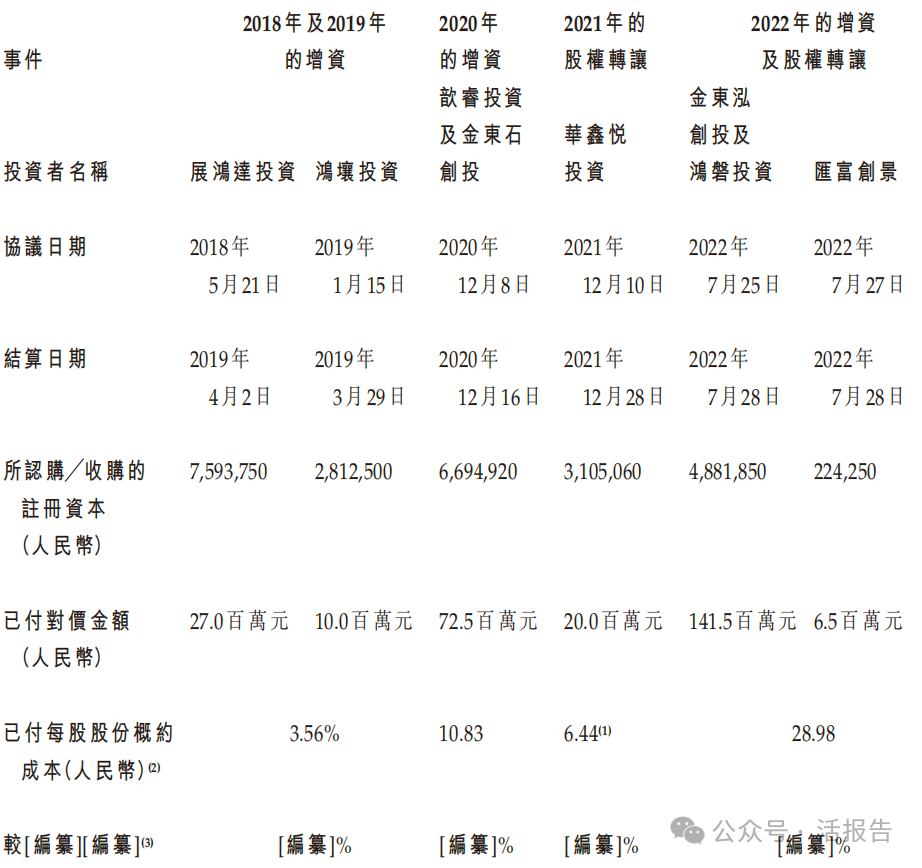

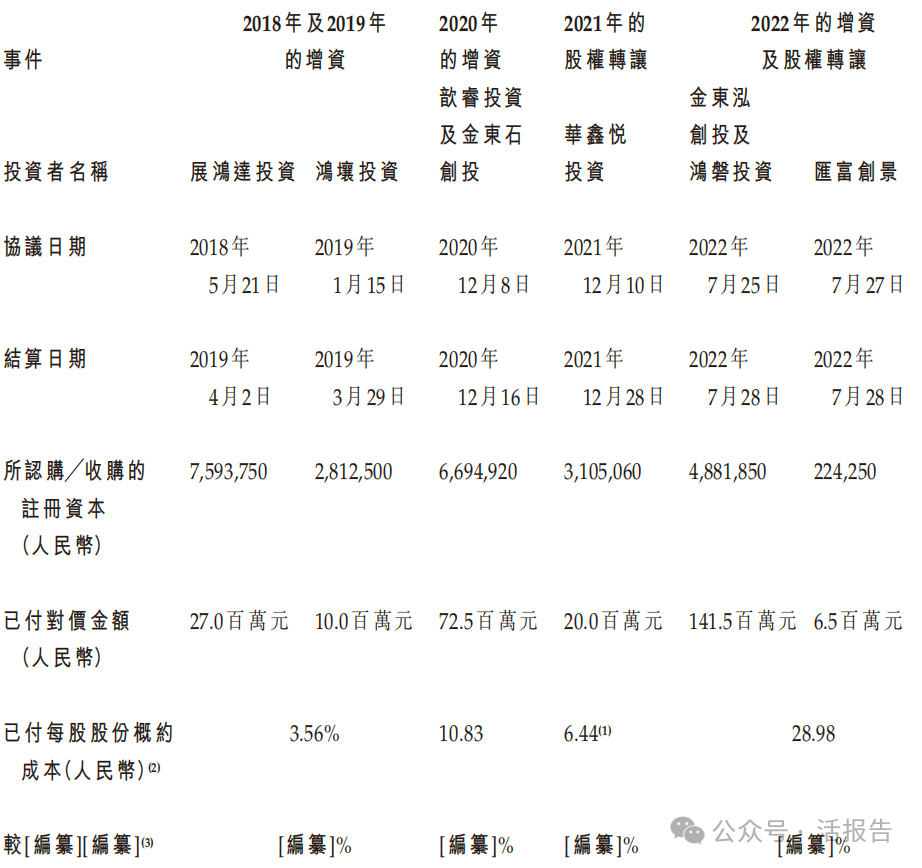

上市前融资

公司历经四轮投资。

来源:LiveReport大数据

中介团队

据LiveReport大数据统计,海清智元中介团队共计9家,其中保荐人2家,近10家保荐项目数据表现整体平平;公司律师共计2家,综合项目数据表现一般。整体而言中介团队历史数据较少,可参考性不高。

来源:LiveReport大数据

文章来源:活报告公众号

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载