“泡面+饮料”拖后腿,康师傅负重前行

继统一企业中国(00220.HK)交出 “营利双增” 的亮眼答卷后,作为方便面和饮料界的另一巨头,康师傅(00322.HK)2025 年上半年的表现可真是喜忧参半 —— 营收降了,但利润却涨了,这操作让人有点看不懂。

8月12日早盘,受业绩影响,康师傅控股股价应声走弱,一度下探6.23%,创出2月份以来新低。不过,股价迅速回弹,截至发稿跌幅收窄至2.19%,报11.15港元/股。

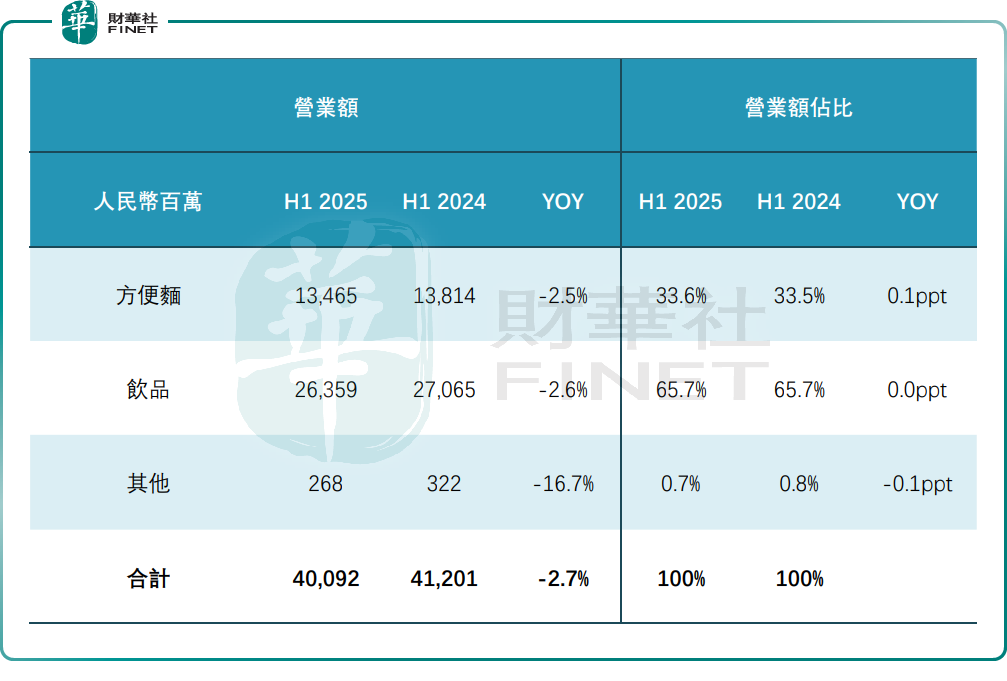

先看看具体数据,上半年康师傅营收约为400.92亿元(单位人民币,下同),同比下降2.7%。要知道,统一企业中国上半年营收增速可是10.6%,这么一对比,康师傅这成绩确实有点拿不出手。

在盈利层面,上半年康师傅表现虽优于同期,但同样逊色于统一。上半年康师傅归母净利润 22.71亿元,同比增长20.5%,而统一的增速是33.2%;毛利率提升1.9个百分点至34.5%,统一则是34.3%,两者持平;EBITDA为 54.5亿元,同比增长13%,统一这一指标增速是23%。

康师傅上半年业绩表现不佳,主要受方便面及饮品两大业务拖后腿。

上半年,康师傅方便面收入为134.65亿,同比下滑2.5%,占总收入33.6%。

方便面行业正经历困难时期,外卖平台持续掀起补贴大战,螺蛳粉与方便米线等替代品分流市场,整个行业的需求都呈现下滑态势。

面对复杂的外部环境,康师傅并未坐以待毙,通过产品升级、调价等举措,使得方便面业务毛利率同比提高0.7个百分点至27.8%,带动该业务归母净利润同比提升11.9%至9.51亿元,算是在困境中找到了一点突破口。

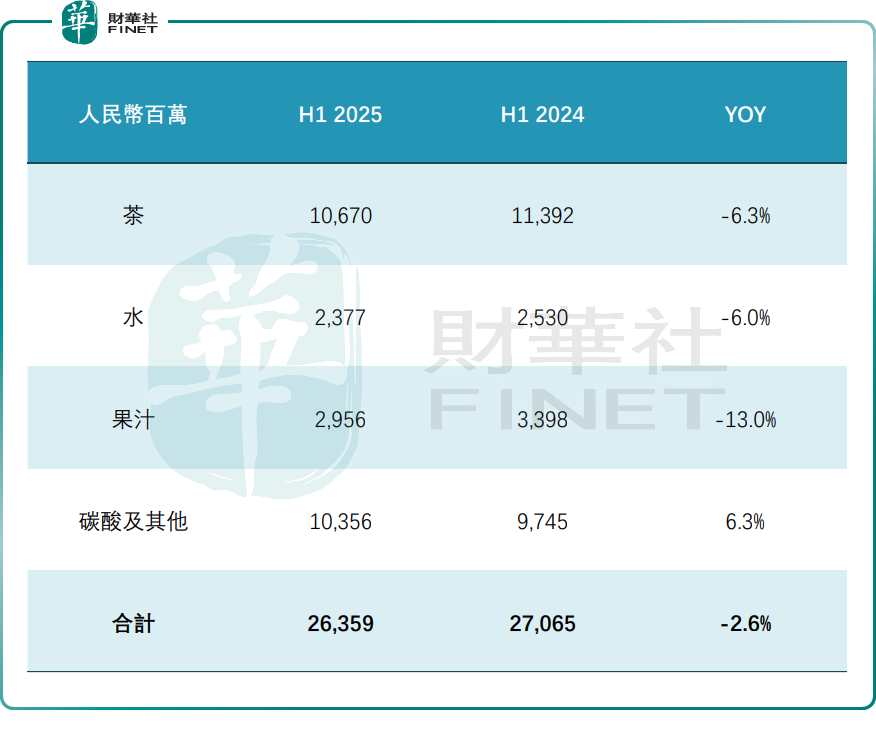

饮品板块,康师傅也面临收入萎缩的挑战,日子也不好过。今年上半年,该业务收入同比下滑2.6%至263.59亿元,占比为65.7%。

细分来看,茶饮料收入同比下滑6.3%至106.7亿元;水销售额同比下滑6.0%至23.77亿元;果汁销售额同比下滑13.0%至29.56亿元;碳酸及其他饮料收入同比增长6.3%至103.56亿元。

虽然饮品收入下滑,但得益于原材料价格下降,以及管理效能提升,该业务的盈利能力显著增强。期内,饮品业务的毛利率同比提高2.5个百分点至37.7%,令该业务归母净利润同比提高19.7%,至13.35亿元。

投行对康师傅中期业绩持谨慎态度。花旗发表研报指出,康师傅上半年集团销售按年降3%,远逊于统一按年增11%,并显著落后于管理层25年全年指引。花旗指出,康师傅持续疲弱的收入表现与连续市场份额流失一直是该行的结构性担忧。

大和则发表研报指出,康师傅上半年营收比市场预期低2%,但核心盈利大致符合市场预期,归功于较预期强劲的毛利率扩张。在不同的产品线中,康师傅上半年财报的唯一亮点是碳酸饮料,可能是由于公司受惠于其最大竞争对手可口可乐加价,以及中国整体碳酸饮料消费的复苏。

展望未来,大和认为公司的利润扩张前景将面临越来越大的阻力,原因包括康师傅加价(于2024年4月及7月加价)的尾风将减弱,因为按年比较基数效应已正常化;及中国软饮料行业的竞争加剧,尤其是夏季新鲜饮料的强劲势头。对该股评级为“跑输大市”。