阅文集团狂升16%!营收下滑净利润却暴增,到底藏着啥玄机?

8月13日,港股腾讯概念股集体飙升,截至发稿,腾讯音乐(01698.HK)大涨13.6%,阅文集团(00772.HK)涨16%,微盟集团(02013.HK)涨5.17%、同程旅行(00780.HK)、猫眼娱乐(01896.HK)等概念股跟涨,整个板块热度直接拉满。

这波腾讯概念股板块大涨推手,当属腾讯音乐和阅文集团的中期业绩“喜报”。尤其是阅文集团,明明中期财报呈现“营收下滑,净利大增”,股价却是反弹最猛,确实让人直呼“看不懂”。

对此,跟着财华社视角,一同窥探业绩背后的门道。

营收跌了但利润大增,成本优化玩出花

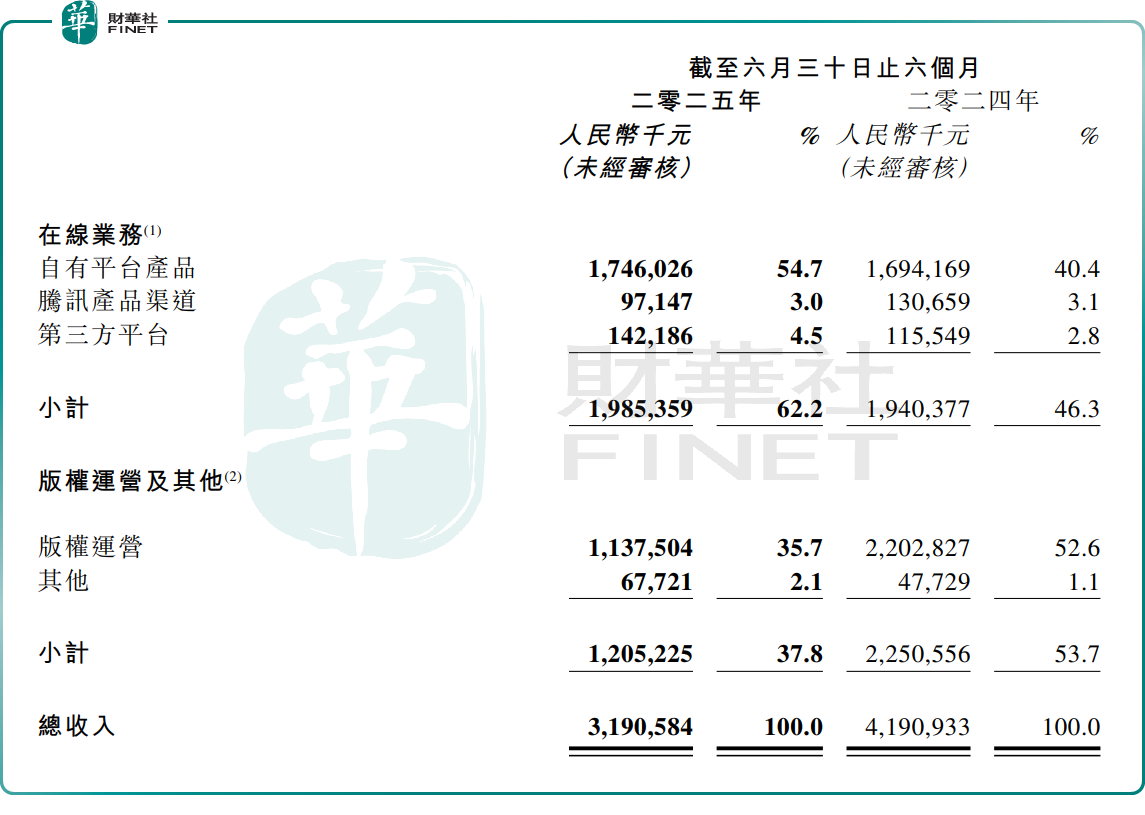

根据阅文集团8月12日披露2025年中期财报,上半年营收31.91亿元(单位人民币,下同),同比下降23.9%。

财华社从财报中发现,上半年,营收下滑系来自腾讯产品渠道收入下滑,以及版权运营收入贡献大降的影响。

从收入结构来看,上半年,在线业务收入19.85亿元,同比增加2.3%,占总收入62.2%。该增长主要由自有平台产品驱动,其收入同比增长3.1%至17.46亿元。其次,第三方平台收入也同比增加23.1%至1.42亿元。

其中,腾讯产品渠道收入则大幅下降25.6%至9714.7万元,阅文集团解释称,主要系持续优化腾讯渠道的内容分发机制,将更多内容优先通过核心付费阅读产品分发,导致广告收入减少。

版权运营方面,也面临收入缩减的挑战。期内,其收入同比下跌48.4%至11.38亿元,阅文集团强调,主要受影视剧项目天然的开发周期及排期影响,上半年新丽传媒并无新影视剧上线所致。这反映出影视制作行业的巨大波动性,成为阅文业绩的最大不确定因素。

尽管公司收入下滑,但得益于成本结构的优化,阅文集团的盈利能力有所改善。上半年,毛利率从49.7%提升至50.5%,得益于在线业务、版权运营毛利率的提升。在毛利率提升之际,行政开支及销售开支减少,以及其他收益增加,推动阅文集团上半年净利润同增68.5%,至8.50亿元。

IP业务有看点,AI赋能效果足

相较于收入被压制,AI赋能下的IP业务更有看头,这或许推动阅文集团股价大涨因素之一。

今年上半年,IP衍生品业务GMV达4.8亿元,接近去年全年5亿元总额。这一跨越式发展背后是大众文化消费行为的深刻升级。今年以来,潮玩、卡牌、“谷子”等实体化、场景化IP衍生商品在消费端呈现爆发式增长。

短剧业务同样表现抢眼。今年3月,阅文集团还宣布开放2000余部网文IP,用于行业编剧及制作方合作的短剧创作。根据云合数据,2025年6月短剧全网霸屏榜Top10中,有2部作品出品自阅文;单个项目最高流水突破8000万元,位列今年榜单第二,全网播放量超过30亿。

在文字创作方面,今年上半年,阅文集团推出业内首个AI网文知识库功能“妙笔通鉴”,能为作家在长篇创作过程中提供剧情推演、灵感启发等高价值辅助。自上线以来,作者与AI的互动频率提升了40%,带动“作家助手”日活用户同比增长超过40%,AI功能的周使用率也接近70%。

阅文集团还指出,AI还将加速集团的IP全球化进程。2025年上半年,其海外阅读平台WebNovel上的AI翻译作品收入同比增长38%,占比35%以上。截至今年6月底,WebNovel平台上,AI翻译作品达7200部,占中文翻译作品七成。

市场分析称,AI不仅提升了创作效率,更重要的是降低了内容生产的边际成本,有利于公司盈利改善。

总结而言,阅文集团正在从单一的在线阅读平台向综合性IP运营商转型。短剧爆发、潮玩出圈、AI技术加持,都为这一转型注入了强劲动能。预期下半年随着内容排挡有节奏推出,同时IP业务继续发力,盈利有望保持稳健。

对于阅文集团全年业绩展望,瑞银表示,阅文全年营收预测12%,但维持经调整净利润预测为13.5亿元营收入帐方式和内容排程时间的改变应不会影响全年纯利表现。该行认为市场已大致计入NCM方面的短期疲弱。投资者的焦点已逐渐转移到知识产权授权及商品业务,这两项业务作为公司的核心增长动力,前景仍然完好。