股价创6年新高!鹰普精密财报藏“冰火密码”这波涨势能续多久?

近日,鹰普精密(01286.HK)股价持续上扬,8月13日收涨9.19%,盘中创出2019年7月公司上市之初的新高,走势相当抢眼。

股价走强的背后,是公司刚交出的2025年上半年成绩单:期内实现收入24.5亿港元,同比微增2%;权益股东应占溢利3.46亿港元,同比增长13.7%,盈利增速显著跑赢收入。

要知道,当下全球贸易环境愈发复杂,国内宏观经济也面临承压,在这样的背景下,鹰普精密能取得这样的业绩,已属难能可贵。

业绩稳增有窍门:大马力发动机成增长引擎

鹰普精密是全球知名的铸件和机加工零部件制造商,公司有四大产品线,分别是熔模铸件、精密机加工件、砂型铸造和表面处理。

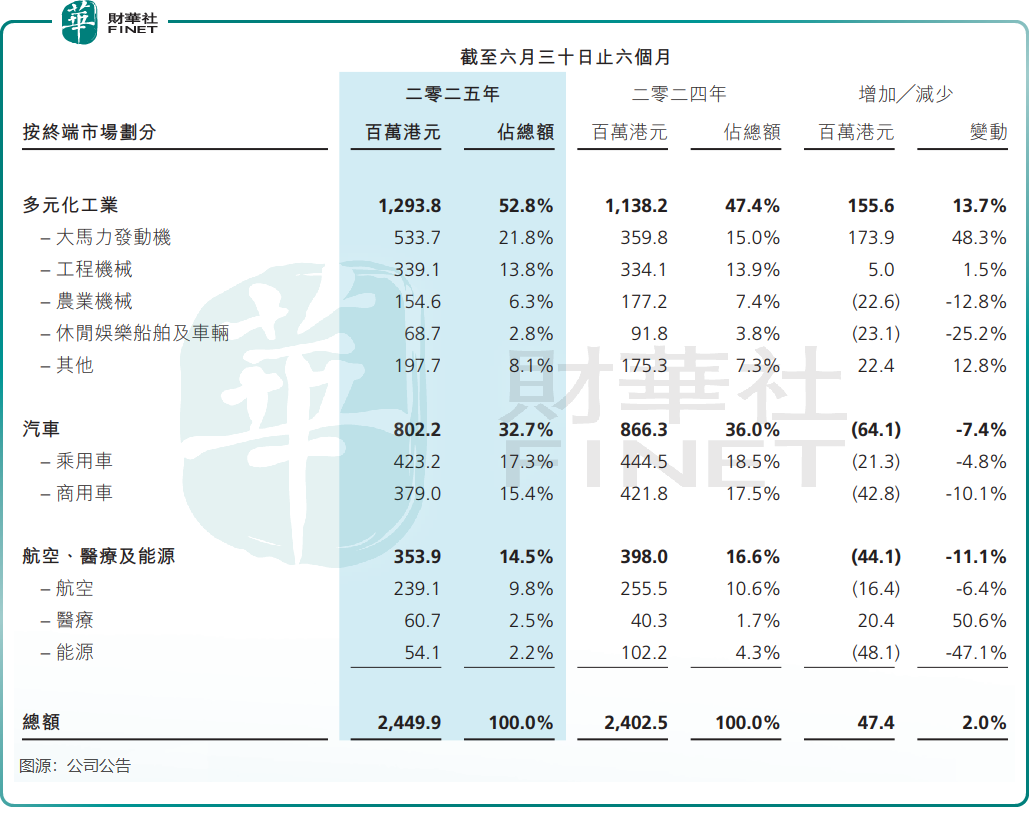

按终端市场划分,则分为多元化工业,汽车,航空、医疗及能源,其中多元化工业又分为大马力发动机、工程机械、农业机械、休闲娱乐船舶及车辆、其他。

大马力发动机作为分布式发电机组的关键组件,是保障数据中心稳定运行的重要一环。特别是AI训练和推理需要庞大的计算资源,而分布式发电机组是关键备用电源。

因此,鹰普精密的大马力发动机业务成功搭上AI时代的快车,成为公司今年上半年收入增长的绝对主力。报告期内,大马力发动机业务实现收入5.34亿港元,同比飙升48.3%,占公司收入比重由上年同期的15%提升至21.8%,一跃成为公司营收贡献最大的业务。

鹰普精密在半年报中表示,在人工智能数据中心建设需求持续增长的驱动下,加上明年墨西哥大型砂型铸件车间开始投产,预计未来两至三年大马力发动机终端市场销售收入能够继续保持不俗的增长。

昔日的营收主力——汽车板块,却陷入了增长困境。

受电动化转型加速及欧洲传统燃油车市场持续萎缩的双重影响,该业务今年上半年收入同比下降7.4%至8.02亿港元。预计在中短期内,该板块仍将面临增长挑战。

航空终端市场亦面临增长问题,贸易战及关税战背景下,客户趋向降低库存水平及调整生产计划,加之整体航空市场的装机量放缓,市场需求存在阶段性下降,航空终端市场销售同比下滑6.4%。

美欧市场成达摩克利斯之剑

鹰普精密在十多年前就开启出海进程,2013年收购了BFG集团,获得了BFG集团在德国和捷克的熔模铸造工厂。此后,鹰普精密在德国、土耳其收购或新建了工厂,海外市场布局不断扩大。

鹰普精密的“全球化布局”和“区域化制造”战略,在一定程度上抵御了部分终端市场的周期性下行压力。但是,如今的全球贸易局势给鹰普精密带来了压力,美国关税政策不确定和地缘政治局势紧张,导致公司海外市场的经营受到影响。

市场震荡中,企业投资及生产普遍持观望态度,甚至部分客户对是否将新项目交给中国的工厂也变得更为审慎。因此,鹰普精密在欧美市场的增长明显承压。

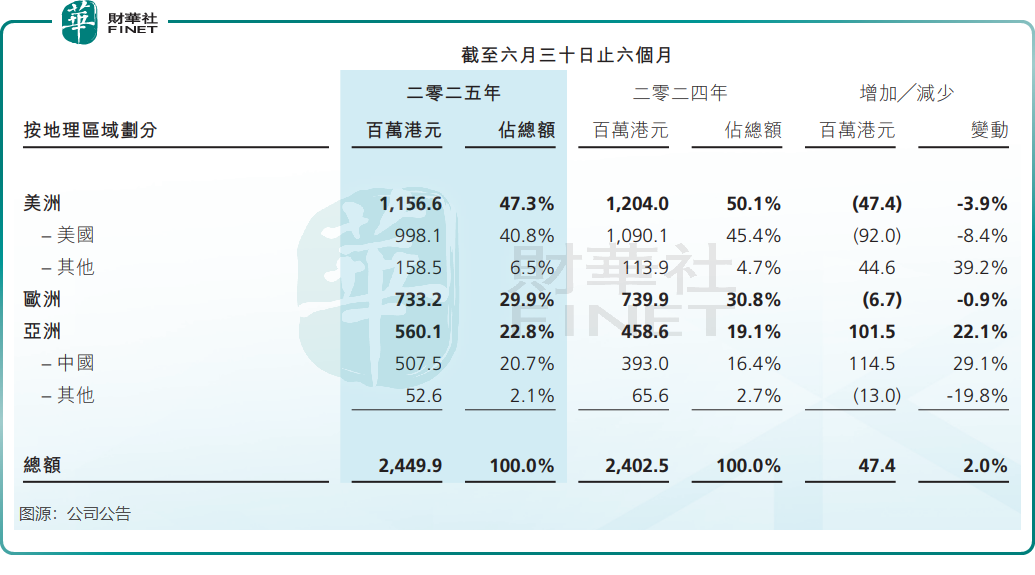

今年上半年,鹰普精密来自美洲和欧洲市场的收入分别下降了3.9%及0.9%。更令投资者担心的是,美洲和欧洲市场贡献了公司大部分收入,今年上半年合计占总收入比重达77.2%。

接下来,美洲及欧洲市场预计仍受贸易摩擦、关税战及终端需求增长乏力的多重影响,鹰普精密能否抗住压力有待观察。

不过,鹰普精密对业绩展望颇有信心。其在2025年半年报中表示,尽管部分终端市场于下半年仍面临下行风险,公司对业务前景维持审慎乐观态度。根据现有在手未交付订单及新项目开发进度评估情况,公司预测2025年下半年销售增长率将会加快,并维持2025年全年销售同比增长中至高单位数的预测。

总结

鹰普精密今年上半年的业绩呈现出明显的分化态势,大马力发动机业务的强劲增长为其注入了动力,但汽车、航空板块的疲软以及欧美市场的压力也不容忽视。

虽然鹰普精密股价年内至今飙升116%,但估值并不高,截至发稿市盈率(TTM)为11.1倍。

未来,公司能否借助AI相关领域的红利持续突围,同时有效应对全球贸易环境带来的挑战,仍需时间检验。其后续的业务布局与市场表现,值得持续关注。