刚刚!万洲国际市值飙升,成功跨越1000亿港元里程碑

8月13日,港股的猪肉食品龙头企业万洲国际(00288.HK)大涨6.23%,创下历史新高,目前公司收报8.36港元/股,总市值1073亿港元,闯入千亿白马的阵营。

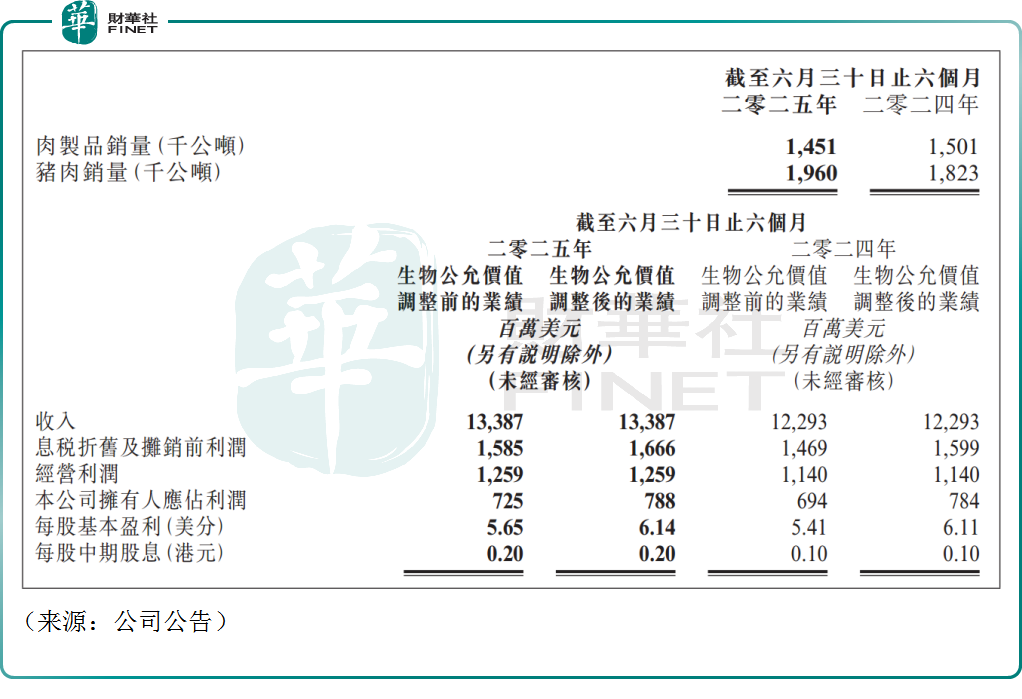

股价走强或源于业绩表现不俗。8月12日,万洲国际发布今年上半年业绩情况,生物公允价值调整后,公司取得收入133.87亿美元,同比增加8.9%。上半年收入也已逼近2022年上半年的历史高位(133.98亿美元)。

万洲国际称,2025年上半年公司猪肉销量196万公吨,同比增长7.5%。另外,公司肉制品平均销售价格同比上升,上述因素共同推动收入的增长。

分业务看,肉制品仍是万洲国际的核心业务,2025年上半年收入66.40亿美元,同比增长2.3%,占公司总收入的49.6%,猪肉业务上半年收入为56.23亿美元,同比增长14.1%,占公司总收入的42.0%。

2025年上半年,万洲国际的经营利润亦上升10.4%至12.59亿美元,具体来看,2025年上半年公司肉制品业务贡献经营利润达10.47亿美元,占比高达83.2%。猪肉业务贡献经营利润2.55亿美元,占比20.3%。

值得注意的是,由于一季度万洲国际经营利润5.98亿美元,同比增长19.4%,可推算其第二季度经营利润6.61亿美元,相比上年同期增长约3.4%。

另外,万洲国际2025年上半年归母净利润(生物公允价值调整后)达7.88亿美元,同比微增0.5%。考虑到一季度归母净利润3.80亿美元,第二季度归母净利润为4.08亿美元,相比上年同期增长27.9%。

公司仍保持分红派息的优良传统,宣布拟派发中期股息每股0.2港元,相比上年同期直接翻倍。

整体来看,这一份中报成绩单表现可圈可点,股价的新高似乎也反映出资本市场的认可。对此,不少机构亦纷纷发布观点。

瑞银发布研报称,万洲次季经营溢利胜于预期,而净利润则大致符合市场预期。管理层相信,由于集团扩展渠道和产品组合多样化,内地市场的包装肉类销量将在第三季和第四季同比持续增长。该行上调万洲国际今明两年的净利润预测2%和3%,将目标价由7.6港元上调至8.5港元,维持“买入”评级。

花旗亦发布研报称,万洲国际第二季经营溢利增长3%,符合该行预期,并胜于市场预测。该行认为,万洲国际的估值仍具吸引力,重申“买入”评级。另外,该行上调集团2025至2027年的经营溢利预测2%,但下调净利润预测4%,以反映其他费用和有效所得税率上升,而目标价则由8.2港元调升至8.6港元。

美银证券发布研报称,万洲国际次季业绩略胜预期,该行将万洲国际今明两年的每股盈测分别上调3%,升目标价4%至8.5港元,重申“买入”评级,相信公司下半年的前景良好,估值不高,且预计股息率可达高单位数。