业绩激增后野心不小,耐世特全年要拿下50亿美元新订单

近期,港股智能驾驶概念股表现活跃,富途牛牛数据显示,8月14日,港股智能驾驶板块指数盘中再突破历史新高。

多只个股在近日吸引资金青睐,鹰普精密(01286.HK)、比亚迪电子(00285.HK)、地平线机器人(09660.HK)、速腾聚创(02498.HK)、长城汽车(02333.HK)等股持续上涨。全球转向及动力传动系统耐世特(01316.HK)股价于8月14日盘中再突破过去三年多以来新高,不过当日股价冲高后迅速回落,截至发稿跌幅为8.09%。

在疫情期间业绩陷入低迷后,耐世特自2024年起业绩有了显着改善,得以分享自动驾驶赛道的时代红利。

利润狂飙,中国市场挑起大梁

根据业绩公告,于今年上半年,耐世特实现收入约22.42亿美元,同比增长6.83%;公司权益持有人应占溢利6348万美元,同比激增304.46%。

净利润增加主要由于:1)EBITDA增加3310万美元;2)2024年上半年与特定客户项目的项目取消有关的产品开发无形资产减值总计3770万美元,被客户补偿2400万美元所抵销。

近年来,耐世特在自动驾驶领域持续发力布局,特别是在线控转向、电动助力转向以及智能底盘控制软件等方面取得了一定进展。而深耕中国市场的战略,使耐世特享受到了中国自动驾驶行业的红利。

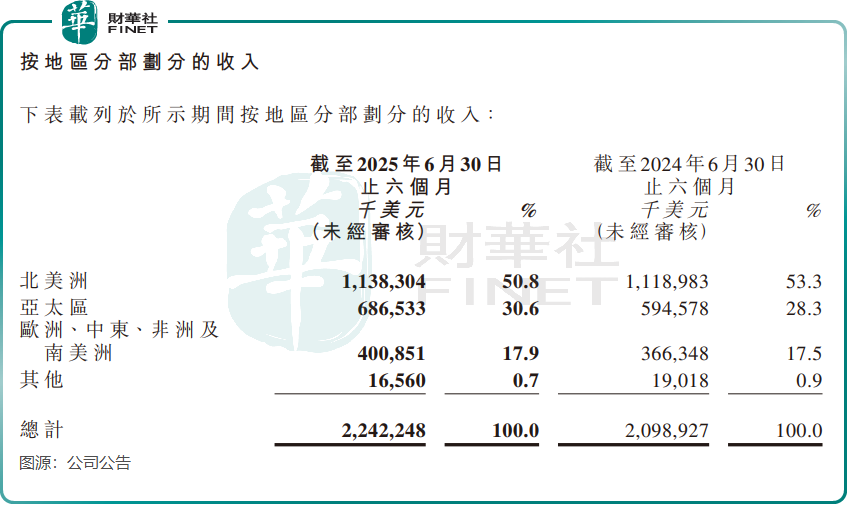

以中国市场为主的亚太区,在今年上半年是耐世特收入增长的主要推动力,亚太区期内实现收入6.87亿美元,同比增长15.47%,同期来自北美洲的收入同比微增1.73%至11.38亿美元。

根据公司官网,耐世特的客户在全球多达60余家客户,包括宝马、福特、通用、雷诺日产三菱、Stellantis、大众,以及中国的比亚迪(01211.HK)、奇瑞、长城(02333.HK)、吉利(00175.HK)、小鹏(09868.HK)等和印度的汽车制造商。

中国自动驾驶市场正蓬勃兴起,比亚迪、小鹏等厂商纷纷推出自动驾驶车型,耐世特从这些厂商获得的订单表现强劲。

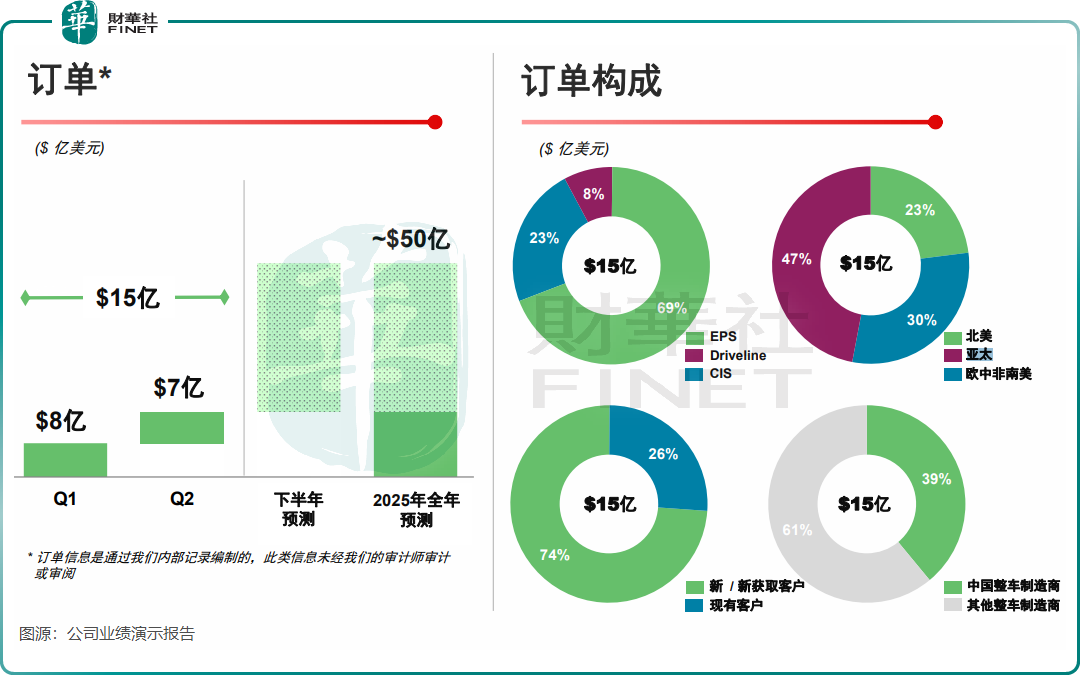

耐世特在业绩演示报告中表示,2025年上半年取得15亿美元新订单,其中47%的订单来自于亚太地区,中国整车制造商的订单占比为39%。

今年上半年,耐世特在全球各地区投产31个新客户项目,其中24个项目位于亚太地区,投产车型包括小米YU7、小鹏G9、极氪007GT、比亚迪海狮06等热门车型。

凭借中国车企客户的强劲需求,耐世特表示有望实现全年50亿美元新订单的目标。不过,按照今年上半年15亿美元的新订单量计算,公司下半年需获得35亿美元的新订单才能完成全年目标,这或许存在一定难度。

寻求供应链和业务多元化

耐世特前身是美国通用子公司,因此海外业务收入占比较高,尤其北美业务,长年占比50%以上。

在全球经贸局势存在诸多不确定性的当下,耐世特早已在多个国家布局生产基地,或可缓解关税战冲击。除中国外,公司在北美、欧洲、南美和印度等也均设有生产基地。根据公司官网,公司在全球合计有多达26个工厂。

对于未来展望,耐世特表示,将制定降低关税成本的方案,并将剩余成本转嫁给客户。

中金在研报中表示,美国关税政策动态变化,公司在北美设有本土产能,并积极与客户和供应商合作,尽可能减轻关税成本。

国元证券在研报中表示,公司在美国的运营中,仅有约15%的材料来自北美以外地区,且美中之间的贸易暴露极低。墨西哥工厂作为主要进口商,负责向美国输送约5亿美元的成品,其中大部分已符合USMCA协议要求,从而避免额外关税负担。

在产品线方面,电气化、自动化、软件定义车辆(SDV)等大趋势的融合正重塑汽车行业,通过整合软件、硬件及整体运动控制系统,能够顺应新的产业潮流。近年来,耐世特持续扩大产品和服务范围。其中,耐世特的“智能”运动控制软件解决方案,已涉足车辆健康管理、软件开发工具等领域。

今年上半年,耐世特发布了多项新技术,包括高输出CEPS、MotionIQ软件套件和电子机械线控制动(EMB)等,同时还拓展了“线控运动控制”底盘领域。近日,耐世特汽车系统推出了用于智能运动控制的MotionIQ™软件套件,该套件能够实现精准运动控制、加速底盘开发以及提供先进的预测性维护功能。