【会议直击】业绩触底迹象显现,李宁:预计全年收入持平

特步(01368.HK)和361度(01361.HK)近日均发布了亮眼的中期报告,而仍处于调整期的李宁(02331.HK)成绩单如何,备受市场期待。

从2025年半年报看,李宁延续了2024年小幅增收、利润下滑的态势。但整体来看,李宁这份成绩单呈现止跌企稳迹象,资产质量也更为健康。

8月22日,李宁股价迎大幅反弹,截至发稿涨幅为7.62%,领涨体育用品股板块,安踏(02020.HK)、滔搏(06110.HK)等股纷纷跟涨。

业绩底已现?

今年上半年,李宁的业绩表现符合预期,甚至超出部分投行的预期。

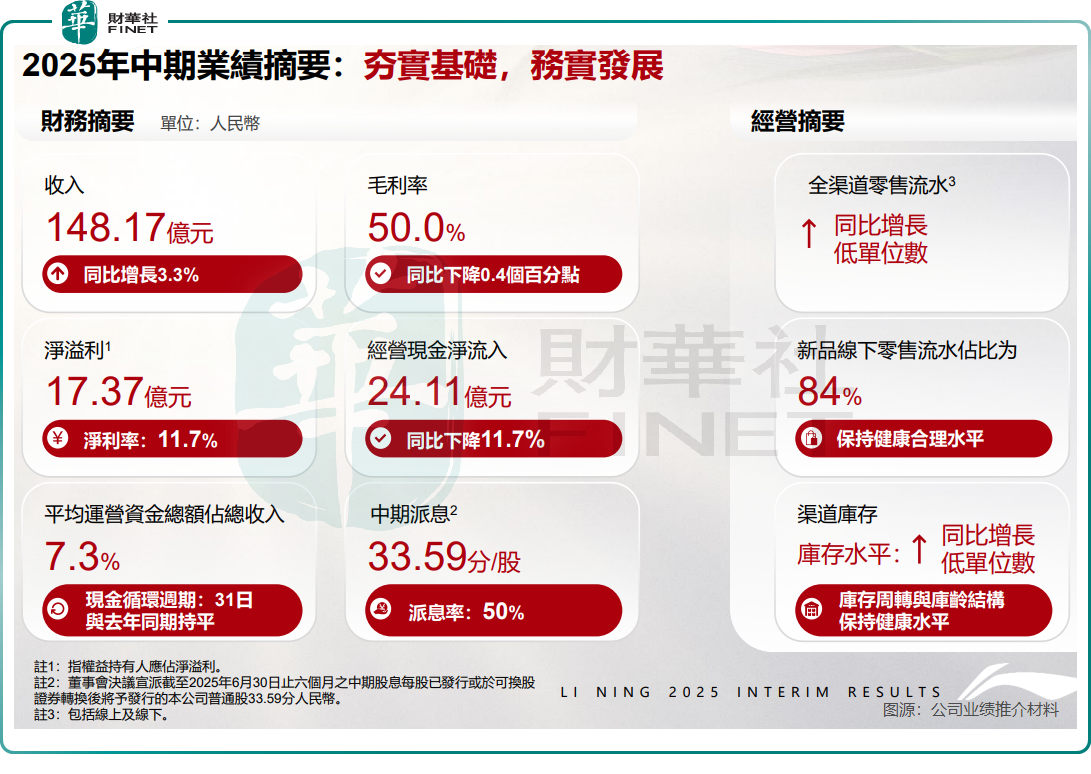

2025年上半年,公司实现收入148.17亿元(单位人民币,下同),同比增长3.3%;权益持有人应占溢利为17.37亿元,同比下滑11%;EBITDA为35.13亿元,同比增长2%。

李宁的收入增长率在四大体育用品股中偏低,特步和361度今年上半年收入同比增速分别为7.1%及11.0%,里昂则预测安踏今年上半年收入同比增速录得13%。

净利润下滑,主要源于李宁期内毛利率下降及所得税率显著上升。

受行业竞争激烈影响,李宁不得不放下“高端”形象开展促销。根据公司业绩推介材料,报告期内公司线下折扣加深小于1个百分点,平均件单价下降低单位数,电商业务零售折扣则加深约1个百分点。同时叠加公司产品结构变化,导致报告期内公司毛利率同比下降0.4个百分点,至50.0%。

今年上半年,李宁的所得税税率同比大幅增长8个百分点至33.3%,导致公司所得税开支同比增加超2亿元至8.69亿元,削弱了其盈利能力。从这个角度看,李宁今年上半年的利润表现并不差。

李宁的现金流和资产质量相当健康。

今年上半年,公司经营现金净流入为24.11亿元,6月底现金及等同现金项目达117.98亿元,较上年末增加近43亿元。现金流稳健的李宁,保持较高的派息比率,公司宣派末期股息每股33.59分人民币(上年同期为37.75分人民币),中期派息率为50%。

此外,李宁渠道库存同比上升低单位数,库存周转与库龄结构保持在健康水平。其中,存货周转天数同比下降1天至61天,应收贸易款周转期同比下降1天至14天。

李宁集团执行董事及联席行政总裁钱炜在业绩会上表示,公司目前没有库存的压力,公司早已建立了动态库存管控的体系,未来仍会以50%的毛利率为核心目标。

对于全年业绩指引,李宁管理层预计全年收入将保持持平态势,通过优化库存与渠道效率抵消短期消费环境疲软的影响;预计全年净利润率维持在高单位数水平,但下半年费用压力可能进一步影响利润表现。

加码“多品类”布局

与安踏“多品牌”战略不同,李宁采取的是“单品牌、多品类、多渠道”路线,深度聚焦“李宁”主品牌,力求将其做深做透。

但李宁这一路线的风险也很明显,一直被外界吐槽过度依赖主品牌势能。

李宁在2018年凭借“中国李宁”的国潮营销成功出圈,业绩快速增长。然而,过度依赖国潮标签后,当消费热情退去,品牌面临后劲不足的风险。如何将品牌形象从“潮牌”成功回归并深化“专业运动”的用户心智,是李宁面临的一大挑战。

今年上半年,李宁的零售流水(包括线上及线下)仍处于低位,同比录得低单位数增长。作为对比,特步主品牌和索康尼零售销售上半年分别录得中单位数和超过30%的增长;361度的主品牌和童装品牌零售流水均录得10%以上的增长。

钱炜坦言:“日常经营明显感受到流水目标达成的压力,从三季度以来,线下流水的挑战远高于公司预期。”

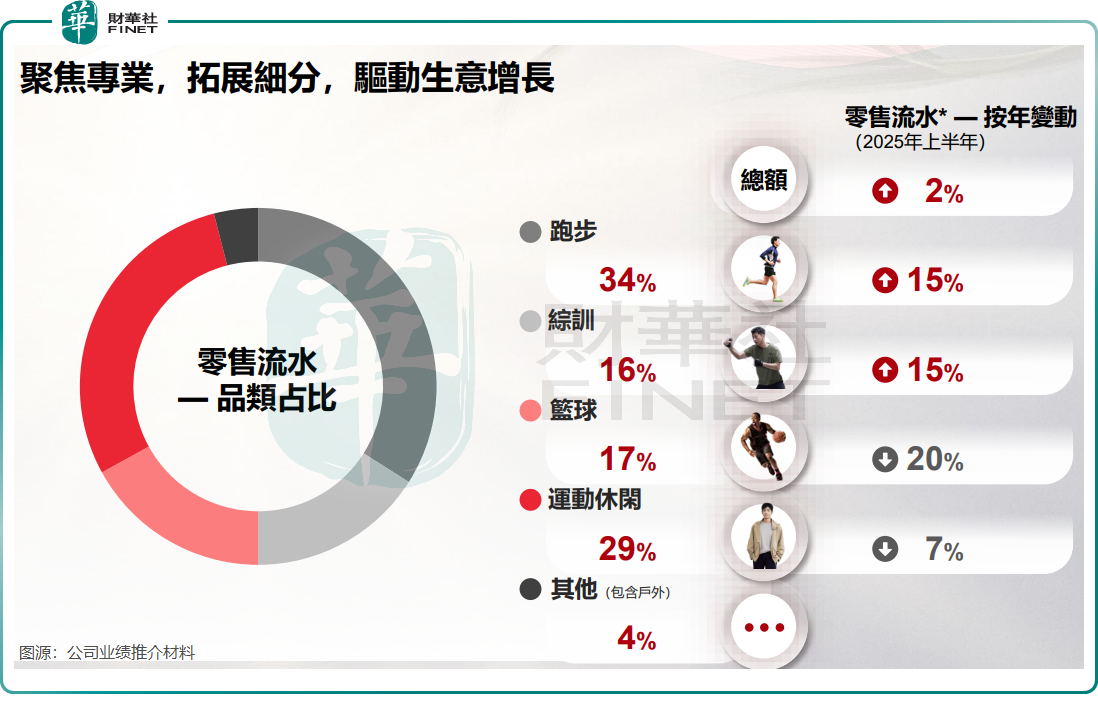

今年上半年,李宁继续推进跑步、篮球、综训、羽毛球、乒乓球和运动休闲六大核心品类,同时拓展新的细分运动品类,如户外运动、网球和匹克球等。

从各细分领域的零售流水来看,李宁今年上半年有喜有忧。跑步品类是李宁的强项,该品类期内零售流水同比增长15%,其中专业跑鞋总销量突破1400万双;综训品类亦表现强劲,同比增长15%。

但篮球品类当前面临低迷的市场环境,近几年来收入表现不佳,今年上半年零售流水同比下滑了20%;运动休闲品类零售流水也同比下滑7%。

整体来看,李宁在专业产品领域的加码已见成效,今年上半年其专业产品收入占比超60%,成为公司收入增长的驱动力。

公司管理层表示,进入下半年,终端挑战与潜在风险仍将持续,充足的现金储备使公司能更从容地应对复杂的市场环境,有效缓解经营压力、管控风险,并为灵活捕捉未来业务增长机遇提供有力支撑。