上半年营收承压,“燕窝第一股”燕之屋也卖不动了?

近期港股迎来财报季,“燕窝第一股”燕之屋(01497.HK)亦发布上半年成绩单。

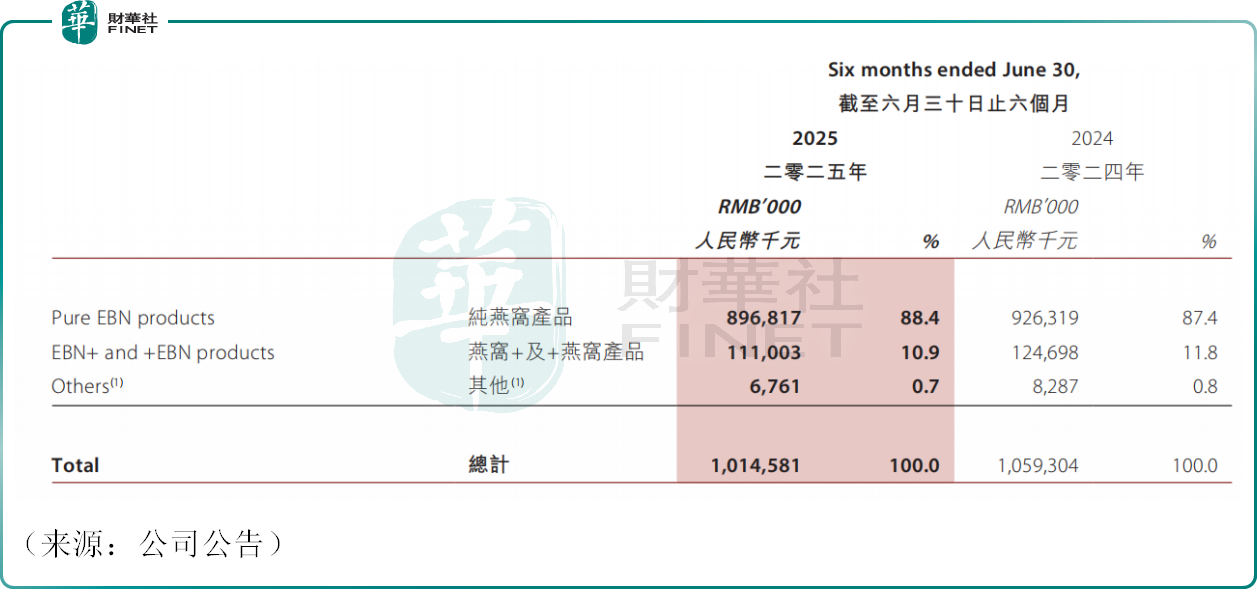

数据显示,上半年公司实现营业收入约10.15亿元(人民币,下同),同比下降4.22%。

上半年公司纯燕窝产品、燕窝+及+燕窝产品营收均出现同比下滑,有分析认为,在经济增长承压,整体消费趋紧的大背景下,高端燕窝面临增长瓶颈,燕之屋也释放出增长乏力信号。

分渠道来看看,上半年公司电商收入6.33亿元,占比提升至62.36%,上半年,除天猫、京东等传统电商平台外,公司顺应互联网发展趋势及消费者使用习惯,重点加码抖音直播业务,持续渗透年轻消费群体,打造新的增长引擎。

线下渠道上半年营收为3.82亿元,占比降至37.64%。截至2025年6月末,燕之屋旗下拥有111家自营门店以及601家经销商门店,总计712家门店。上半年,公司持续深耕下沉市场,通过开展会员沙龙、燕窝品鉴会等增值服务,进一步挖掘下沉市场的增长潜力。

产品方面,上半年公司积极拓宽燕窝产品消费人群,推出燕之屋·超临界鲜热燕窝,实现高效、暖鲜的即食体验,将技术创新融入日常滋养。针对睡眠健康、肠道健康等新兴需求,公司布局“燕窝+益生菌”功能性产品,进一步扩大燕窝消费人群。

值得一提的是,上半年,燕之屋的销售成本达4.87亿元,同比下降10.72%。

盈利方面,上半年公司毛利5.28亿元,同比微增2.67%,毛利率达51.99%,相比上年同期同期提升3.49个百分点。此外,上半年公司净利润人民币7745万元,同比增长28.98%,经调整净利润人民币8139万元,同比增长35.54%。

对于利润的回升,燕之屋此前曾给出解释,主要归因于两大方面:其一,新工厂智能制造的升级和工艺改进,生产效率稳步提升,有效推动了成本结构的优化升级,进而带动公司毛利率改善。其二,上半年公司积极调整销售策略,有效提高投产比,销售费用率有所下降。

业绩公布后,资本市场反应冷淡。9月1日截至发稿,燕之屋股价下跌4.76%,报7.41港元/股,市值34.49亿港元。

回顾过往,2020年至2023年,燕之屋的营收、归母净利润一直处于上升通道。然而2024年公司业绩变脸,开始面临营收增长乏力、利润下挫的局面,从今年上半年情况看,虽然盈利回暖,但收入下降,整体表现喜忧参半,不少投资者亦捏了一把汗。

乐观投资者认为,一直以来,燕窝都是追求滋补养生人士的高端首选,长期来看,在颜值经济盛行的趋势下,燕窝行业的景气度无虞,其潜在消费群体不可小觑。燕之屋凭借多年积攒的品牌和渠道等优势有望在未来继续分得一杯羹。

不过也有观点认为,近些年燕窝行业竞争激烈,包括小仙炖、燕之初、燕小厨等在内的一众品牌纷纷入局,瓜分市场份额,这些或将对燕之屋的营收及盈利水平造成持续的压力。