二季度亏损收窄!蔚来目标:四季度月销5万

9月2日,蔚来汽车(09866.HK)(NIO.US)交出了一份亮眼的二季度成绩单。

财报显示,公司营收实现稳健增长;盈利能力和成本控制能力得到改善,毛利率提升,亏损有所收窄。展望第三季度,蔚来也给出了乐观的业绩指引。

受此消息提振,隔夜在美上市的蔚来汽车(NIO.US)股价收涨3.13%,报6.58美元/股。

但在港股市场,二级市场对这份财报看法存在分歧。今日(9月3日),蔚来-SW(09866.HK)早盘一度上涨4.5%,但很快便转头向下,截至发稿前,该股涨0.78%,报51.45港元/股。有分析称,这一方面可能是受羸弱大盘行情影响;另一方面,在于蔚来业绩表现不及市场预期。

二季度毛利率提升,亏损环比收窄26%

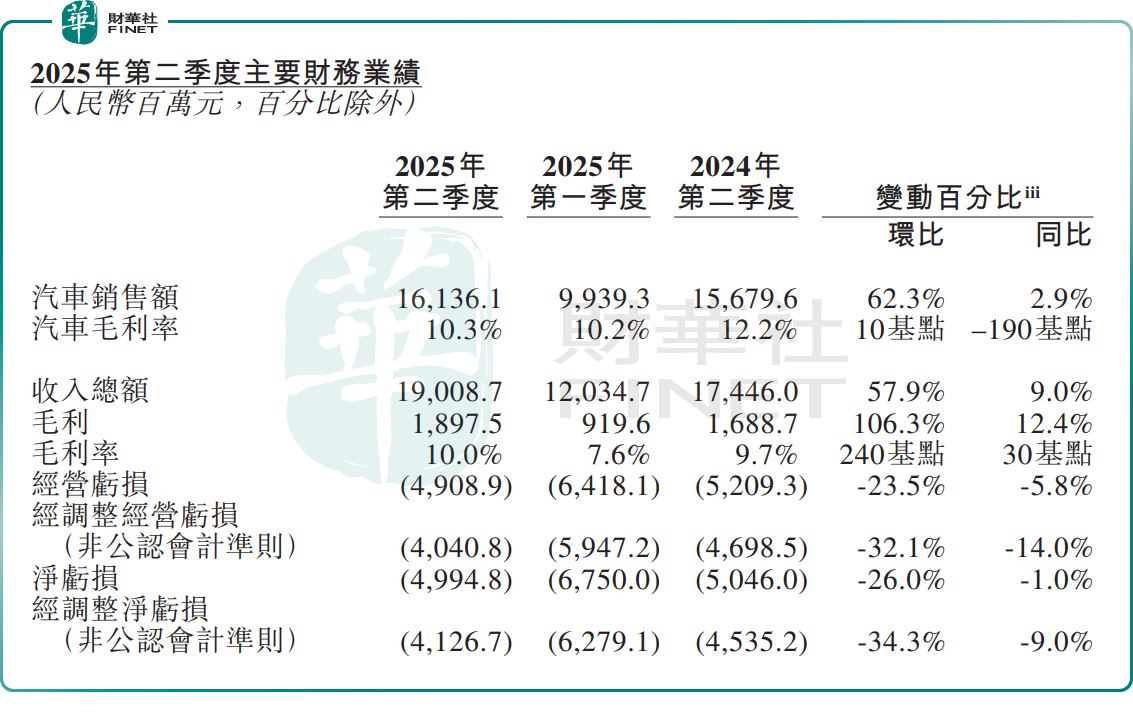

财报显示,今年二季度,蔚来实现营收190.1亿元(单位人民币,下同),同比增长9.0%,环比增长57.9%。

营收的增长,源于车辆交付量增加。第二季度,蔚来汽车交付量7.2万辆,同比增长25.6%,环比增长71.2%。受益于此,第二季度其车辆销售收入161.4亿元,同比增长2.9%,环比增长62.3%。

进入三季度,蔚来销量增势延续,7、8月分别交付21017辆、31305辆;1-8月,蔚来累计交付新车16.65万辆,同比增长29.95%。

从盈利能力看,第二季度,蔚来整体毛利率有所提升,达10.0%,较去年同期增加0.3个百分点,环比上季度增加2.4个百分点。

此外,在成本与效率优化措施的推动下,蔚来亏损情况也得到缓解。其净亏损为49.9亿元,与去年同期的50.5亿元和上一季度的67.5亿元相比,分别收窄了1.0%和26.0%。

现金流方面,截至今年6月底,蔚来现金及现金等价物、受限制现金、短期投资和长期定期存款为272亿元(38亿美元),较一季度末的260亿元,增加12亿元。

针对这份成绩,野村发表研报指,蔚来汽车次季收入按年升9%至190亿元人民币,略低于预期及其指引,次季交付量达7.2万辆,按年升26%,符合指引。第二季季毛利率按年升0.3个百分点至10%,低于预期。

蔚来汽车创始人、董事长兼首席执行官李斌在业绩电话会议中表示,蔚来长期目标是毛利率达到20%。三大品牌中,蔚来品牌目标已达成,并在此基础上往25%而努力;乐道品牌毛利率将在15%的基础上争取实现更高毛利率;萤火虫毛利率约10%。

李斌强调,公司在产品定义时已做好充分准备,为激进定价进行较强成本支撑,认为新一代产品有充分成本竞争力,是基于长期自研技术积累及成本控制措施达到的降本能力。

蔚来目标:四季度月销5万台

2025年是蔚来的产品大年。今年7月31日,智能大空间旗舰SUV乐道L90正式上市;8月21日,基于NT3.0平台打造的高端旗舰SUV蔚来全新ES8正式发布并预售,预计9月下旬开始交付。

李斌在业绩电话会议中宣布,蔚来的目标是在2025年第四季度实现月均交付5万台车辆。他表示,新车型乐道L90和全新ES8的市场反响热烈,订单情况超出预期。

基于市场对新车型的积极反馈,蔚来汽车对第三季度业绩表现也充满信心。

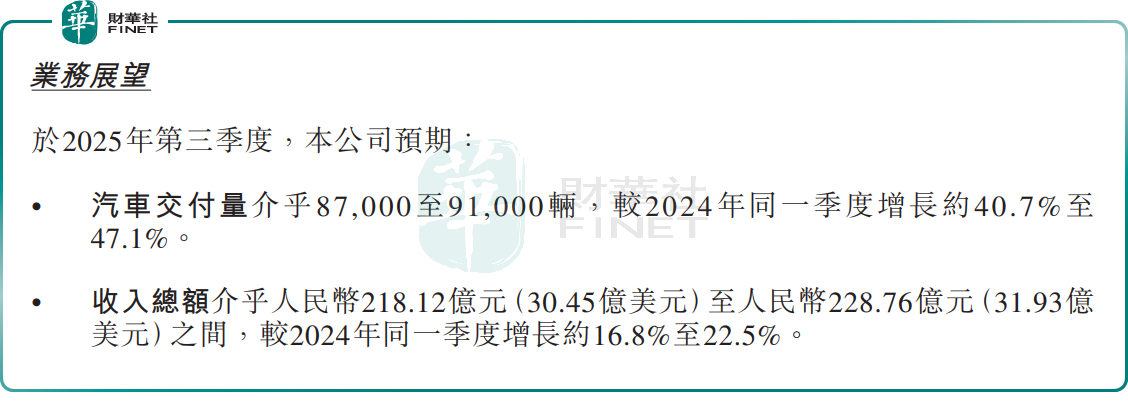

蔚来汽车预计三季度车辆交付量将达到8.7万-9.1万辆,同比增长40.7%-47.1%;营收预计为218.1亿元-228.8亿元,同比增长16.8%-22.5%。

对此,花旗研报指出,蔚来汽车目标第三季交付量8.7万至9.1万辆,意味9月出货量需按月增长24%。该行估算次季车辆平均售价按季跌5%,但毛利率反而更好。若第三季收入增幅超过20%,即使平均售价按季跌约3%,该行认为毛利率及自由现金流仍将保持按季扩张势头。

野村研报则表示,鉴于蔚来目前在市场上对其新车型的需求动能仍保持强劲,该行预计其出货量有望进一步改善。公司下一个关键催化剂将是于9月底举办的年度“NIO Day”活动,届时新款ES8将正式发布。若该新车型确实能带来可观的锁单数量,该行预期市场将会给予正面回馈。