外汇商品 | 美联储“扩表”时点预估

美联储,货币政策

美联储宣布将于12月1日起停止缩表。主席鲍威尔表示,在某个时点会开始增加准备金(即重启“扩表”)。鉴于近期美元回购市场流动性持续紧张,我们是否很快接近扩表时间点?本文就此展开分析。

参考上一轮缩表经验并参考纽约联储工作论文,结合实际的回购市场流动性情况,我们预计准备金余额与商业银行总资产之比10.5%或是准备金余额的下限,一旦低于这一比例市场便会出现流动性危机,迫使美联储转向“扩表”。

通过对准备金余额、商业银行总资产的情景预估,在美联储货币政策、美国财政政策暂时不转向激进宽松的前提下,准备金相对水平最早将在2027年下半年迫近10.5%左右的“稀缺”关键阈值。潜在的“扩表”时间可能和本轮美国第三个库存周期需求转弱的时间接近,这也符合货币政策调整动机。

需要特别强调的是,市场流动性异常紧张使得美联储流动性大量被使用、美国财政政策激进扩张、美国经济“硬着陆”等因素都可能使得“扩表”时点较基准预测提前。

北京时间10月30日凌晨,美联储公布10月议息会议结果,除了如期降息25bp,同时宣布将于12月1日起停止缩表。在议息会议后的新闻发布会上,美联储主席鲍威尔表示:资产负债表冻结后,由于非准备金负债(例如现金)增加,准备金余额仍会继续下降,在某个时点会开始增加准备金(即重启“扩表”)。鉴于近期美元回购市场流动性持续紧张,我们是否很快接近扩表时间点?本文就此展开分析。

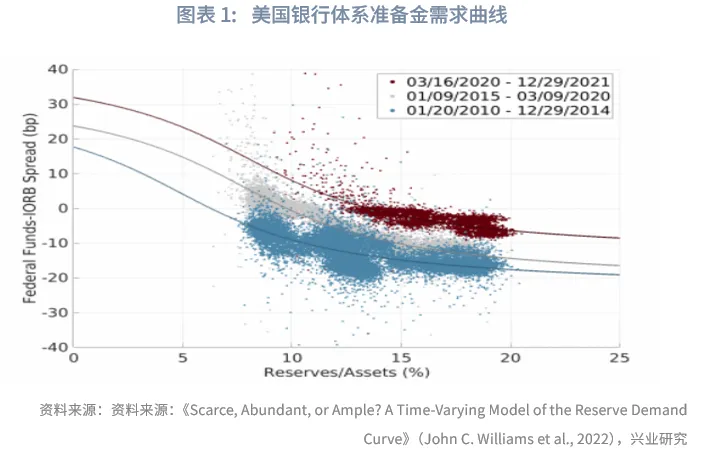

一、经验性的准备金下限

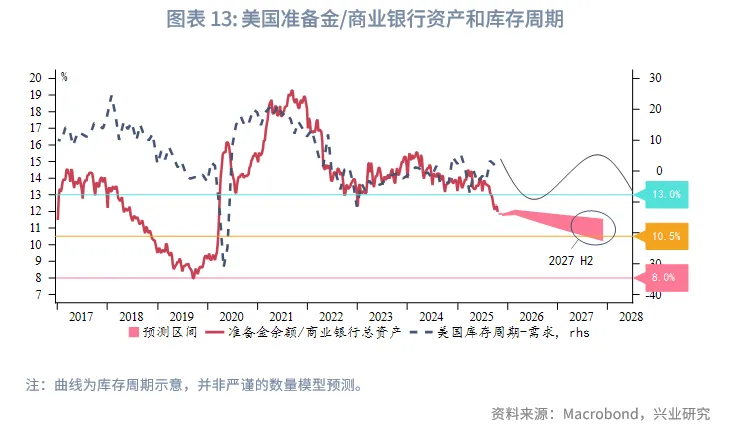

目前可参考的美联储缩表经验主要为2018年~2019年,纽约联储根据这一时期的市场变化在工作论文中指出:以准备金余额与商业银行总资产之比为基准,对银行体系准备金富裕(abundant)、充足(ample)、稀缺(scarce)进行了界定。文章中将准备金余额与商业银行总资产之比、FFR-IORB利差分别代表准备金需求的“量”与“价”,两者构成准备金需求曲线。准备金需求曲线从平坦(准备金富裕)转变为略微倾斜(准备金充足)对应的准备金余额与商业银行总资产之比约为12%~13%,从略微倾斜变得陡峭(准备金稀缺)对应的比率为8%~10%。

我们使用SOFR-IORB利差,以期更好地反映回购市场流动性。其结论和上述论文中的发现基本一致,准备金余额与商业银行总资产之比低于10.5%时,SOFR利率会持续性高于政策利率走廊上限。换言之,准备金余额与商业银行总资产之比10.5%或是准备金余额的下限,一旦低于这一比例市场便会出现流动性危机,迫使美联储转向“扩表”。

因此,本文的目标便是预估准备金余额与商业银行总资产之比会在未来何时迫近10.5%。即需要分别预测准备金余额和商业银行总资产。

二、准备金余额预估

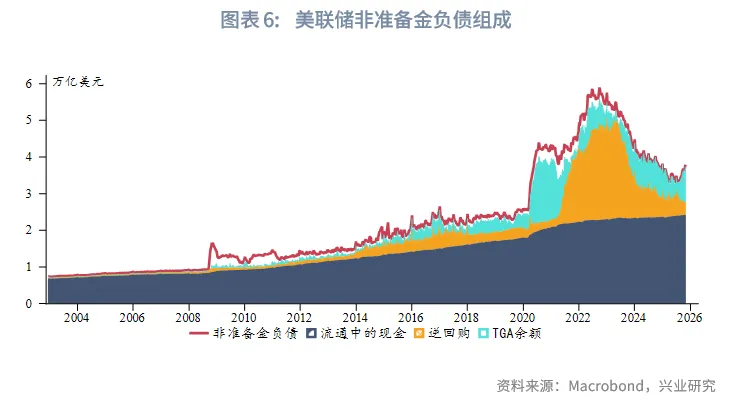

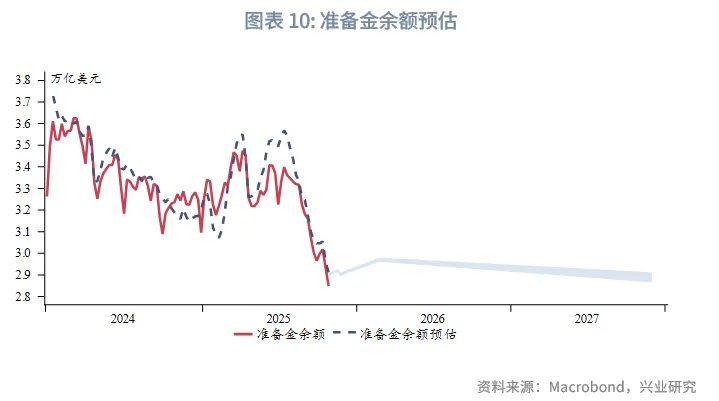

根据美联储H.4.1报表[1],准备金余额(Reserve balances with Federal Reserve Banks)=准备金资产(Total factors supplying reserve funds)-非准备金负债(Total factors, other than reserve balances, absorbing reserve funds)。

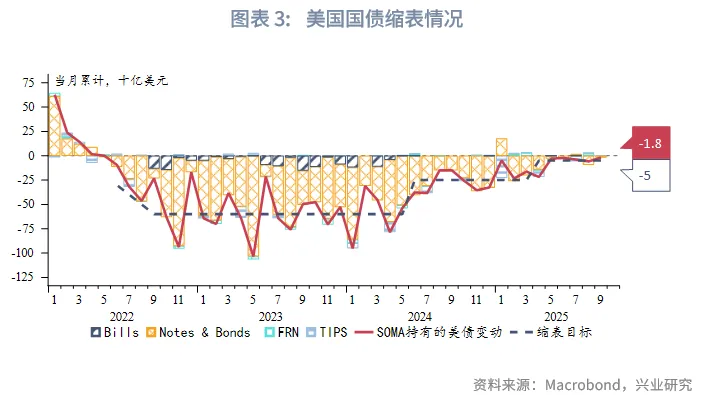

准备金资产主要受到美联储数量型货币政策(QE、Taper、QT等)的影响。假设11月按此前实际缩表量继续执行最后一个月的缩表(约210亿美元),自12月1日起将资产项目冻结,则准备金总资产将稳定在约6.6万亿美元。

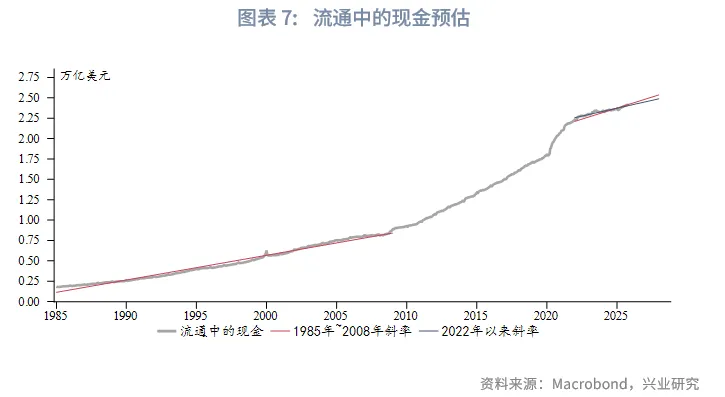

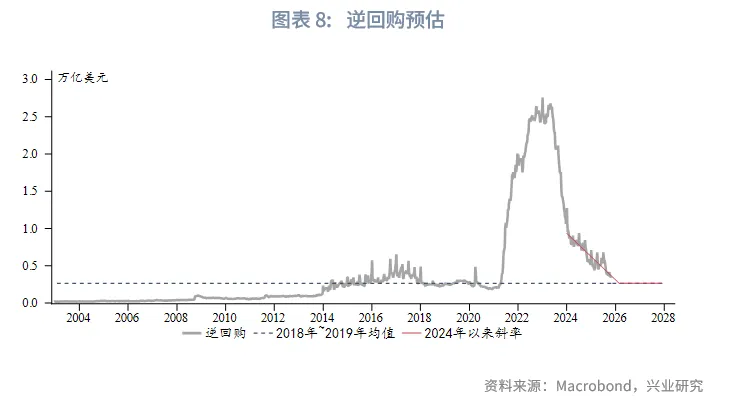

非准备金负债主要由流通中的现金、逆回购和美国财政部TGA账户余额组成,接下来分别对三个重要分项作出情景预估:

(1)除去次贷危机后的长期低利率时期和2020年至2021年大量现金发放使得现金快速增长,其他时期现金保持较为稳定的增速。在美联储货币政策和美国财政政策暂时均不转向激进宽松的前提下,我们分别以1985年~2008年和2022年以来的现金增速线性外推未来两年的现金增长。

(2)2024年以来,美联储逆回购进入相对缓和的下降轨道。我们假设逆回购继续延续这一斜率,预计2026年第一季度将下降至上一轮缩表时期对应水平。进一步假设降低至此水平后逆回购保持稳定不再下降。

(3)目前美国财政部TGA账户余额近1万亿美元,处于历史较高水平。美国财政部预计至2026年第一季度不再增加TGA余额[2]。我们假设TGA余额继续稳定在当前水平。

根据上述假设,便可以预估出未来准备金余额走向。预计2025年末至2026年第一季度准备金余额会略微增加,此后将重回温和下降通道。

三、商业银行总资产预估

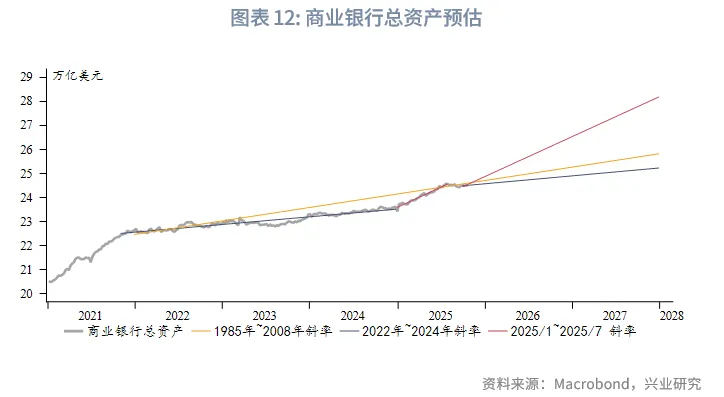

与流通中的现金类似,在美联储货币政策和美国财政政策暂时均不转向激进宽松的前提下,2022年~2024年的商业银行总资产增速和历史长期增速接近,但2025年上半年受到降息刺激出现了较高增速。据此,我们分别模拟资产的温和增速和高增速两种情景。

四、潜在的美联储“扩表”时点

根据上述情景假设,我们已经可以计算出准备金余额与商业银行总资产之比的路径:2025年末至2026年第一季度小幅回升,此后进入持续下降通道。与鲍威尔新闻发布会所言一致,即便冻结了准备金资产,准备金余额仍会因非准备金负债增加而下降。在逆回购和TGA规模基本趋于稳定的前提下,流通中现金、商业银行总资产的增速对于准备金相对水平路径有较大影响。若两者增速较高,则在2027年下半年准备金相对水平会迫近10.5%左右的“稀缺”关键阈值。若两者增速较低,则迫近阈值的时间将进一步延后。由此看来,在基准情景下,美联储短期内转向的“扩表”的可能性不高。潜在的“扩表”时间可能和本轮美国第三个库存周期转弱的时间接近,这也符合货币政策调整动机。

最后,需要特别强调的是,市场流动性异常紧张使得美联储流动性大量被使用、美国财政政策激进扩张、美国经济“硬着陆”等因素都可能使得“扩表”时点较基准预测提前。

文章来源:兴业研究公众号