出口,非洲

2025年以来,非洲对我国出口的拉动已经超越欧盟,仅次于东盟。我国对非洲出口为何快速增长?对非洲出口高增能否延续?本文将对以上两个问题进行讨论。

关于对非洲出口快速增长的原因,我们可以提出三类潜在的假说:一是“投资驱动说”,二是“工业化说”,三是“消费升级说”。

2025年前9月,工业化驱动类、投资驱动类、消费驱动类和零配件分别拉动我国对非洲主要市场出口6.2、11.5、5.3、3.6个百分点。剔除受到特殊政策影响的船舶后,投资驱动类的拉动下降到6.3个百分点。可见,我国对非洲出口的快速增长,源于非洲部分经济体稳健的工业化、我国对非洲投资牵引和非洲居民消费水平的提升,其中工业化和投资驱动的影响较大。

展望2026年,多家国际机构预测非洲经济保持较快增长,对我国出口形成持续的拉动。更长期来看,未来对非出口能否持续高增,取决于非洲主要进口国能否持续推动工业化,继东盟成为下一个全球制造枢纽。非洲代表性出口市场在人均GDP水平、制度环境方面已经接近2003年左右的东盟,而人口结构较彼时的东盟更加年轻,已经具备了经济起飞的初步条件,但工业化程度和开放水平还有较大的提升空间。如果非洲代表性市场能够逐步推动工业化和对外开放,则有希望成为新的全球增长极。

2025年以来,非洲成为我国出口重要的增长极,其对我国出口的拉动已经超越欧盟,仅次于东盟。随着美国贸易壁垒的抬升,我国的出口重心进一步向非美经济体迁移。2025年1-9月,我国对非洲的出口同比增长28.2%,非洲是2025年前三季度我国出口增速最高的地区。从对出口增速的拉动作用来看,前三季度对非洲出口拉动整体出口增长1.4个百分点,在全部出口地区中已超越欧盟的1.2个百分点,仅小于东盟的2.4个百分点。因此,我们有必要对我国对非洲出口的情况进行详细的考察,并分析我国对非洲出口的高增长能否延续。

一、我国对非洲出口的总体情况

1.1 出口目的地

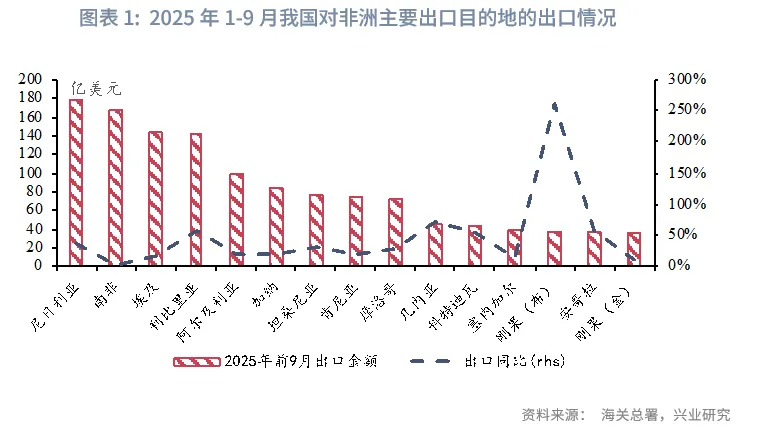

从出口金额来看,2025年1-9月,我国对非洲出口金额最高的前15个经济体分别为尼日利亚、南非、埃及、利比里亚、阿尔及利亚、加纳、坦桑尼亚、肯尼亚、摩洛哥、几内亚、科特迪瓦、塞内加尔、刚果(布)、安哥拉、刚果(金),出口金额分别为179.0 、166.5、143.0、142.3、99.4、83.2、75.6、74.2、71.6、46.2、44.1、39.7、38.0、37.2、34.9亿美元。对上述15个经济体的出口金额约占我国对非洲出口的78%。我国对尼日利亚在2025年出口的快速增长使其反超南非,成为我国对非洲出口金额最高的国家。

从出口增速来看,上述15个经济体中,增速较快的为刚果(布)、几内亚、安哥拉、科特迪瓦、利比里亚、尼日利亚、坦桑尼亚,出口同比增速分别为260.2%、72.7%、59.3%、54.7%、56.8%、38.2%、33.1%。其中,我国对刚果(布)的出口表现尤为突出,增长了两倍以上。刚果(布)拥有丰富的石油储量,但开采水平相对有限。近年来我国企业加大了对刚果(布)的油田投资力度,钻井平台出口随之攀升。我国对刚果(布)的出口产品主要是浮动或潜水式钻探或生产平台(HS890520)的出口,该产品占2025年前9月我国对刚果(布)出口总额的56%,且出口金额大部分集中在9月。油田开发带来的设备进口需求可能跟随开发节奏大幅波动,可持续性有待观察。

1.2 出口产品

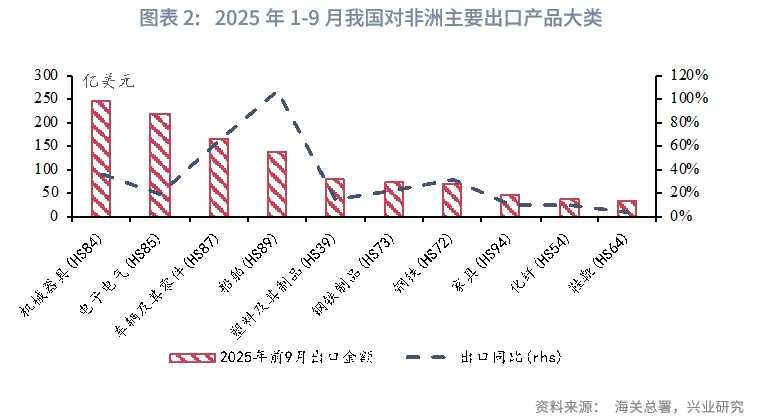

从金额来看,电子电气、机械设备和车辆及其零件是我国对大部分非洲主要市场出口规模最高的前三大产品。2025年1-9月我国对非洲出口的主要产品大类为机械器具、电子电气、车辆及其零件、船舶、塑料及其制品、钢铁制品、钢铁、家具、化纤、鞋靴,出口金额分别为244.6、220.9、166.9、136.7、80.9、73.5、69.1、47.0、37.8、34.0亿美元。2025年出口增速靠前的目的地,我国对其电子电气、机械设备和车辆的出口的增长都十分显著。例如,我国对尼日利亚机械设备、车辆的出口增速达49.7%、88.5%;我国对几内亚机械设备、电子电气、车辆的出口增速分别为133.3%、164.4%、79.8%。

从增速来看,出口增速较快的主要为船舶、车辆、机械设备、钢铁,出口同比分别为107.0%、64.2%、36.0%、31.5%,反映出我国在造船和汽车行业的国际竞争力不断提升。

需要注意的是,我国对非洲船舶的出口大部分销往利比里亚,2025年1-9月我国对利比里亚出口船舶金额达到107.3亿美元,同比增长71.9%。利比里亚是全球最大的船旗国。船旗国指船舶注册为该国国籍并被允许悬挂该国国旗,由于利比亚低廉的注册费和税费,使其吸引众多国家的船舶前来注册。这也意味着我国对利比里亚船舶的出口并不来自于利比里亚自身的船舶需求,而主要取决于当前全球造船周期下对船舶的旺盛需求。即使不考虑船舶大类的产品出口,2025年前9月我国对非洲出口同比仍将达到23.9%,出口增速仍快。

二、对非出口高增的原因探析

我国对非洲出口为何快速增长?我们可以提出三类潜在的假说:一是“投资驱动说”,即我国对非洲的投资拉动了我国对非洲的出口。如果“投资驱动说”成立,则对非出口增长能否持续取决于我国对非洲能否保持较高的投资强度。二是“工业化说”,即非洲正在经历工业化,非洲可能继东盟成为下一个全球制造枢纽。如果“工业化说”成立,则非洲将成为我国日益重要的贸易伙伴,对非出口有望延续较快增长。三是“消费升级说”,即非洲人民生活水平不断提高,其对我国的商品需求也随之增长。如果“消费升级说”成立,则非洲将成为我国消费品重要的“蓝海”。

我们可以从出口目的地和出口产品类型来验证上述假说是否成立。

2.1 出口目的地

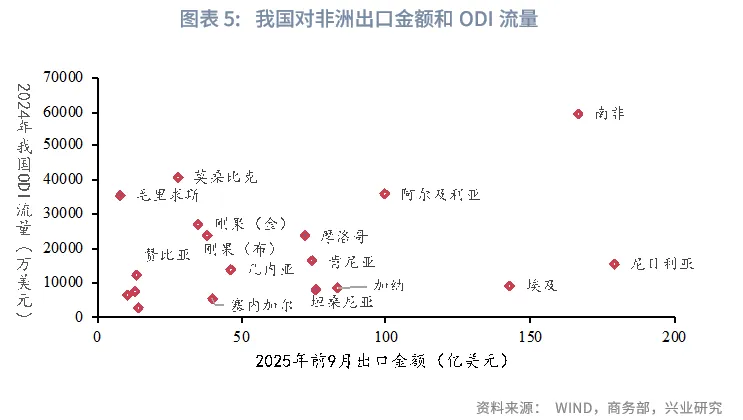

从出口目的地来看,“投资驱动说”能够部分解释我国对非洲出口的快速增长。2024年我国对非洲直接投资流量最高的10个经济体分别是南非、莫桑比克、尼日尔、阿尔及利亚、毛里求斯、刚国(金)、刚果(布)、摩洛哥、肯尼亚、尼日利亚,分别为5.9、4.1、3.7、3.6、3.6、2.8、2.4、2.4、1.6、1.5亿美元。其中,刚果(布)、阿尔及利亚、摩洛哥、肯尼亚、尼日利亚是2025年拉动我国对非洲出口增长的主要市场,体现出我国对外直接投资和主要出口拉动市场有一定的关联。

2.2 出口产品类型

从出口产品类型来看,资本品和工业中间品是拉动我国对非出口的主引擎,这验证了“投资驱动说”和“工业化说”,即除了进口投资所需要的设备外,非洲还从我国进口中间品,在本地进行加工。

本文根据BEC分类将我国对非洲主要市场[1]出口的产品分为中间品、消费品、资本品和运输设备等。在BEC分类的基础上,我们可以进一步将我国对非洲的出口划分为四大类:一是工业化驱动类,包括工业中间品;二是投资驱动类,包括工业用运输设备、资本品;三是消费驱动类,包括消费品、载人汽车和摩托车等;四是零配件,难以准确划分其最终用途。

2025年前9月,工业化驱动类、投资驱动类、消费驱动类和零配件分别拉动我国对非洲主要市场出口增长6.2、11.5、5.3、3.6个百分点。上文提到,中国对非洲的船舶出口受到特殊政策的影响,剔除船舶后,投资驱动类的拉动下降到6.3个百分点。

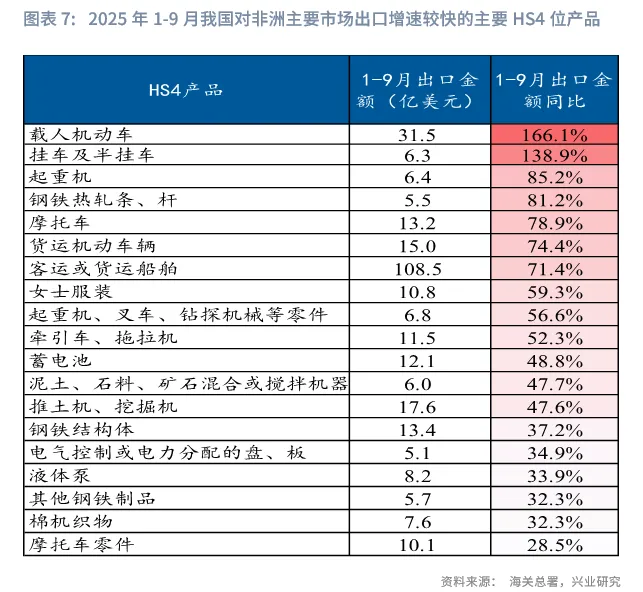

在工业化驱动类产品中,我国对非洲主要市场出口增长最为显著的为钢材。2025年前9个月,我国对非洲钢铁热轧条、钢铁结构体的出口增速分别为81.2%、37.2%,分别拉动整体出口0.3、0.4个百分点。除钢铁外,其他拉动我国对非洲出口增长的工业中间品为服装纺织原料,其中合成纤维长丝纱线的机织物、含棉量≥85%棉机织物,出口分别增长13.5%、32.3%,拉动整体出口0.3、0.2个百分点。

在投资驱动类产品中,拉动我国对非洲出口增长的资本品主要为工程机械和工业用运输设备。例如,起重机、牵引车及拖拉机、矿物混合或搅拌机器、推土机及挖掘机出口增速分别为85.2%、52.3%、47.7%、47.6%,以上产品共拉动整体出口1.7个百分点。挂车及半挂车、货运机动车辆等工业用运输设备的出口显著增长,同比分别录得138.9%和74.4%。

在消费驱动类产品中,2025年1-9月我国对对非洲主要市场载人汽车和摩托车出口显著增长。载人汽车类产品出口增长168.3%,拉动整体出口提高2.2个百分点,摩托车出口同比增长78.9%。同时,我国对非洲主要市场的手机、电脑、服装等消费品的出口也录得较快增长。2025年1-9月我国对非洲手机出口金额为31.9亿美元,出口增速达19.8%。其他电子产品中,我国对非洲电脑出口9.2亿美元,同比增长24.6%;摄像机及照相机出口2.6亿美元,同比增长75.3%。除电子产品之外,我国对非洲出口增速较快的主要消费品包括女式服装、冰箱、厨房钢铁器具、男式服装、洗涤剂,出口金额分别为10.8亿、6.9亿、5.6亿、3.1、3.1亿美元,出口同比分别为59.3%、24.3%、26.5%、31.6%、66.2%。

2.3 出口目的地+出口产品类型

进一步将出口目的地和产品类型结合来看,我国对坦桑尼亚、科特迪瓦等的出口兼具“工业化说”和“消费升级说”的特征;对几内亚、摩洛哥等的出口兼具“投资驱动说”和“消费升级说”的特征;对尼日利亚(非洲从我国进口最高的经济体)的出口品类广泛,中间品、资本品、载人汽车等出口均快速增长。

在中间品中,钢铁制品方面,埃及、科特迪瓦、塞内加尔、坦桑尼亚是主要出口拉动市场。我国对埃及、科特迪瓦、塞内加尔钢铁热轧条的出口增速分别为403.2%、137.7%、88.3%,对坦桑尼亚、阿尔及利亚钢铁结构体出口增速为97.1%、65.2%。服装纺织原料方面,我国对尼日利亚、加纳、坦桑尼亚是主要拉动市场。我国对尼日利亚、加纳、坦桑尼亚含棉量≥85%棉机织物出口分别增长45.0%、40.0%、57.7%,对尼日利亚合成纤维长丝纱线的机织物出口增长38.9%。除了埃及、尼日利亚两大产油国外,2010年以来上述其它经济体的工业增加值占GDP的比例或稳或升,呈现出良好的工业化势头。

在资本品中,尼日利亚、几内亚、摩洛哥、坦桑尼亚为主要的工程机械出口市场。我国对尼日利亚、几内亚、坦桑尼亚出口挂车及半挂车同比增长339.5%、236.1%、122.7%;对科特迪瓦、摩洛哥、尼日利亚起重机出口同比增长491.8%、411.4%、287.7%;对摩洛哥、几内亚、科特迪瓦、阿尔及利亚推土机及挖掘机出口同比分别增长163.3%、133.0%、118.3%、111.2%;对摩洛哥、尼日利亚、坦桑尼亚牵引车及拖拉机的出口同比分别为275.3%、91.6%、60.5%。根据中国对外承包工程商会发布的《“一带一路”共建国家基础设施发展指数报告2025》,在衡量一国基础设施投资建设热度指数中,排名前十二的国家便包括坦桑尼亚、尼日利亚、埃塞尔比亚、乌干达、阿尔及利亚、几内亚六个非洲国家。其中,尼日利亚、坦桑尼亚、几内亚也是我国对非洲出口工程机械的主要拉动市场。

在运输设备中,我国对阿尔及利亚、摩洛哥、尼日利亚、埃及、科特迪瓦的机动车出口增长较快。我国载人汽车对阿尔及利亚、摩洛哥、尼日利亚的出口同比分别为511.3%、331.1%、182.1%、104.4%,其中对阿尔及利亚、埃及载人汽车的出口金额分别为10.2、7.8亿美元;我国摩托车对科特迪瓦、几内亚、阿尔及利亚、埃及出口同比分别达到237.1%、145.8%、135.9%、134.7%。

在消费品中,我国手机、服装等消费品出口增长较快的市场为科特迪瓦、几内亚、坦桑尼亚,例如手机对科特迪瓦、几内亚出口同比分别录得137.8%、123.2%,女式服装对科特迪瓦、坦桑尼亚出口同比分别为128.6%、109.6%。上述经济体近十年来人均GDP稳步增长,消费需求逐渐升级。同时,我国对非洲跨境电商产品出口也快速增长,2025年1-9月低值简易通关商品对非洲出口金额达3.9亿美元,同比增长103.5%。

三、我国对非洲出口高增能否延续

展望2026年,多个国际机构预测2026年非洲经济或持续向好。IMF在10月发布的《世界经济展望报告》中预测,2026年撒哈拉以南非洲地区的GDP增速将较2025年上升0.3个百分点至4.4%。根据非洲发展银行的预测,我国对非洲主要的出口新兴市场在2026年也将保持良好的经济增长势头。非洲发展银行预测2026年科特迪瓦、坦桑尼亚、几内亚、肯尼亚、加纳的GDP增速分别为6.3%、6.0%、5.8%、4.8%、4.8%。非洲经济持续增长叠加有利于消费潜能释放的人口结构,预计2026年我国向非洲工业品和消费品的出口市场空间仍然广阔。

更长远来看,从上文的分析中可以看出,我国对非洲出口的快速增长,源于非洲部分经济体稳健的工业化、我国对非洲投资牵引和非洲居民消费水平的提升。由于投资项目拉动的出口波动性较大,未来对非出口能否持续高增,取决于非洲主要进口国能否持续推动工业化与城镇化,继东盟成为下一个全球制造枢纽。

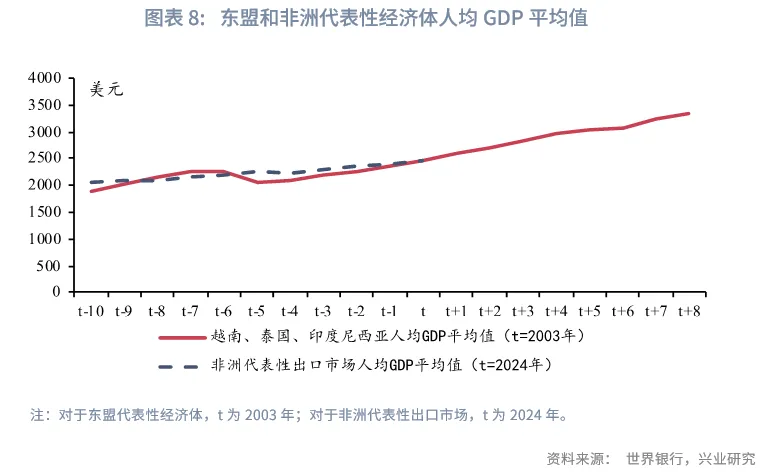

非洲能否成为下一个东盟?我们可以进行一组对比。我们选择越南、印度尼西亚和泰国作为东盟的代表性经济体,埃及、尼日利亚、科特迪瓦、加纳、坦桑尼亚作为代表非洲主要出口市场的经济体,分别从人均GDP水平、城镇化水平、工业化水平、年轻劳动力人口比重、出口占GDP比重、制度发展水平六个方面考察当前非洲的经济社会发展水平。

从人均GDP来看,2024年非洲代表性出口市场人均GDP为2453美元,同东盟代表性经济体2003年的2476美元较为接近。

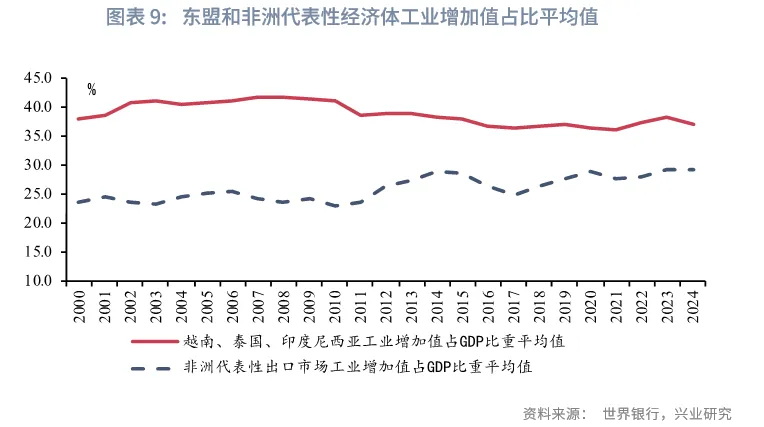

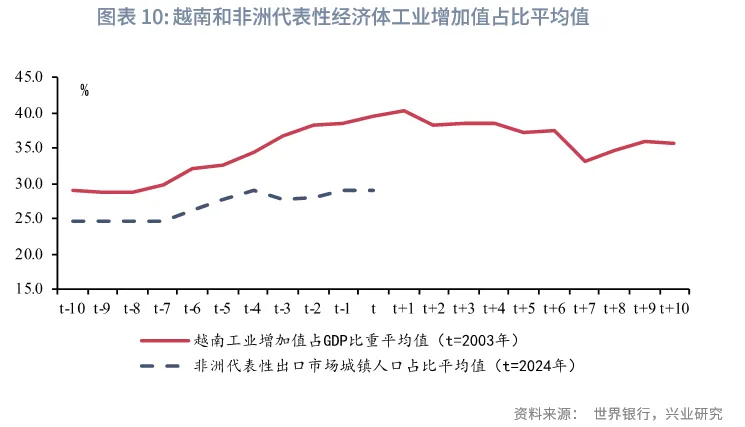

从工业化水平来看,虽然近年来非洲代表性出口市场的工业增加值占GDP比重逐步提升,2024年达到29.1%,但仍较东盟有较大差距。相同人均GDP水平下,2003年东盟代表性经济体的工业增加值占GDP比重已达到41.0%。越南在1996年的工业增加值占比为29.7%,同2024年非洲代表性出口市场的工业增加值占GDP比重的平均水平较为接近。在2003年,越南工业增加值占比升至39.5%。与东盟相比,非洲的工业化水平仍有较大提升空间。

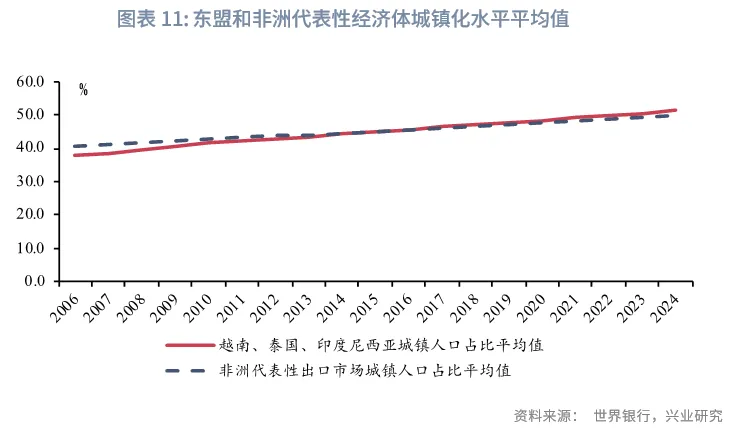

从城镇化水平来看,当前非洲代表性出口市场的城镇化水平和东盟较已较为接近。2024年非洲代表性出口市场城镇人口占比的平均值为50.0%,,同东盟代表性经济体在2022年的水平相当。2024年东盟代表性经济体城镇人口占比的平均值升至51.2%。

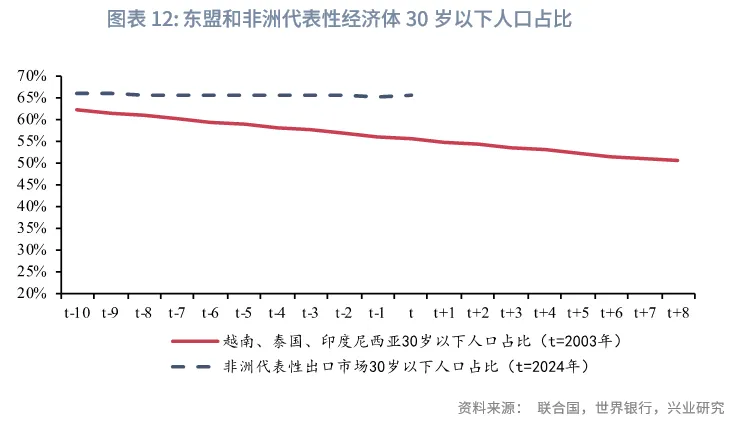

从年轻劳动力人口比重来看,作为全球最年轻的大洲,非洲具有充裕的年轻劳动力。2024年非洲代表性市场30岁以下人口占比为66.0%,显著高于东盟代表性经济体在2003年55.8%的水平,同东盟代表性经济体1988年的水平相当。

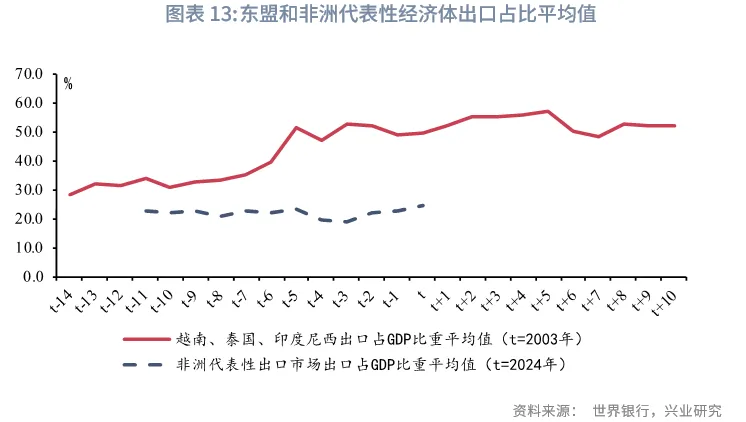

从出口占比来看,相同人均GDP水平下,非洲代表性出口市场的出口比重较东盟仍有较大差距。2024年非洲代表性出口市场的出口占GDP比重为24.8%,而东盟代表性经济体2003年出口占GDP比重为49.6%。东盟代表性经济体出口占比提升较快的时期为20世纪90年代,从1993年的30.8%提升至2000年的53.2%。

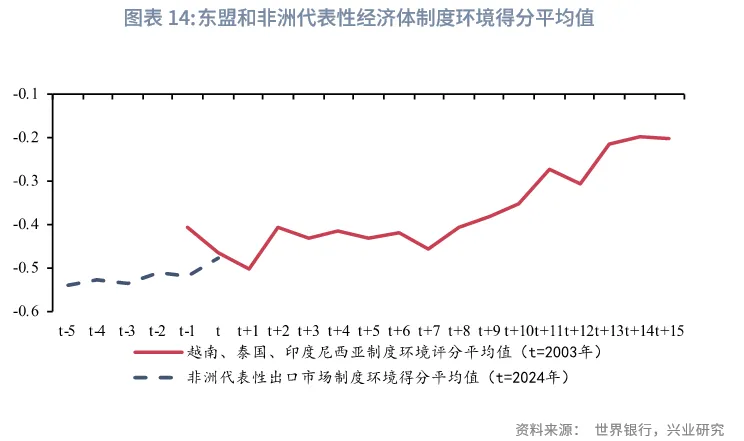

从制度环境来看,我们使用世界银行发布的政府治理指数来衡量各国制度环境的变化[2]。近年来,非洲代表性出口市场的整体制度环境有明显改善,平均得分从2010年的-0.67上升至2023年的-0.49。当前非洲代表性出口市场的制度环境得分和2004年东盟代表性经济体平均-0.50的水平相当。在非洲代表性出口市场中,加纳的制度环境得分最佳,2024年为-0.10,已接近当前东盟的平均水平。

综上,非洲代表性出口市场在人均GDP水平、制度环境方面已经接近2003年左右的东盟,而人口结构较彼时的东盟更加年轻,已经具备了经济起飞的初步条件,但工业化程度和开放水平还有较大的提升空间。如果非洲代表性市场能够逐步推动工业化和对外开放,则有希望成为新的全球增长极。

文章来源:兴业研究公众号

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载