【IPO前哨】从国货黑马到增长失速,珀莱雅的美丽危机何解?

中国最大本土化妆品集团珀莱雅(603605.SH)正式向港交所递交招股书,计划登陆港交所主板,迈出国际化关键一步。

然而,进入2025年,这家曾经高速增长的国货美妆巨头增长势头明显放缓。11月6日,公司股价更是跌至2020年10月以来新低。如何重回高增长轨道,成为珀莱雅面临的核心挑战。

本次赴港上市募资,公司将重点投向以下方面:一是加强研发能力,包括AI数字化在化妆品研发中的应用;二是品牌建设与销售渠道拓展;三是智能制造及运营数字化升级;四是潜在的投资并购与战略合作。

异军突起,登顶国货美妆

以2024年零售额计,珀莱雅在中国化妆品市场排名第五,同时也是最大的本土化妆品企业。

公司产品线覆盖护肤、彩妆与个人护理三大品类。旗下护肤品牌包括“珀莱雅”“悦芙媞”“科瑞肤”等;彩妆品牌有“彩棠”“原色波塔”;个人护理品牌则包括“Off&Relax”“惊时”等。

自2018年国潮风起,珀莱雅凭借“大单品”策略、深度绑定线上渠道与社交媒体营销、推动品牌年轻化与高端化等一系列布局,在外资主导的化妆品市场中强势崛起。

据A股公告,珀莱雅营收从2018年的23.61亿元(单位人民币,下同)一路攀升至2024年的107.78亿元,成为国内首家突破百亿营收的本土化妆品企业,归母净利润也在2024年达到历史最高的15.52亿元。

从市场份额来看,珀莱雅从2019年的第15名跃升至2024年的第5名,成长速度显著。同期,其他本土化妆品集团仍被欧美及日韩品牌压制。

为构筑竞争壁垒,珀莱雅自2020年起建立品牌培育与大单品孵化体系,在护肤领域成功打造“珀莱雅”“悦芙媞”两大单品,彩妆与个护领域则有“彩棠”“Off&Relax”等明星品牌。

“珀莱雅”、“悦芙媞”、“彩棠”、“Off&Relax”规模均已突破5亿元,成为珀莱雅登顶国货美妆市场的主力军。

与此同时,其他本土头部品牌如上美股份(02145.HK)、上海家化(600315.SH)和毛戈平(01318.HK)等也在积极推进“大单品”策略。其中上美股份旗下“韩束”聚焦“科学抗衰”赛道,成为“珀莱雅”“悦芙媞”的有力竞争者。

增长引擎失速,近半收入用于营销

尽管增长迅猛,珀莱雅也面临结构性问题:收入过度依赖护肤类大单品,而多品牌战略尚未形成规模支撑。

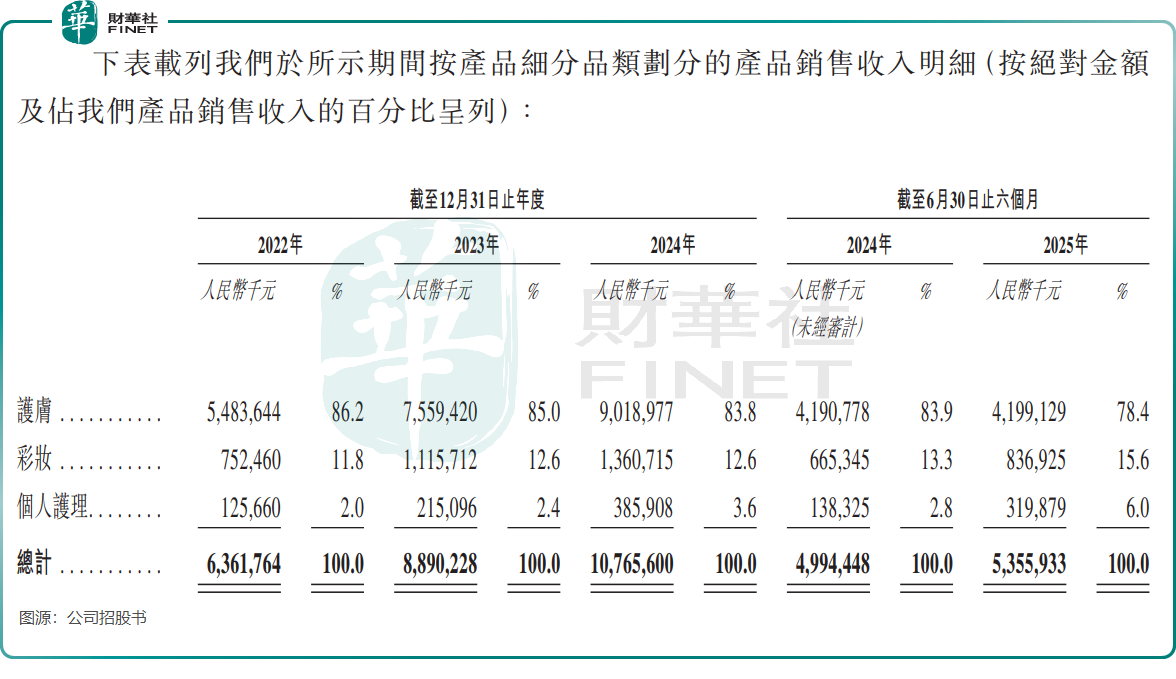

近些年来,护肤品一直贡献约80%的营收,彩妆与个护虽增速较快,但规模有限,难以扛起公司增长大旗。

在护肤大类中,“珀莱雅”品牌仍是公司核心支柱,2025年上半年收入占比达74.3%。

进入2025年,在行业竞争白热化的背景下,珀莱雅线上渠道依赖过重、“重营销轻研发”模式失衡的问题凸显,主品牌“珀莱雅”增长陷入停滞。2025年上半年,护肤品类收入为41.99亿元,同比基本持平,其中珀莱雅品牌收入同比微降至39.78亿元,拖累公司总营收增速放缓至7.2%。

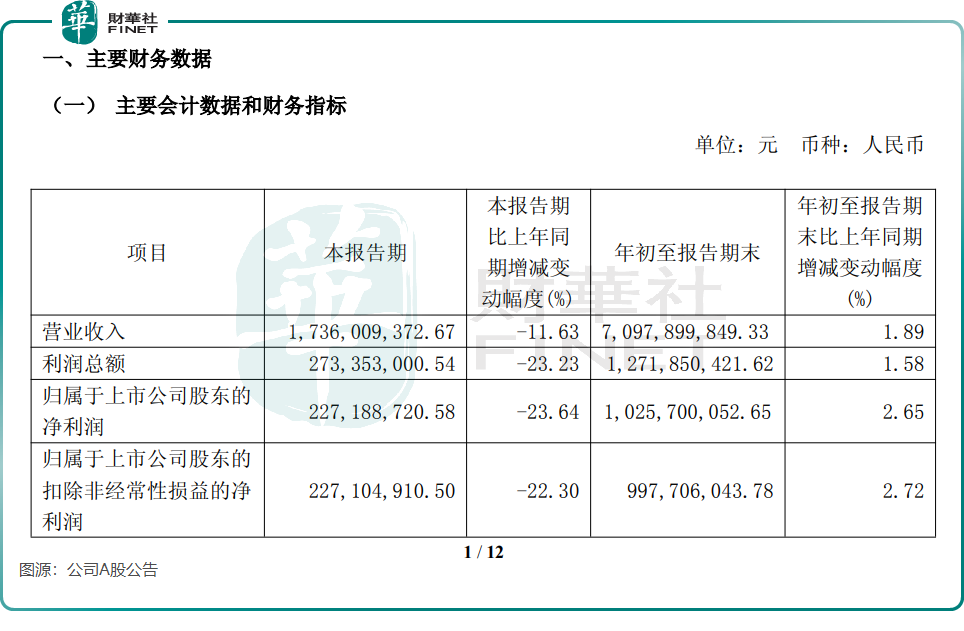

2025年第三季度,这一趋势更加明显。根据公司A股公告,期内公司营收同比下滑11.63%,归母净利润同比骤降23.64%,至2.27亿元。业绩变脸导致公司股价持续承压。

珀莱雅早在2010年就布局电商渠道,充分享受了电商发展红利。然而,公司几乎将全部重心放在线上,2025年上半年线上渠道收入占比高达95.4%,线下渠道基本萎缩。

这一策略在当前面临严峻挑战:随着国内互联网流量红利见顶,平台抽成上涨,商家获客成本持续攀升,过去“线上投流换增长”的模式已难以为继。

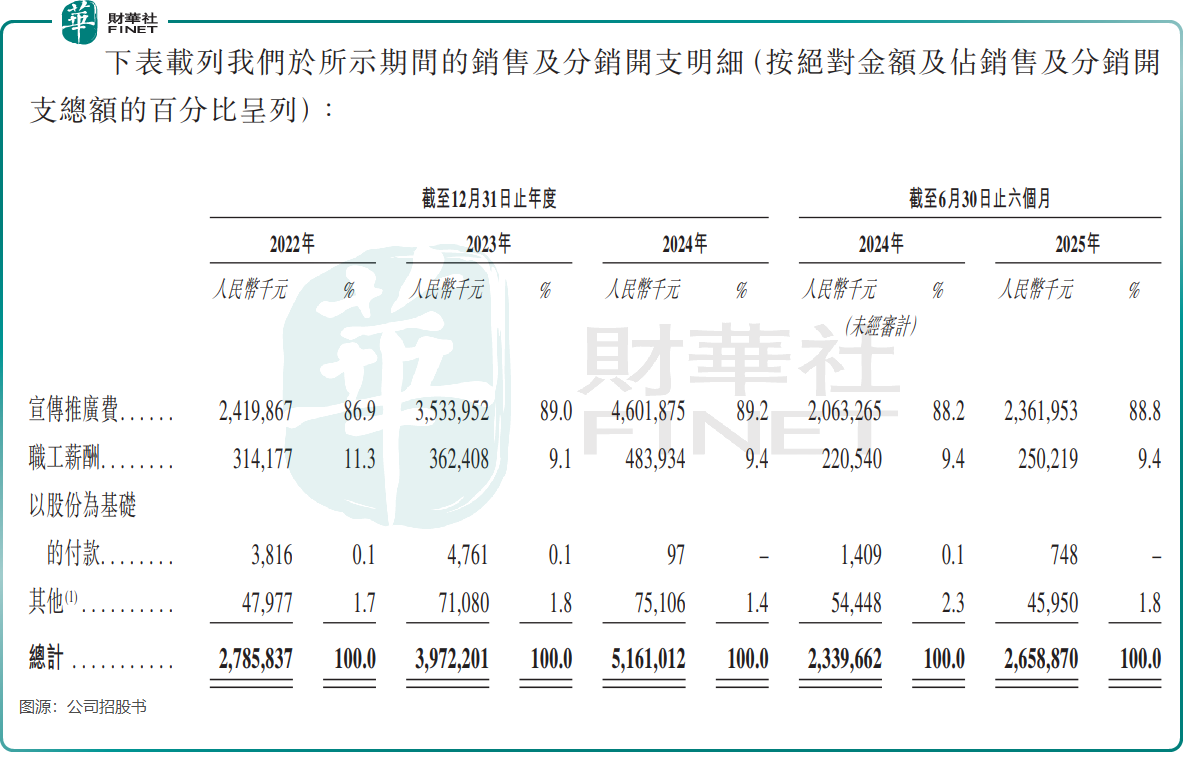

“重营销、轻研发”的失衡问题尤为突出。2025年上半年,公司销售及分销开支高达26.59亿元,占收入比重达49.59%。这意味着,公司将近一半的收入用于营销获客。

研发方面,2025年上半年,珀莱雅的研发支出仅约9500万元,销售及分销开支超研发成本近27倍。

国内化妆品行业普遍存在“重营销、轻研发”的现象,比如2025年上半年毛戈平的销售及分销开支达11.69亿元,占总营收比重约45.2%,同样居高不下。

行业亟需扭转这一失衡局面,将更多资源投向研发以夯实产品力。企业还可挖掘和深耕细分赛道,以差异化打法替代单纯流量依赖,实现可持续增长。

值得一提的是,珀莱雅在分红方面相对积极。

根据招股书,珀莱雅分别就2022年、2023年及2024年宣派末期股息2.47亿元、3.59亿元及4.69亿元。至于中期股息,公司就2023年上半年宣派约1.51亿元,并就2025年上半年宣派约3.15亿元。

短短三年半时间里,珀莱雅累计分红超15亿元。

总结

珀莱雅作为国货美妆的领军品牌,曾凭借“大单品”策略和线上营销强势崛起,成为国内首家突破百亿营收的本土化妆品企业。

然而,2025年公司面临增长瓶颈,线上渠道依赖过重和“重营销轻研发”模式的弊端逐渐显现,导致业绩增长放缓。未来,珀莱雅或需要在研发创新和渠道多元化方面加大投入,以突破当前困境,实现可持续发展。