零跑Q3捷报:营收同比接近翻倍,全年盈利拐点可期?

11月17日盘后,零跑汽车(09863.HK)2025年第三季度成绩交卷。

整体而言,在销售规模扩大、产品结构优化与成本控制持续推进下,零跑营收同比接近翻倍,毛利率继续提升,并连续两个季度盈利。

不过,亮眼业绩并未提振公司股价,11月18日,零跑汽车(09863.HK)股价表现低迷,截至发稿前跌幅为4.2%,报52.50港元/股。

分析指出,这一走势一方面受整体大盘走弱的环境影响,另一方面源于前期该股累计涨幅较大,市场存在短期调整压力,但公司基本面向好的核心逻辑并未改变。

业绩飙升,销量持续领跑

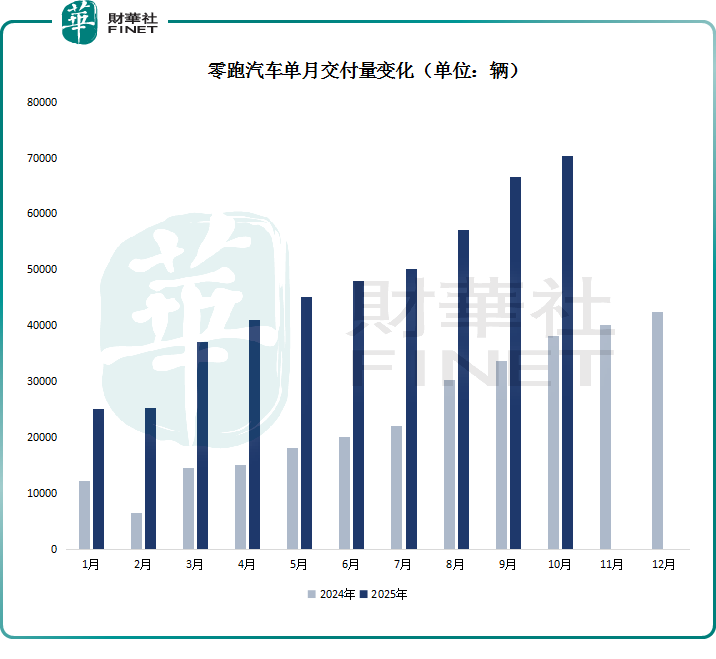

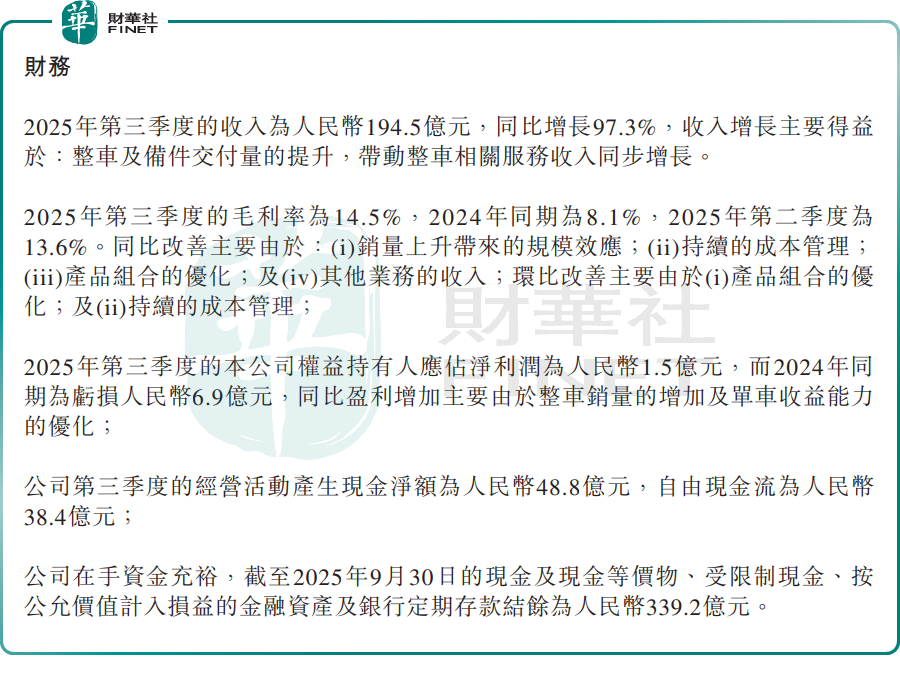

财报显示,零跑汽车第三季度营收达194.5亿元,同比增长97.3%,环比增加36.7%。这一成绩取得,得益于开挂似的销量。

自3月以来,零跑已连续8个月蝉联新势力销冠,9月首次突破6万台,10月再破7万台(达70289台),销量屡创新高。第三季度公司销量17.39万台,同比增长101.77%、环比增长29.63%;1-10月累计交付46.58万台,同比大增120.72%。

凭借强劲势头,零跑已于11月15日提前完成2025年50万台销量目标,全年有望突破60万台。

销量大增背后,是产品端的集中爆发。三季度以来,零跑多款新车接连上市,形成强势产品矩阵。

其中,C系列车型持续热卖:7月上市的C11焕新版,10月单月销量突破1.1万台;C10三季度月均销量1.5万台,10月销量超2万台,成为品牌首款单月破2万的车型。B系列中的B01于7月上市后亦十分火爆,自8月起,月销量均破万台。

而10月完成技术首秀的D平台首款车型D19,与即将于11月27日在国内正式上市零跑Lafa5,更被市场视为其品牌向上、打开新空间的关键布局。

此外,A10(A系列首款车型)也将在11月21日广州车展亮相,该车型将激光雷达、长续航等中高端配置下探至10万内市场,旨在重塑主流代步车竞争格局。

随着D系列和A系列产品的推出,零跑将完成ABCD四大产品系列的全面布局,覆盖轿车、SUV、MPV等多品类市场,多元化矩阵进一步完善。

在盈利端,销量上升带来了规模效应,叠加持续的成本管理,及产品组合的优化,零跑汽车的造血能力显著增强。

第三季度,零跑汽车归母净利润为1.5亿元,上年同期亏损6.9亿元,同比扭亏为盈,但环比下滑;毛利率达14.5%,较上年同期、二季度分别提升6.4个、0.9个百分点。

另有观点表示,零跑汽车在亲民的价格基础上,还能够实现盈利,“成本下降”也是关键的驱动力。

据官方介绍,零跑目前已实现占整车成本65%以上的核心零部件自研自造。基于全域自研模式,该公司可以实现最大程度平摊固定资产成本,提升整车制造规模效益,从而降低整车制造成本。

现金流方面,零跑在手资金比较充裕。截至2025年9月30日的现金及现金等价物、受限制现金、按公允价值计入损益的金融资产及短期长期银行定期存款为339.2亿元。第三季度的经营活动产生的现金净额为48.8亿元,同环比均录得增长。

海外市场正成为第二增长曲线

今年以来,零跑汽车出海提速,也是一大看点。

零跑汽车第三季度出口17397台,1-9月累计出口37772台,以出口量第一的姿态领跑新势力出海赛道。第三季度海外上牌数环比增长约50%;10月份海外终端客户签约数量较9月增幅超过100%。

截至2025年9月30日,零跑国际在欧洲、中东、非洲和亚太等约30个国际市场建立了超700家兼具销售与售后服务功能的网点。其中欧洲超650家,亚太市场超50家,南美市场超30家。

零跑汽车表示,公司将于2026年加速推进全球本地化布局:上半年将率先完成马来西亚本地化项目,并导入首款车型C10,继而于年底前在欧洲落成本地化项目。

市场展望:全年盈利拐点可期

展望后市,华兴证券研报称,看好零跑汽车凭借高性价比车型销量快速增长,预计于2025年实现全年盈利拐点。公司通过全域自研技术平台有效控制成本,并借助与Stellantis的合作快速拓展海外市场,展现出显著的出海优势。

国金证券研报预计,零跑汽车经营持续强势,但需要观望市场贝塔影响。1)伴随Q4冲量效应延续,预计公司月销环比将持续增长;2)26年公司仍处于新车大年,其中的多款车型均具备爆款能力;3)公司海外市场表现强势,出海正在持续加速。综合来看,公司处于冲量+强新车周期+强海外开拓中,已经有强劲的经营动能。

另值得关注的是,自成立以来便高度聚焦长期投资价值的“港股100强”评选,将于2025年12月8日重磅启幕。该评选创立十余年来,榜单结构持续优化、增设多个细分板块,力求更全面、及时地捕捉港股市场中的产业投资新机遇。

零跑汽车作为港股新能源汽车领域的成长标杆,能否凭借营收高增、盈利改善、全域自研与出海布局的核心竞争力,成功跻身本届榜单?让我们共同拭目以待。