绩后股价跌逾7%!拼多多出了什么问题?

11月18日(美东时间),拼多多(PDD.US)、瑞幸咖啡(LKNCY.US)等一些中概股遭遇下跌,其中电商巨头拼多多放量跳空跌逾7%,最近6个交易日累跌超过13%,短期走势疲软。

从消息面来看,拼多多股价的异动大跌和11月18日盘前发布的2025年第三季度财报有关。

营收增速持续放缓,利润录得双位数增长

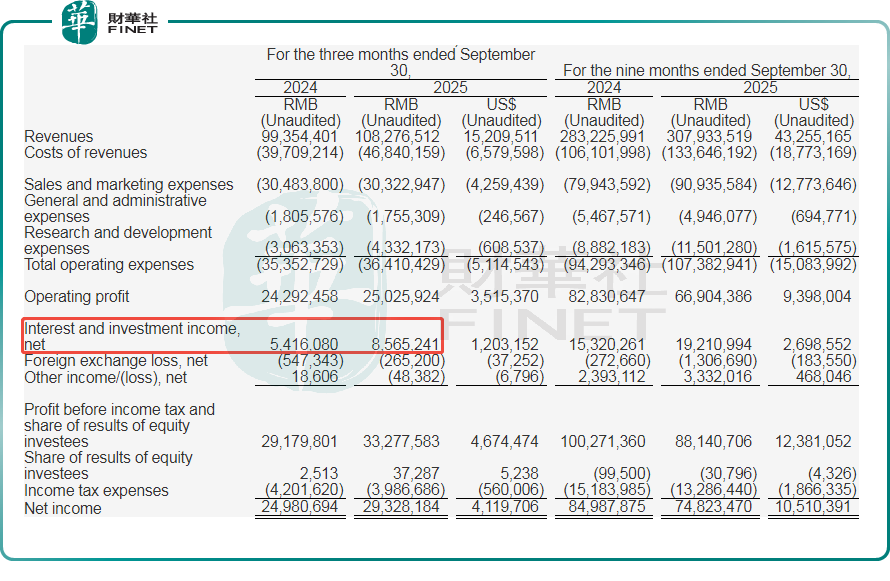

具体来看,2025年第三季度,拼多多的总营收为1082.8亿元(人民币,下同),同比增长9%。

值得一提的是,今年一季度至三季度,拼多多的总营收同比增速分别为10%、7%、9%,较近年同期的同比增速明显放缓。

分业务来看,第三季度,在线营销服务及其他收入为533.5亿元,同比增长8%,主要由于竞争加剧以及拼多多对商家生态系统的投入;交易服务收入为549.3亿元,同比增长10%。

成本与费用方面,第三季度,拼多多的总营收成本为468.4亿元,同比大增18%,明显高于营收同比增速,主要系履约费用、带宽和服务器成本以及支付处理费用的增加。

另外,第三季度,研发费用达到43.3亿元,同比大幅增长41%,研发投入再创新高;销售和营销费用为303.2亿元,较去年同期略有下降。

由此,第三季度,拼多多的营业利润为250.3亿元,上年同期为242.9亿元,同比微增。

不过,第三季度,拼多多的利息与投资净收入大幅增加至85.7亿元,较上年同期54.2亿元,同比大增58%。

最终,第三季度,拼多多的净利润为293.3亿元,同比增长17%;Non-GAAP净利润313.8亿元,同比增长14%;调整后每ADS收益为21.08元,超过上年同期的18.59元,也超过市场预期。

现金流方面,第三季度,拼多多经营活动产生的净现金为456.6亿元,大幅超过上年同期的275.2亿元,主要由于净利润增长及营运资本的变化。另外,截至2025年9月30日,公司持有的现金、现金等价物和短期投资总额达4238亿元,较2024年末显著增加。

总的来看,拼多多第三季度的总营收表现比较一般,结合最近季度的总营收同比增速来看,其引以为傲的“成长性”受到了一些质疑。

而得益于利息与投资净收入的大幅增加,拼多多方才拉高了第三季度的净利润表现,但这种非经营性收入本身存在很高的不确定性,反而有点掩盖了拼多多经营上面临的困难。

管理层称季度业绩或会持续波动

对于第三季度业绩,拼多多财务副总裁在财报中表示:“在第三季度,收入增长持续放缓,反映了竞争格局的持续演变和外部不确定性。随着公司推出更多商户支持举措和生态系统投资,季度财务业绩可能会持续波动。”

拼多多执行董事兼联席首席执行官赵佳臻也在业绩电话会议上称:“我们所在的市场竞争在持续加剧。在过去几个月里,我们看到很多同行投入大量资本和资源,大力发展新模式,电商行业围绕新业态的竞争在持续加剧。在这种环境下,我们继续投入真金白银反哺平台生态,像当前正在开展的“百亿减免”、“千亿扶持”等重磅惠商举措,将会长期持续,未来也会推出更多类似举措。平台愿意牺牲自己的利润,为平台生态创造更广阔的发展空间,这是我们的长期投资。

这些长期投资将不可避免地影响营收和利润的可持续表现。接下来,面对外部环境的变化和愈发激烈的行业竞争,我们的长期投资势必会增加。因此,我们不认为本季度的利润能作为接下来的业绩指引,不排除未来几个季度的业绩表现将出现反复波动。”