【IPO前哨】估值逼近38亿!礼邦医药能否获得市场青睐?

今年以来,包括旺山旺水-B(02630.HK)、轩竹生物-B(02575.HK)、劲方医药-B(02595.HK)在内的多家创新药企通过第18A章登陆了港股市场。

而在近期又有一家创新药企——礼邦医药(江苏)股份有限公司(以下简称“礼邦医药”)向港交所递交了招股书,拟通过第18A章登陆主板市场,富瑞金融、美银、华泰国际担任其联席保荐人。

聚焦肾脏病领域,估值接近38亿元

礼邦医药的历史起步于2018年,彼时其前控股实体(现为公司附属公司)上海礼邦正式成立。在发展多年后,公司于2025年9月底由有限公司改制为股份有限公司。

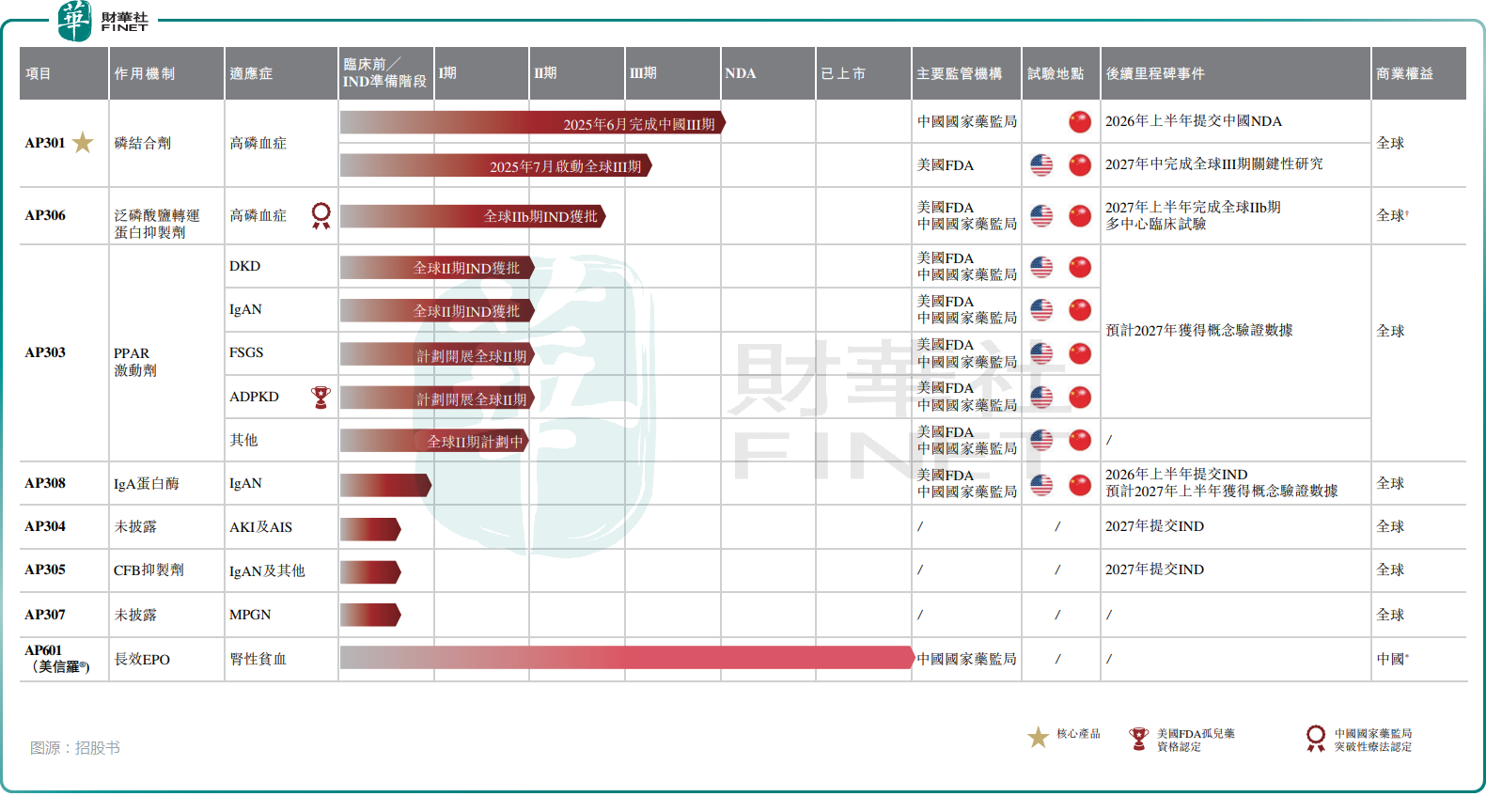

业务方面,礼邦医药是专注于肾脏病领域的全球领先生物制药公司。截至2025年10月27日,公司的产品组合包含7款候选产品(其中3款处于临床阶段)及一款商业化产品。

其中,核心产品AP301是一款潜在BIC的磷酸盐结合剂,用于治疗高磷血症。AP301最初由礼邦医药联合创始人及首席医学官田劲参与联合创立的Vidasym研发。后通过一系列交易,礼邦医药从Vidasym分别于2018年及2021年获得AP301相关的中国及全球完整权益,且无未来特许使用费支付义务。

招股书披露,AP301已完成中国III期注册临床试验,预计于2026年上半年就AP301向中国国家药监局提交新药申请(“NDA”),目前正在美国和中国开展全球III期关键多中心临床试验(“MRCT”)。

除核心产品AP301外,礼邦医药另外一款值得关注的产品是其商业化产品美信罗®。

根据资料,美信罗®是一款长效促红素(“EPO”),已获批用于治疗与CKD相关的贫血,它是全球首个获批每月一次给药的长效EPO。目前美信罗®因尚无获批生物类似药,其市场独占地位得到巩固。

而这款产品由罗氏制药(“罗氏”)开发。自2017年起,其已于美国及欧盟获得上市批准。2018年,中国国家药监局批准美信罗®在中国上市。2023年10月,礼邦医药与罗氏订立供应与推广协议,据此礼邦医药将在中国独家推广美信罗®。

礼邦医药在获得美信罗®的中国商业化权利后,随即将其纳入2023年中国国家医保药品目录(“NRDL”)。截至2025年10月27日,美信罗®已进入中国超过300家医院。

此外,候选产品AP306是一款用于治疗高磷血症的潜在FIC泛磷酸盐转运蛋白抑制剂,是全球首款且截至2025年10月27日临床开发中唯一一款用于治疗高磷血症的泛磷转运蛋白抑制剂,已获得中国国家药监局的突破性疗法认定(“BTD”)。

AP303是一款潜在FIC的疾病修正产品,用于延缓或阻止慢性肾脏病(“CKD”)进展,已获得FDA针对常染色体显性多囊肾病(“ADPKD”)的孤儿药资格认定(“ODD”);AP308是一款潜在全球FIC的重组免疫球蛋白A(“IgA”)蛋白酶,旨在实现IgA肾病(“IgAN”)的功能性治愈。

值得注意的是,礼邦医药能取得如今的成绩,也离不开资金的支持。

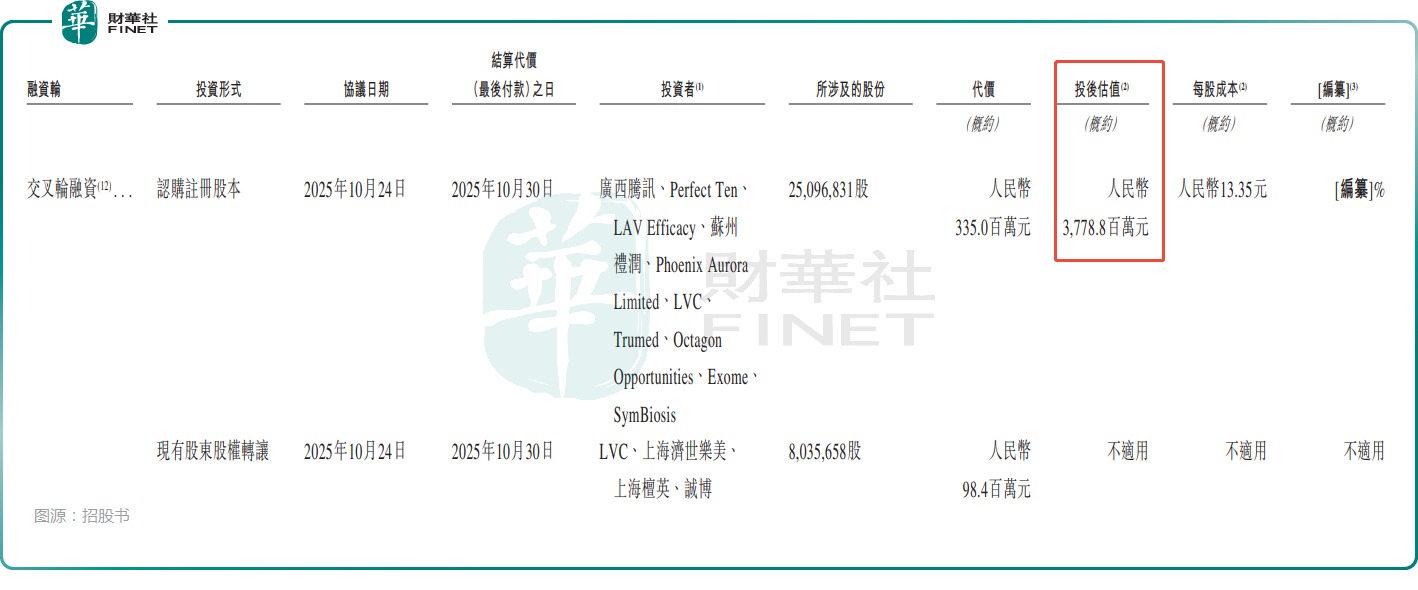

根据招股书,礼邦医药已经完成了A轮、A+轮、B轮、B+轮、Pre-C轮、C轮及交叉轮融资,涉及腾讯控股(00700.HK)、GIC、正心谷资本等知名机构。

而在2025年10月完成交叉轮融资时,礼邦医药的投后估值已经达到37.79亿元人民币。

收入持续增长,利润表现不佳

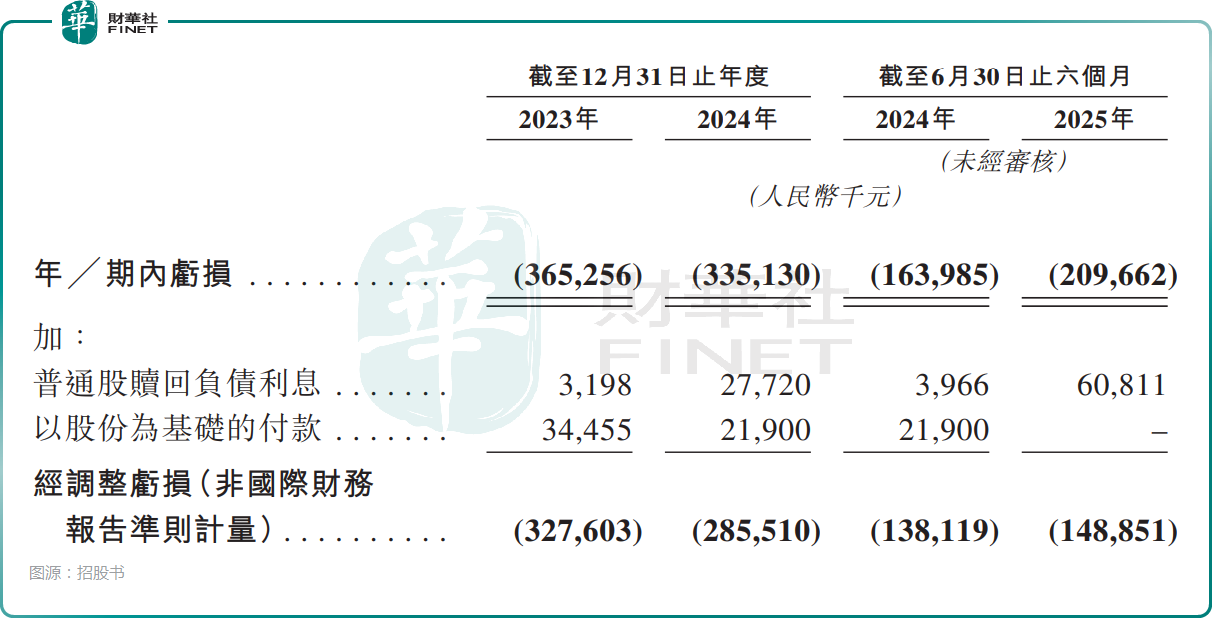

业务方面,2023年、2024年和2025年上半年,礼邦医药收入分别约为零、人民币652.5万元(单位下同)、1211.2万元;期内亏损分别为3.65亿元、3.35亿元和2.10亿元;各期经调整亏损分别为3.28亿元、2.86亿元、1.49亿元;期内的毛利率分别为0、36.6%及43.4%。

招股书披露,礼邦医药于2024年6月开始销售美信罗®并确认相关收入,2023年、2024年和2025年上半年的收入完全来自美信罗®的销售,且均来自单一客户。

总的来看,礼邦医药的收入在持续增长,亏损也在收窄,但这些表现基于单一客户,后续的业绩稳定性值得留意。

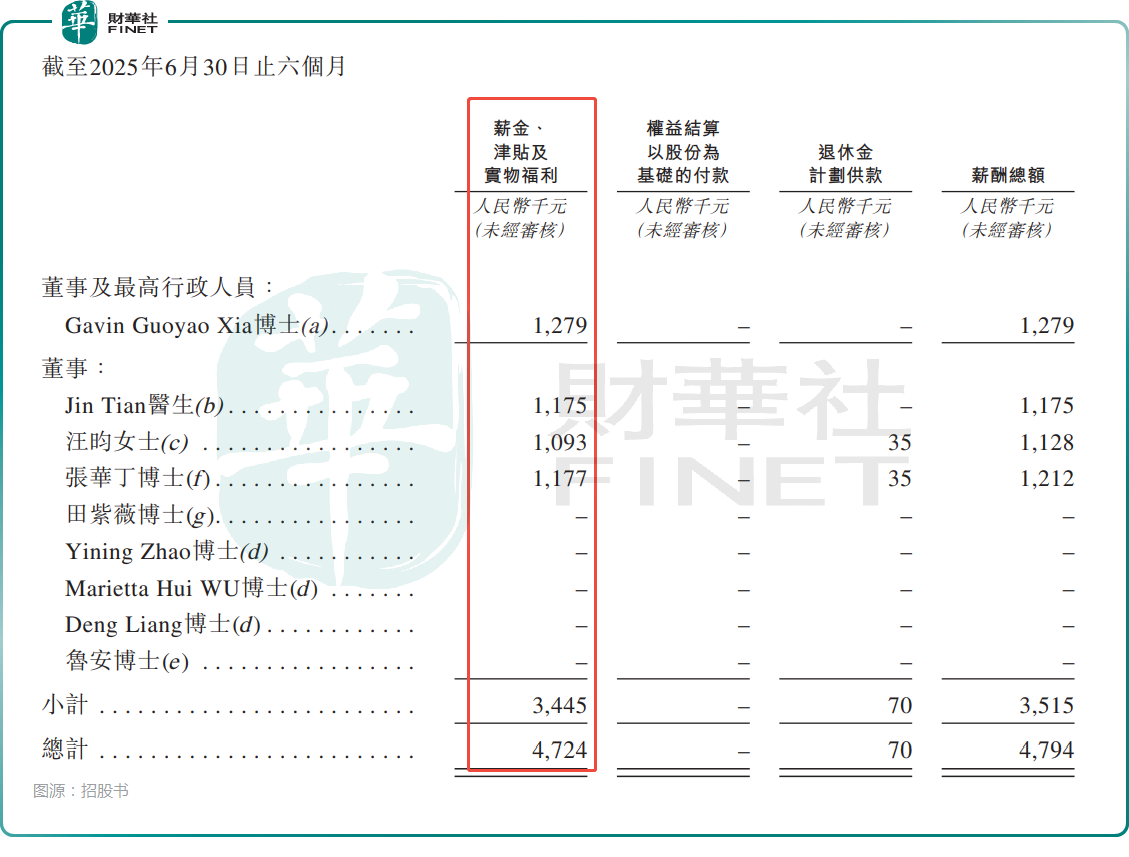

值得一提的是,在持续亏损的大背景下,礼邦医药的薪金、津贴及实物福利政策受到了一些质疑。

招股书披露,2023年、2024年及2025年上半年,联合创始人及董事兼首席执行官夏国尧获得薪金、津贴及实物福利分别为294.0万元、324.1万元、127.9万元;联合创始人及首席医学官田劲获得薪金、津贴及实物福利分别为227.4万元、301.3万元、117.5万元。

结语

而从现金流的情况来看,在IPO前,礼邦医药完成了多轮融资,截至2025年9月30日,其现金及现金等价物为2.92亿元,另有2522.9万元的原到期日超过3个月的定期存款。

对比业绩、研发进展及账上现金,礼邦医药对于融资仍存在比较高的需求,此次IPO对公司而言比较重要。

根据招股书,如果上市成功,礼邦医药拟将资金投往这些方向:用于候选产品的持续及计划临床开发及注册事务;用于推进候选产品(包括AP304、AP305及AP307)的临床前开发;用于升级生产能力以及候选药物获准销售后将其商业化;用作营运资金及其他一般公司用途。

今年以来,港股市场的创新药概念迎来大幅上升,目前正在高位盘整,仍有很高的热度,礼邦医药此时闯关港股市场能否成功让我们拭目以待。