【IPO前哨】科兴制药冲刺“A+H”,业绩波动背后有何隐忧?

一边是核心产品称雄细分市场,一边是业绩起伏不定——这家正冲刺“A+H”的生物制药公司,正试图在创新与商业化之间找到平衡。

近日,已在科创板上市的科兴制药(688136.SH)正式向港交所递交招股书,计划登陆港交所主板,开启“A+H”双平台融资通道。

根据计划,此次港股IPO募资将主要用于创新药管线研发、生物类似药的筛选与开发,以及引进高价值药物管线。

需要厘清的是,此次冲刺港股的科兴制药,并非在美股上市、因新冠疫苗声名大噪的科兴生物(SVA.US),而是一家专注于肿瘤与自身免疫疗法的生物制药公司。

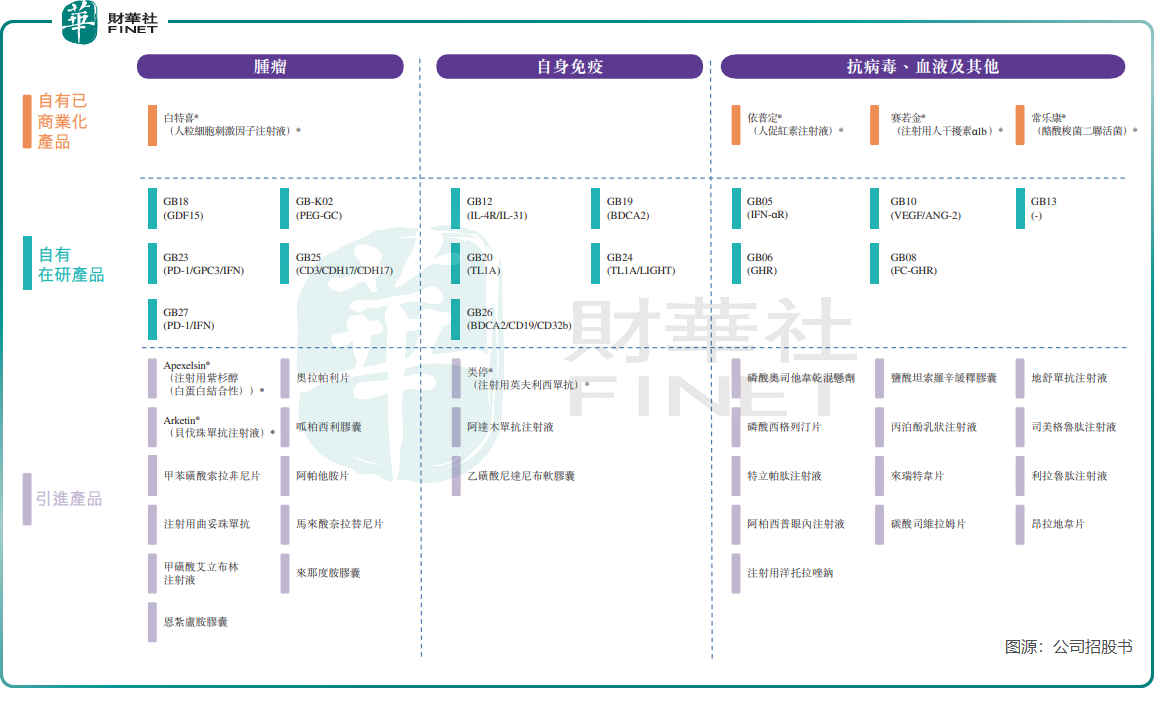

9款商业化产品构筑基本盘,2款产品市占率领先

科兴制药专注于重组蛋白、抗体及靶向递送疗法的研发、生产与商业化,核心赛道聚焦肿瘤及自身免疫领域,公司采用“自研+授权”双线发展模式。

根据招股书披露,公司目前已拥有9款商业化产品,同时布局15个在研项目——其中2个进入III期临床,3个处于II期或I期临床,10个处于临床前阶段,产品矩阵覆盖抗病毒、血液、肿瘤等多个治疗场景。

在科兴制药的商业化产品中,多款单品表现亮眼,稳居细分市场头部地位:

- 自研核心产品SINOGEN(赛若金®)人干扰素α1b注射液,作为中国首个基因工程创新药,据弗若斯特沙利文数据,2024年以55.2%的市占率垄断中国短效人干扰素α1b市场,自2019年起连续六年排名第一;

- EPOSINO(依普定®)人促红素注射液是国内同类首批获新药证书及批准文号的产品,2024年市占率达16.7%,2021年起连续四年位列中国人促红素市场第二,其销售已覆盖30余个国家及地区,2024年出口目的地数量领先同类中国产品,占国内同类产品出口总额近六成;

- 授权产品同样表现不俗,类停®注射用英夫利西单抗、Apexelsin®注射用紫杉醇(白蛋白结合型)成为重要收入补充,其中类停®2024年在国内英夫利西单抗市场市占率达10.6%,排名第二。

在研管线中,多款创新产品具备潜力:其中针对肿瘤恶病质的GB18(GDF15单抗)已进入中国I期临床并获美国临床试验批准,在全球同靶点药物中开发进度仅次于辉瑞的Ponsegromab。

据悉,目前国内共有六条针对癌症恶病质的在研药物管线。其中,仅辉瑞的Ponsegromab进展至II期临床阶段,其余五款(包括科兴制药的GB18)均处于I期临床。

尽管该药具备较强的出海潜力,但科兴制药自身的商业化能力仍面临考验,尤其是在竞争激烈的海外市场。

业绩波动明显,99.6%收入依赖6大单品

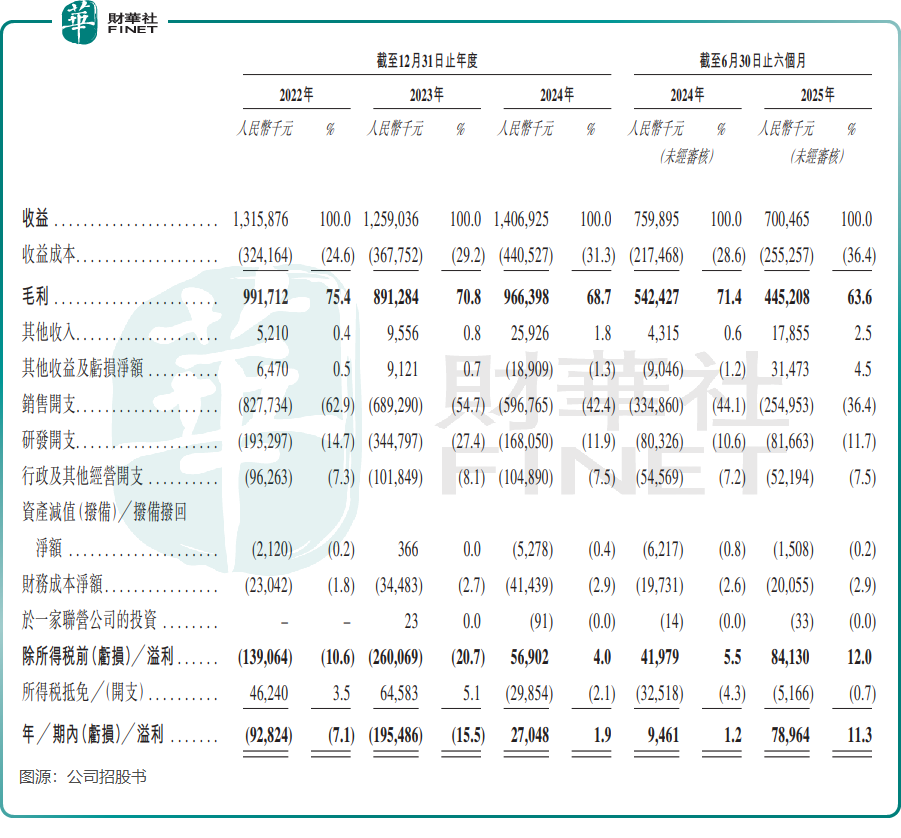

尽管产品矩阵看似丰富,但科兴制药的经营业绩呈现显着波动,收入结构高度集中。

招股书数据显示,2022年-2024年公司营收分别为13.16亿元(单位人民币,下同)、12.59亿元、14.07亿元,同期净利润分别为-9282.4万元、-1.95亿元、2704.8万元,盈利稳定性不足。

另外根据公司A股2025年第三季度业绩报告,报告期内公司业绩强势回升,收入同比增长60.65%至4.47亿元;归母净利润更是同比猛增483.27%,至3000余万元。业绩改善一方面得益于收入增长与营销端降本增效,另一方面也依赖处置子公司及私募基金公允价值变动带来的非经常性损益。

科兴制药业绩波动的核心原因的是收入高度依赖少数产品。2025年上半年,公司99.6%的收入来自6款核心产品——4款自研商业化产品(赛若金®、依普定®、白特喜®、常乐康®)及2款引进产品(Apexelsin®紫杉醇注射剂、类停®英夫利昔单抗注射液),其中两款引进产品收入占比为20.1%。

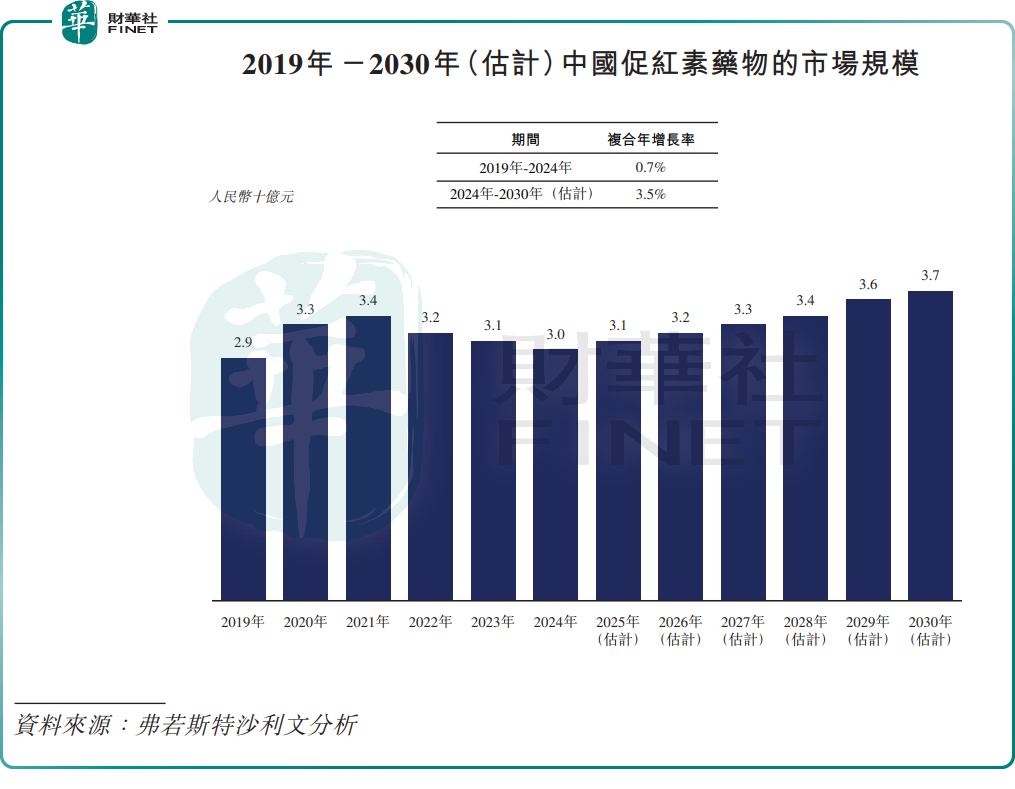

更值得关注的是,科兴制药核心产品所处赛道规模不大且增长乏力。

赛若金®所在的中国人干扰素α市场2024年规模仅31亿元,2019-2024年复合年增长率仅4.5%;依普定®所处的促红素药物市场更为低迷,2024年市场规模30亿元,上述期间复合年增速仅0.7%,过去三年持续下滑,行业天花板较低直接限制了公司业绩增长空间。

核心产品增长乏力与收入来源集中的双重挤压,正倒逼科兴制药通过“国际化”与“研发创新”来破局。事实上,公司自2000年便布局海外,现已成为中国出海覆盖最广的生物制药企业之一。

从数据来看,海外业务增长势头显着:2024年海外销售收入达2.24亿元,占比提升至16.0%;2025年上半年海外收入进一步增至1.77亿元,占总营收比重跃升至25.9%,成为拉动业绩增长的关键力量。

总结

科兴制药冲刺“A+H”,本质是希望通过多平台融资缓解增长压力。一方面,核心单品虽市占率领先,但所处行业增长缓慢,收入集中度过高导致业绩波动;另一方面,创新管线虽有潜力,但研发周期长、海外商业化难度大,短期难以贡献实质收益。海外市场的快速拓展虽带来新机遇,但仍需面对全球市场的激烈竞争。

此次港股上市若能成功募资,将为科兴制药研发投入与海外扩张提供资金支持,但能否真正打破增长瓶颈,仍取决于创新药研发进度与商业化落地效果。