波司登最新业绩出炉,股价低开高走!

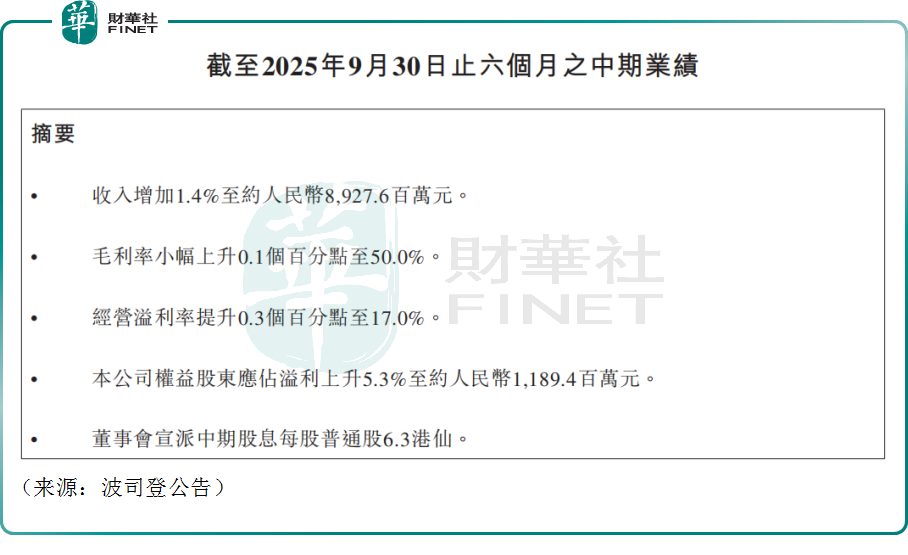

11月27日,羽绒服龙头波司登(03998.HK)公布截至2025年9月30日止6个月的中期业绩,报告期内,公司实现营收89.28亿元(人民币,下同),同比增长1.4%,符合市场预期及公司先前指引,但增速较去年同期明显放缓。

从业务结构看,波司登核心的羽绒服分部表现稳健,收入同比增长8.3%至65.68亿元,占总收入73.6%。其中,高端品牌波司登同比增长8.3%,增长的背后,是波司登持续坚持“全球领先的羽绒服专家”定位,在品类及产品创新、渠道升级、供应链建设等方面打造了坚实的护城河。

然而,其他业务板块面临挑战。报告期内,公司旗下大众品牌雪中飞收入同比下跌3.2%;女装分部收入下滑18.6%至2.51亿元,主要受高端女装市场竞争加剧影响;代工业务因关税问题持续受拖累,收入同比下降11.7%至20.44亿元。女装与代工等业务的承压共同导致公司整体营收增速的放缓。

值得关注的是,波司登在运营效率方面取得一定的进步。截至2025年9月30日,公司库存周转天数为178天,较去年同期大幅下降11天。这一改善得益于公司采取的积极措施:一方面放缓原材料采购节奏,另一方面积极推进库存去化工作,为旺季销售奠定灵活库存基础。

在渠道建设上,公司持续优化全渠道布局。报告期内,公司线上销售收入达14.26亿元,同比小幅增长2.2%,线下销售仍是大头。报告期内,波司登线下门店净增88家至3558家,显示公司仍在有序扩张。

毛利率方面,作为公司核心业务的品牌羽绒服业务毛利率同比下降2.0个百分点至59.1%,公司解释称主要是经销商渠道在报告期内的销售增长速度高于自营渠道,且经销商的毛利率较自营渠道较低所致。但公司整体毛利率微升0.1个百分点至50.0%,整体表现较为稳健。

盈利方面,报告期内,波司登录得归母净利润11.89亿元,同比增长5.3%,连续多年创同期历史新高。不过,对比去年同期,公司净利润增速亦出现明显下滑。

值得注意的是,报告期内公司获得政府补贴接近2.39亿元,若剔除该部分,公司经营利润的增长进一步收窄。

整体来看,在消费升级与“国潮”兴起的双重背景下,近年来,波司登把握机遇,启动高端化战略,从目前的公司业绩情况看,波司登高端化转型颇有成效,但也存在隐忧。公司核心业务毛利率下滑,非核心业务面临压力,整体增长动能似乎不足。

业绩公布之余,波司登宣派中期股息每股6.3港仙,若以当前股价测算,公司中期股息率约为1.27%,波司登真金白银回馈资本市场,也彰显其对未来发展的信心。

资本市场表现不温不火。11月28日,波司登股价开盘即下挫逾3%,随后震荡回升,截至收盘,公司微跌1.2%,报4.96港元/股,市值576.84亿港元。

不少机构坚定看好公司未来潜力。华西证券维持对波司登的“买入”评级,该行在研报中指出,公司作为功能性品类龙头,市占率仍有提升空间。长期来看,公司在渠道空白区域拓展、单店效率提升和费用控制方面仍具潜力,净利率有望持续改善。

值得注意的是,11月27日,波司登集团紧急启动援助行动,捐赠总计3000万港元,包括1000万港元现金及价值2000万港元物资,用于支持香港大埔地区的紧急救援、受灾同胞安置及灾后重建工作,为冬日里的受灾家庭送去一份切实的温暖。

第十二届“港股100强”榜单揭晓在即,服装板块谁能脱颖而出?

近年来,中国服装产业在消费升级和国货崛起的驱动下,经历一场深刻的变革。

据悉,2025香港财富管理高峰论坛暨第十二届港股100强颁奖盛典即将重磅启幕。作为香港资本市场的价值标杆与投资风向标之一,哪些港股服装标的能凭借硬实力跻身榜单之列,这一悬念即将揭晓。