【百强透视】中教控股财报稳健,“内涵式发展”前景如何?

近日,多家港股民办教育企业集中发布了2025财年(截至2025年8月31日止年度)业绩。受人口结构变化与招生竞争加剧等因素影响,行业业绩呈现分化格局。

其中,民办高教龙头中教控股(00839.HK)收入延续稳步增长,内涵式发展路径清晰;中国春来(01969.HK)运营数据同样稳健;而枫叶教育(01317.HK)则明显承压,业绩与在校生人数双双下滑;中国科培(01890.HK)与希教国际(01765.HK)均面临“增收不增利”的挑战;新高教集团(02001.HK)收入与利润虽有小幅增长,但在校生规模有所收缩。

受稳健业绩提振,中教控股股价近期表现亮眼,截至发稿涨幅达4.55%,领涨港股教育板块。

净利润受减值影响,在校生增至28.2万

尽管国内出生人口近年呈下降趋势,但高考报名人数持续攀升(2025年已超1300万),叠加高等教育毛入学率稳步提高,民办高等教育市场仍处于稳定发展期。

作为行业龙头,中教控股凭借其品牌与区位优势,在招生端展现出较强韧性。截至2025年8月,公司全日制在校生总数约28.2万人,同比增长约5%。其中,高等教育在校生约24.3万人,同比增长约9%,成为增长主力。

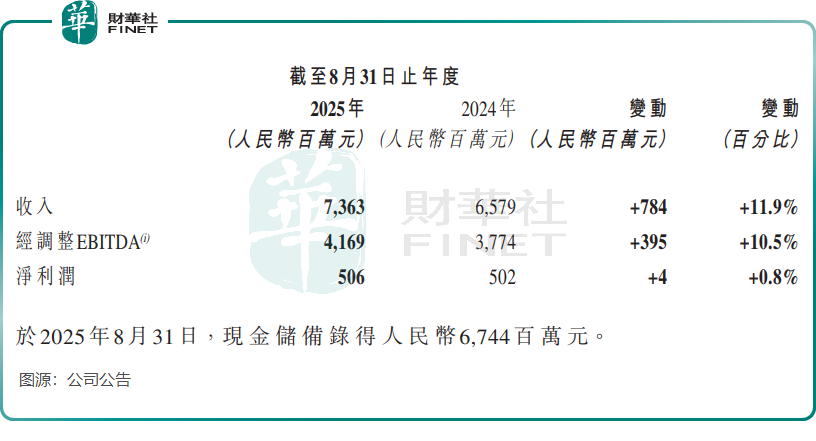

在校生规模的持续扩大,直接驱动了公司营收增长。2025财年,中教控股实现收入73.63亿元(单位人民币,下同),同比增长11.9%,这一增速继续领跑行业平均水平,凸显了头部企业在存量竞争时代的“虹吸效应”。受税项增加影响,公司净利润同比基本持平,为5.06亿元;但反映核心经营状况的经调整EBITDA同比增长10.5%,达到41.69亿元。

值得关注的是,2025财年公司计提了17.06亿元的商誉减值亏损(上年同期为19.11亿元),这对归母净利润造成一定拖累。据慧博投研分析,此次减值后公司账上商誉余额已降至9.09亿元,未来相关减值压力或将显著减轻。

公司的增长主要得益于国内市场的客户人数增加与平均销售价格提升。2025财年,公司国内市场分部收入同比增加11.8%,至70.83亿元。在公办学位持续扩招、行业提价空间普遍承压的背景下,中教控股平均学费的稳步增长,是其教育服务价值获得市场认可的直接体现。

得益于显著的规模化效应与一定的学费定价权,中教控股2025财年整体毛利率为53.32%。虽较上年同期的55.39%略有下滑,但仍维持在行业较高水平。

侧重“内涵式发展”,资本开支持续收窄

中教控股是国内领先的民办职业教育集团,专注于提供本科及职业教育。目前旗下拥有12所国内高校及海外教育机构,包括成都锦城学院、广州应用科技学院等知名院校,全日制在校生超28万人,雇员近2万人,网络覆盖粤港澳大湾区、成渝双城经济圈等重点区域。

无论在校生人数还是校区数量,中教控股均稳居行业第一,规模效应有效摊薄了边际成本。

从收入构成与业务布局看,公司的业务结构具备“刚需属性强、地域分散化”的特点,这有助于有效对冲单一市场的政策与周期风险。

自2022年以来,随着国内民办教育政策调整与行业竞争加剧,民办教育行业整体告别了“跑马圈地”的粗放扩张时代,纷纷转向“内涵式发展”模式,即不再依赖外部并购扩张,转而通过深度挖掘现有资源潜力、提升教育服务质量与运营效率,来实现高质量的内生增长。

在经历前几年的大规模并购后,中教控股在校园整合、师资建设、课程标准化等“内部消化”方面的需求日益凸显。目前,其“内涵式发展”战略已在财务表现与行业竞争力上初见成效。

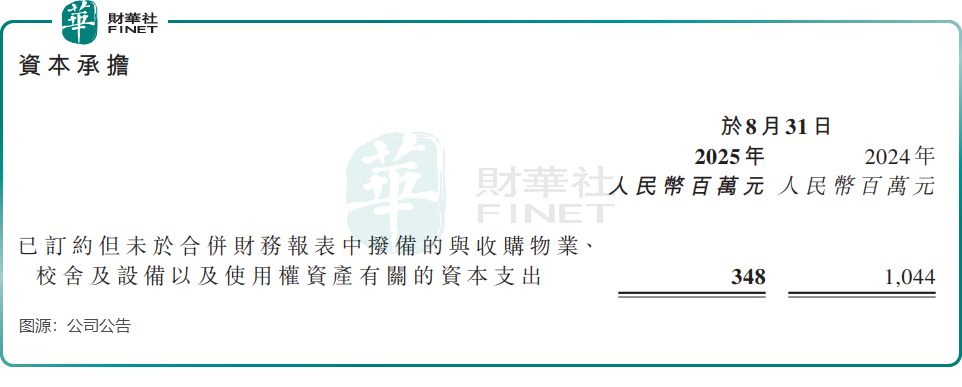

除了核心盈利指标增速跑赢行业,公司资本开支的下降也带动了自由现金流的释放。于2025年8月底,公司现金储备达67.44亿元,完全覆盖短期流动性需求;同时,资本开支从上一财年的48.57亿元大幅降至26.6亿元,已签约未拨备的资本承担也从上一财年的10.44亿元降至3.48亿元,预示着未来自由现金流释放潜力巨大。

行业政策方面迎来积极信号。华泰证券最新研报指出,11月5日广东省教育厅发布的《广东省现有民办高校分类管理改革配套文件(征求意见稿)》,明确了现有民办高校分类登记的主要程序。此举有望为平稳有序推进省内民办高校分类管理改革奠定基础。中教控股在广东省内的院校若顺利完成营利性登记,或将提振板块情绪与估值。

能否首次跻身“港股100强”榜单?

在民办教育行业政策趋于平稳、高质量发展成为主旋律的背景下,中教控股凭借28.2万在校生规模的稳步扩张,以及内涵式发展战略下经营质量的持续优化,展现了其在民办高教赛道的强大核心竞争力。未来,随着职业教育产教融合的深化、国际教育业务的拓展以及数字化教学技术的广泛应用,中教控股有望在国内高等教育之外,培育出多个新的增长极。

聚焦港股长期投资价值的“港股100强”评选持续关注产业变革趋势。创立十余年来,榜单结构不断优化,增设多个细分板块以捕捉市场新机遇,尤其重视民生刚需领域与行业转型中的标杆企业。

据悉,第十二届“港股100强”榜单结果将于近期在香港会展中心正式揭晓。作为港股民办教育板块的龙头企业,同时坐拥稳健现金流与全球化布局的差异化优势,中教控股能否在本届评选中实现“港股100强”席位的零的突破,值得市场拭目以待。