估值225亿,全球光学模组龙头「立景创新」首次递表港交所

2025年11月28日,立景创新首次向港交所递交招股书,拟在香港主板上市,联席保荐人为中信和中金。

公司是全球领先的精密光学解决方案提供商,2024年收入279.14亿元人民币,同比增长八成,净利润10.52亿元,同比增长近八成,毛利率10.84%;2025年上半年收入141.86亿元,同比增长五成,净利润5.54亿元,同比暴增一倍。

LiveReport获悉,立景创新科技股份有相似Luxvisions Innovation Technology Corp. Limited(简称“立景创新”)于2025年11月28日首次在港交所递交上市申请,拟在香港主板上市。

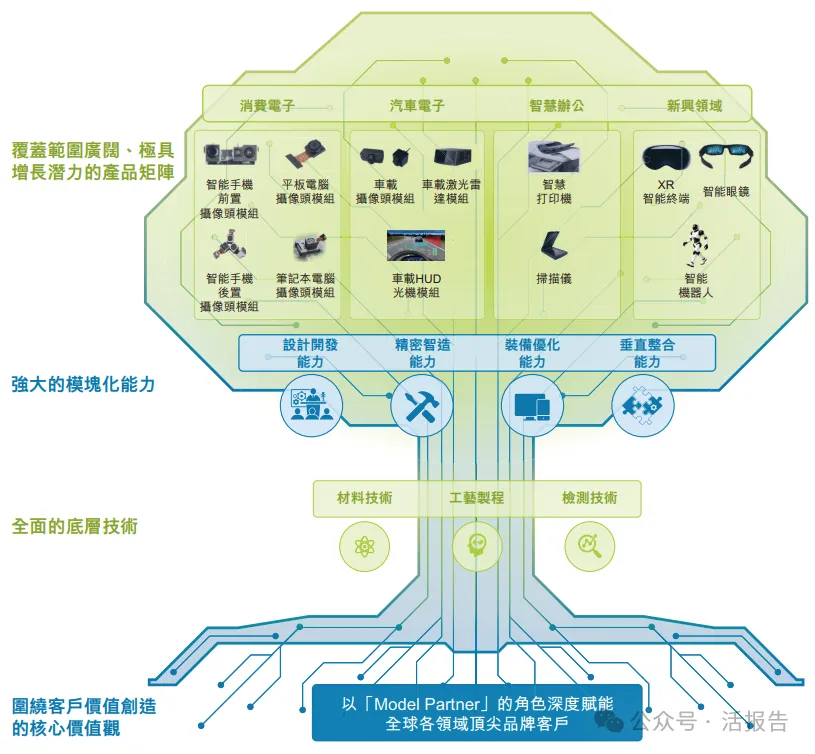

公司是一家全球领先的精密光学解决方案提供商,专注于面向全球消费电子、汽车电子、智慧办公应用以及智能机器人、XR智能终端、智能眼镜等其他新兴领域的中高端光学模组及系统集成市场。

根据弗若斯特沙利文的资料,公司是全球头部中高端品牌智能手机厂商的主力供应商,亦是在摄像头模组领域全球唯一一家能同时服务两大智能手机系统生态的精密光学解决方案提供商。

公司具备深厚的光学设计、图像算法、微型封装与其他创新领域能力,创新性地研发及量产了全球第一款智能手机三摄摄像头模组及“一镜双目”双焦段切换式长焦模组,深度参与全球品牌厂商高端光学模组的创新与迭代,持续推动精密光学解决方案产业向前发展。

公司的产品广泛应用于各类智慧工作与生活场景,例如:根据弗若斯特沙利文的资料,以2024年出货量计,全球每六台笔记本电脑中就有一台搭载了公司的摄像头模组。截至最后实际可行日期,公司向全球超过320家客户供应产品,覆盖消费电子、汽车电子、智慧办公应用及其他新兴领域等多个细分行业的主流品牌厂商。

根据弗若斯特沙利文的资料,公司:

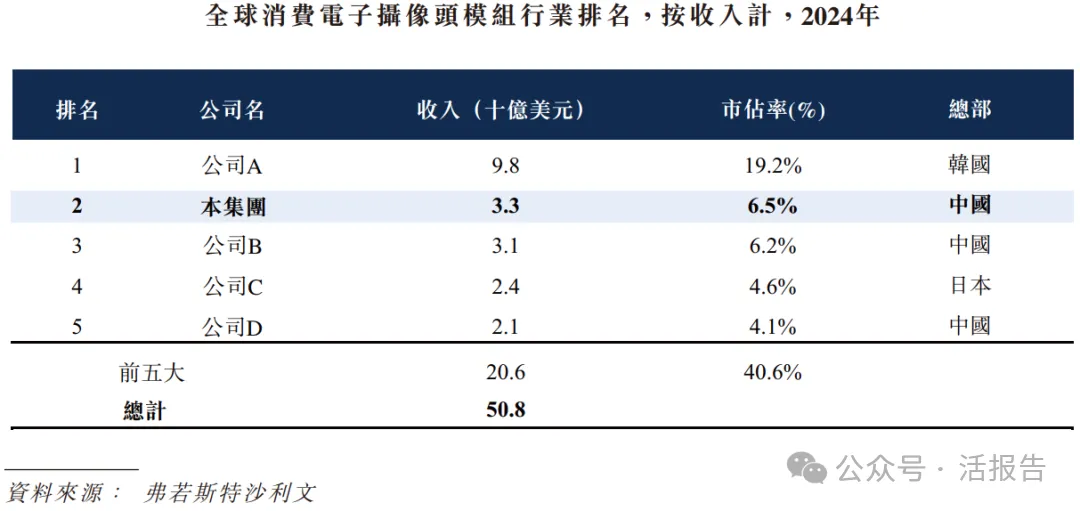

(i)按收入计,2024年在全球消费电子摄像头模组行业排名第二,在中国厂商中排名第一,市场份额为6.5%;

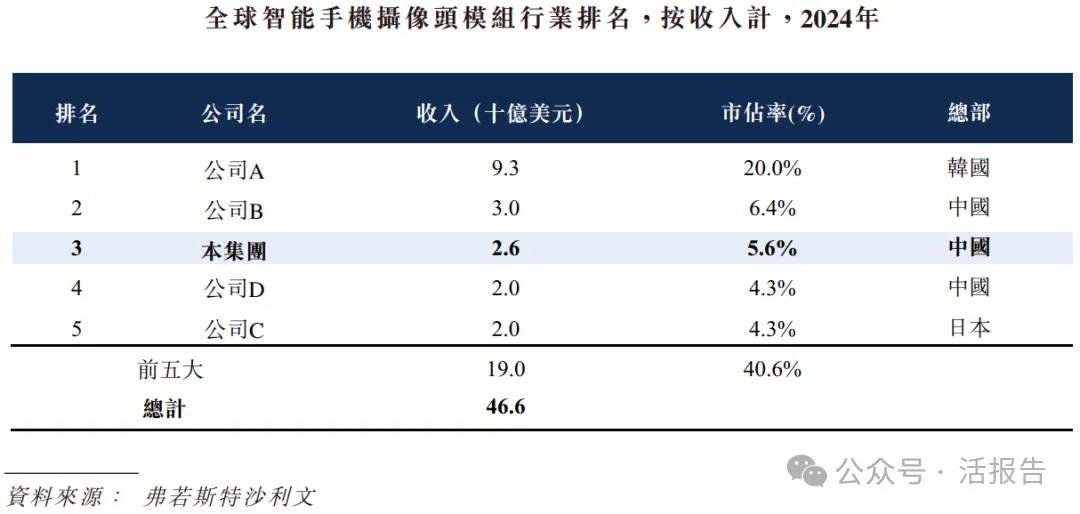

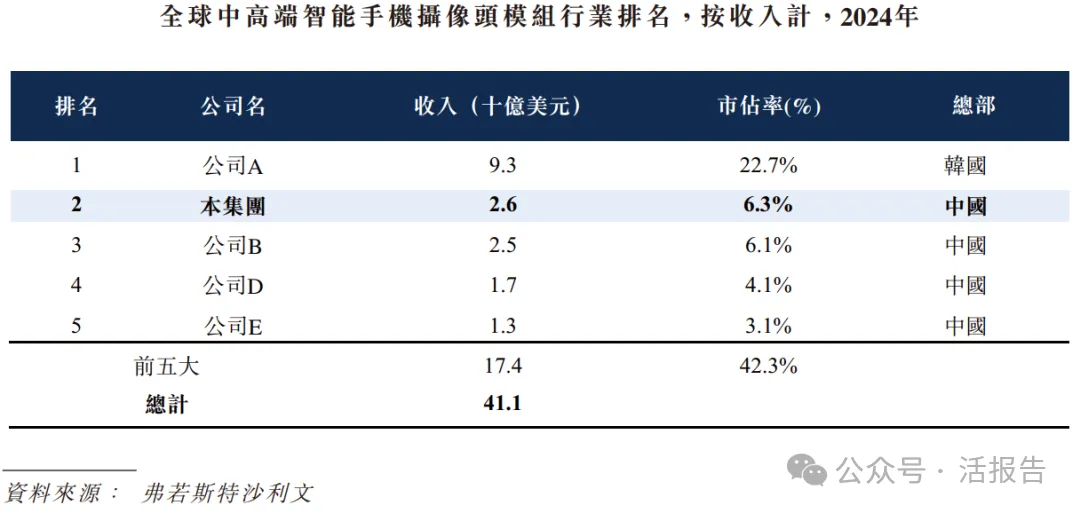

(ii)按收入计,2024年在全球中高端智能手机摄像头模组行业排名第二,在中国厂商中排名第一,市场份额为6.3%;

(iii)按收入计,2024年在全球平板电脑摄像头模组行业排名第一,市场份额为17.8%;

(iv)按收入计,2024年在全球笔记本电脑摄像头模组行业排名第一,市场份额为15.9%。

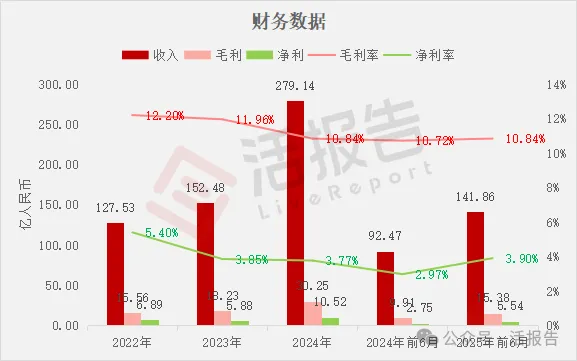

财务业绩

截至2024年12月31日止3个年度、2024年及2025年前6个月:

收入分别约为人民币127.53亿、152.48亿、279.14亿、92.47亿、141.86亿,2025年前6月同比+53.41%;

毛利分别约为人民币15.56亿、18.23亿、30.25亿、9.91亿、15.38亿,2025年前6月同比+55.15%;

净利分别约为人民币6.89亿、5.88亿、10.52亿、2.75亿、5.54亿,2025年前6月同比+101.30%;

毛利率分别约为12.20%、11.96%、10.84%、10.72%、10.84%;

净利率分别约为5.40%、3.85%、3.77%、2.97%、3.90%。

立景创新过去三年业绩保持稳健增长,同期毛利同步增长,业务规模与盈利基础持续夯实。研发投入方面,公司始终保持高比例投入,2022-2024年研发开支分别为6.18亿元、8.08亿元、10.92亿元,为技术创新提供有力支撑。2025年上半年延续稳定表现,净利润同比暴增一倍。

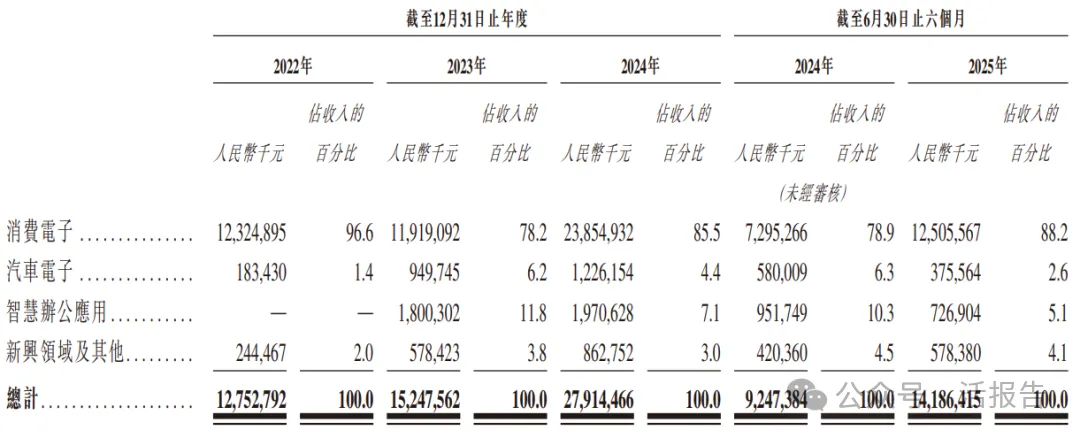

公司收入结构聚焦核心业务与多元拓展,主要来自消费电子业务。智慧办公业务为重大收入补充,主要提供智慧打印机、扫描仪的光学模组,依托垂直整合能力保持稳定需求。

行业情况

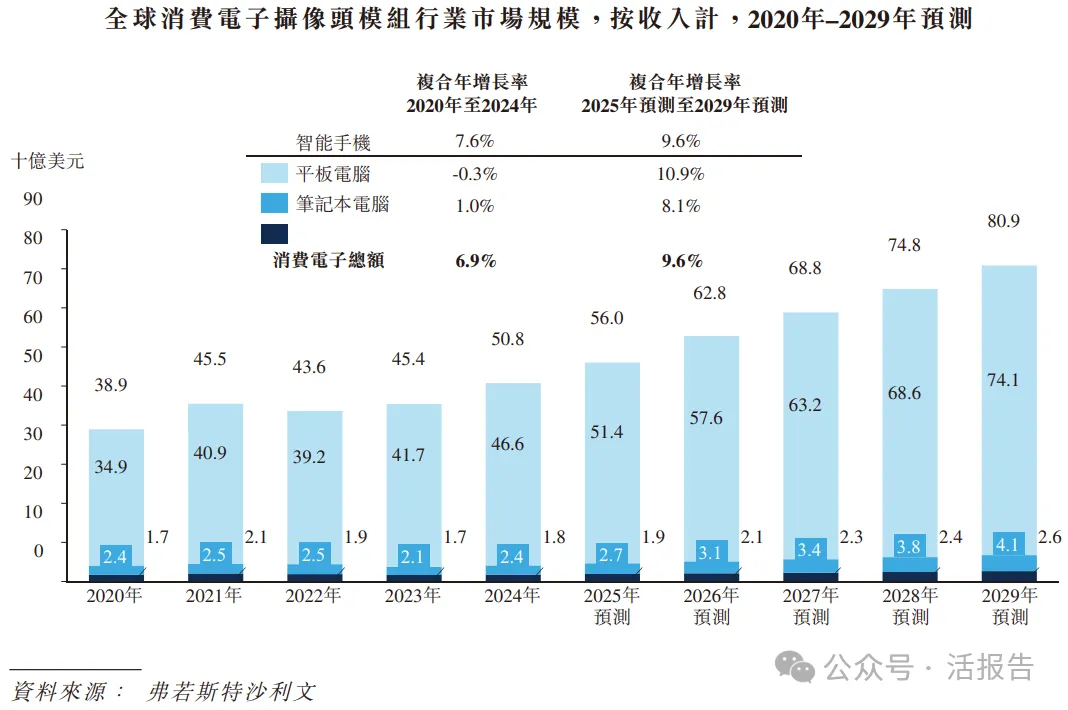

根据弗若斯特沙利文(Frost & Sullivan)的报告,2020年全球消费电子摄像头模组市场规模约为389亿美元,受消费电子终端需求波动影响,2022年市场规模回落至436亿美元;2023年以来,随着多摄趋势、图像算法升级及AI视觉功能日益成为标配,市场规模持续增长,2024年达508亿美元,2020-2024年复合年增长率为6.9%。预计2029年全球消费电子摄像头模组市场规模将达到809亿美元,2025-2029年复合年增长率为9.6%。

2024年,全球消费电子摄像头模组行业收入约508亿美元。按2024年收入计算,前五名全球消费电子摄像头模组提供商合计市占率为40.6%,市场份额相对分散。其中,公司2024年在该领域的收入达33亿美元,全球排名第二、中国公司中排名第一,市占率为6.5%。

2024年,全球智能手机摄像头模组收入约466亿美元。按2024年收入计算,前五名全球智能手机摄像头模组提供商合计市占率为40.6%,市场份额相对分散。其中,公司2024年在该领域的收入达26亿美元,排名第三,市占率为5.6%;同时,公司在2024年全球中高端智能手机摄像头模组领域的收入达26亿美元,全球排名第二、中国公司中排名第一,市占率为6.3%。

可比公司

同行业IPO可比公司:舜玉光学科技、欧菲光。

董事高管

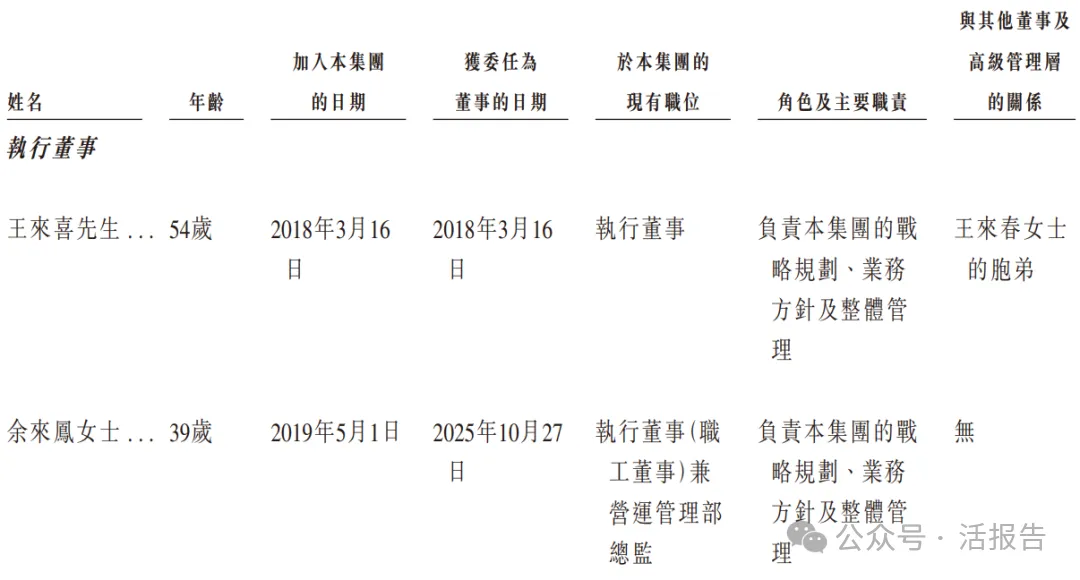

立景创新的董事会由九名董事组成,包括两名执行董事、四名非执行董事及三名独立非执行董事。

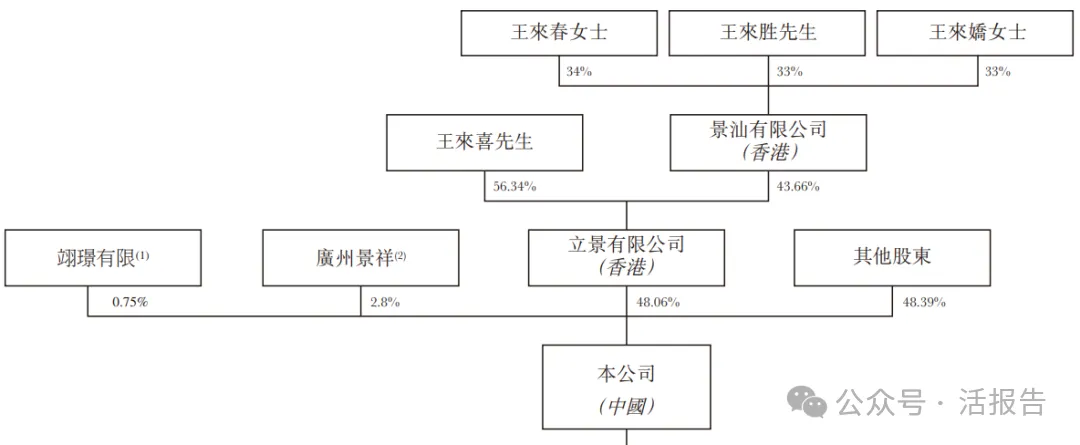

值得一提的是,立景创新创始人王来喜先生是立讯精密创始人王来春女士的胞弟。

在立景创新成立前,王来喜从2004年4月至2018年2月期间,担任立讯精密的总务经理,主要负责行政管理及政府关系协调。

主要股东

公司香港上市前的股东架构中:

王来喜先生、王来春女士、王来胜先生、王来娇女士通过立景有限公司、景汕有限公司形成一致行动人集团,合计控制公司48.06%股份;

翊璟有限持股0.75%;

广州景翔持股2.8%;

其他股东持股48.39%。

融资情况

公司上市前经历了多轮融资,累计融资逾52.4亿元人民币。在2024年最新融资中,公司的投后估值约为225亿人民币。

中介团队

据LiveReport大数据统计,立景创新中介团队共计9家,其中保荐人2家,近10家保荐项目数据表现尚可;公司律师2家,综合项目数据整体表现不尽如意。整体而言中介团队历史数据表现一般。

文章来源:活报告公众号