外汇商品 | “债务过剩”时代重塑利率趋势——从便利收益率预测德债走势

德债

除了人口结构、劳动生产率之外,后金融危机时代投资者对于政府债券等安全、高流动性资产的偏好也在解释自然利率r*变动方面发挥重要作用。

便利收益率用于衡量投资者为持有这一类资产而愿意放弃的收益。全球金融危机之后,随着央行启动扩表、流动性监管趋严,安全资产“供不应求”推高便利收益率,进而压低r*。德债的“稀缺性”一度比美债更突出。而当前,随着主要经济体财政赤字扩大、央行缩表,“供大于求”的状态促使便利收益率下降,并对r*构成上行压力。

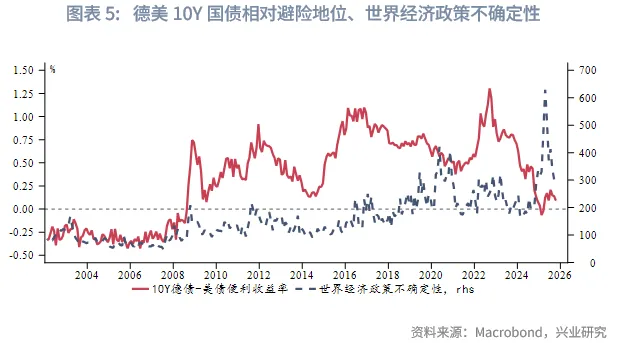

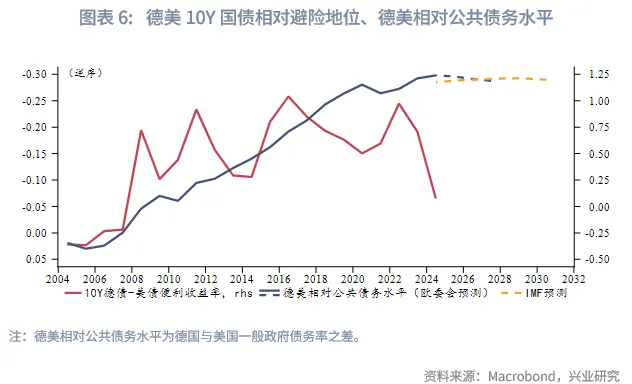

德美国债便利收益率之差可以量化其相对避险地位。尽管德债的避险优势在2008年后一度超越美债,但在全球“债务过剩”的背景下,当前此优势已减弱,德国更优的财政基本面尚难以换取额外的市场信任。因此,当前阶段去美元化进程对德债的利多有限。

基于上述理论构建德债10Y收益率回归模型,预计2026年其趋势项中枢将运行于2.3%~2.6%,周期项预计先下后上,中枢0.1%,最终10Y德债中枢2.4%~2.7%,与我们其它模型大体一致。

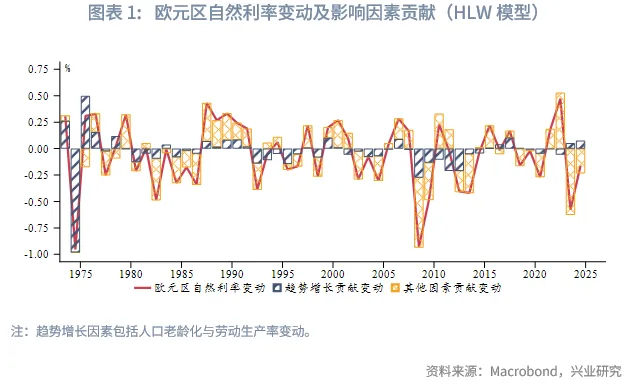

传统经济学理论认为,伴随人口老龄化,预期寿命增长增加储蓄倾向。同时信息时代大势渐去,投入产出边际效益递减。两者在过去几十年共同促使自然利率(r*)趋势回落。然而,欧央行执委施纳贝尔在今年2月题为《No longer convenient? Safe asset abundance and r*》的演讲中指出,上述结构性因素与r*之间的关系并不稳定。根据美联储HLW模型计算的r*,r*的变动绝大多数情况下主要由非趋势增长类因素驱动,同样证实了这一点。全球金融危机后,安全、高流动性资产(如政府债券)的供求状况可以解释r*变动的很大一部分原因。全球正在从“储蓄过剩”过渡到“债务过剩”,利率趋势或已发生改变。本文将对此展开讨论,尝试探明长端国债收益率的趋势动因及未来发展方向。

一、便利收益率

政府债券等安全、高流动性资产为投资者提供了类似货币的便利服务。投资者在均衡状态下愿意为其放弃的收益被称为“便利收益率(convenience yield)”。该概念由Krishnamurthy和Vissing-Jorgensen 在2012年首次提出[1],通常可以用无风险基准利率-国债利率衡量。

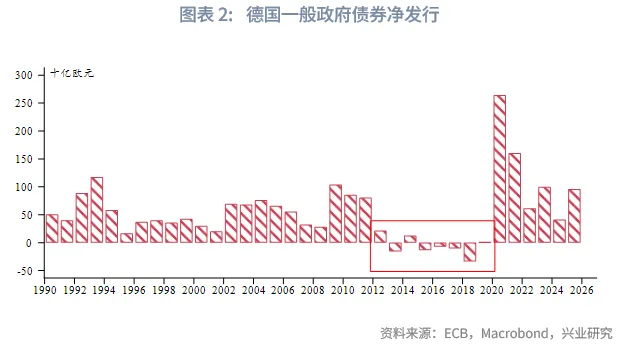

后金融危机时代,央行扩表强化了政府债券的“稀缺性”,监管趋严又导致高流动性资产的需求空前增长,“供不应求”的状态下便利收益率被推升。因欧债危机以及净发行规模低(2012年至2019年中有五年净发行规模为负),德债的“稀缺性”一度比美债更突出。

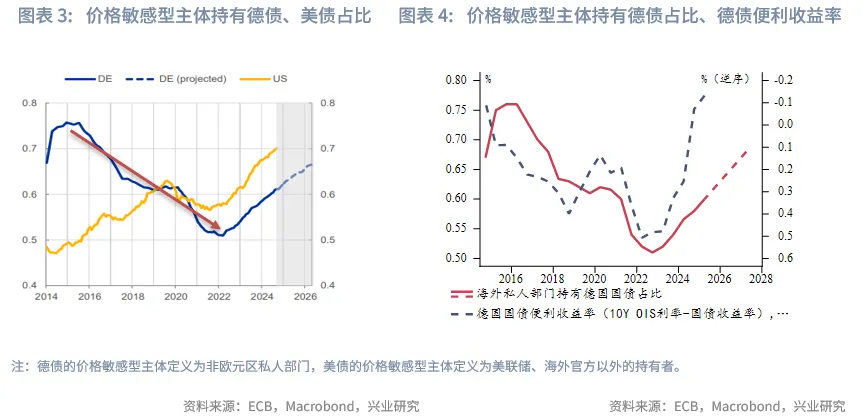

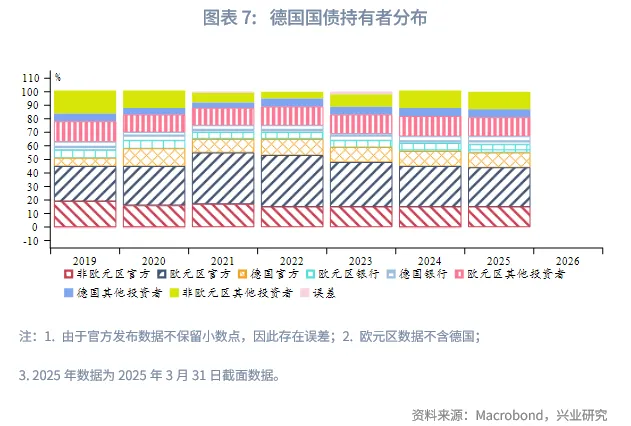

反观当下,高位的财政赤字和央行缩表正在逐步降低投资者愿意为持有稀缺政府债券而支付的安全性和流动性溢价。德国大搞财政支出叠加欧央行持续缩表,可能进一步降低德债相较美债的安全溢价,表现为德债价格敏感型主体持有比例相较美债的差距收窄。2022年后海外私人部门(价格敏感型)持有德国国债占比提升,压低德债便利收益率。

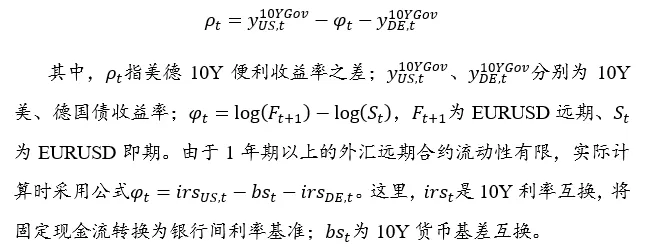

我们曾在《兴业研究海外固收报告:去美元化背景下的欧债机遇20250708》中指出,特朗普极端政策加速去美元化进程,德债部分取代美债储备/避险地位成为可能。本文中,我们可以从便利收益率的视角,具体量化投资者对德债、美债相对避险属性的看法。IMF在《German Bond Yields and Debt Supply: Is There a “Bund Premium”?》[2]中结合抛补利率平价理论,考虑了一种更精确的相对便利收益率计算方法:

可以注意到,在2008年之前,美国例外论牢固,使得美债更具吸引力。此后至2023年前后,德债的相对避险地位抬升(便利利差转正),在全球经济政策的不确定性增强时,投资者愿意放弃更多的收益来持有德债。这背后与德国相对美国更优的债务状况有关。然而近年来全球趋向“债务过剩”,不确定性抬升与德债相对避险地位的联系减弱,黄金热度提升。德国更优的财政基本面也不能换取投资者更多的信任。

目前德债相对美债的避险优势不明显,因而去美元化加速对德债的利多可能有限。从储备的角度来看,截至今年3月,非欧元区官方主体对德债的持仓并没有明显增加。

美联储Szokeet.al(2024)[3]指出便利收益率是r*的重要驱动因素,将其纳入HLW自然利率模型可以显著提高模型的解释力,缩小不确定性范围。后金融危机时代,便利收益率是美国自然利率最主要的非趋势增长类驱动。

二、趋势预测

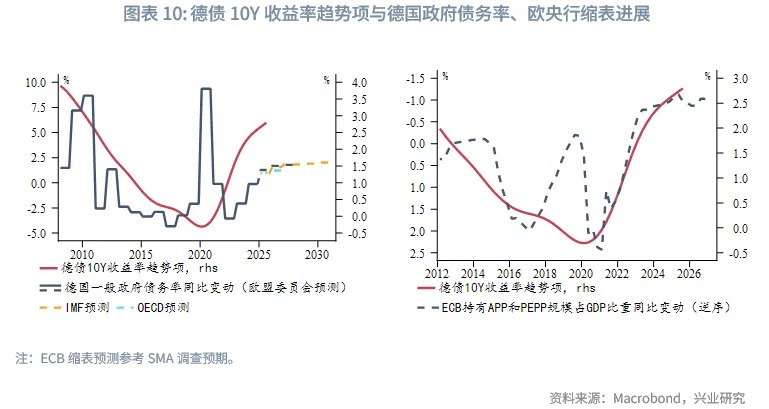

我们先将德债10Y收益率通过滤波处理分解出趋势项。

从便利收益率的角度来看,“供大于求”环境下,德债10Y收益率趋势项与德国新增债券供给息息相关,债务边际增加、欧央行持续缩表给予趋势项较强支撑。

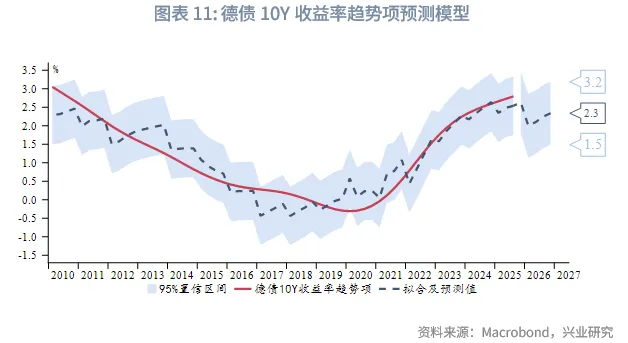

综合老龄人口(65+)占比、劳动生产率(此处以人均实际GDP衡量)、通胀趋势、供需(债务率变动、欧央行资产负债表变动)等变量,我们构造了德债10Y收益率趋势项回归模型。模型R方超过0.85。基于欧盟委员会、OECD预测及欧央行调查预期,预计2026年德债10Y收益率趋势项中枢将维持高位,运行于2.3%~2.6%,95%置信区间为1.5%~3.2%。

以2010年后德债10Y收益率周期项的历史波动区间作为参考,假设明年周期项依然运行于-0.8%~1%,中枢0.1%。综合趋势项来看,德债10Y收益率中枢料运行于2.4%~2.7%,为我们在2026年欧洲宏观与固收展望中匡算的区间提供又一佐证。

文章来源:兴业研究公众号