【IPO前哨】获明星股东加持!车联天下收入暴增,但仍有隐忧

今年以来,新能源汽车产业链上的多家企业成功实现赴港上市,主要包括赛力斯(09927.HK)、奇瑞汽车(09973.HK)、宁德时代(03750.HK)等。

而在近日,又有一家新能源汽车相关企业——无锡车联天下智能科技股份有限公司(以下简称“车联天下”)向港交所递交了招股书,拟在主板上市,联席保荐人为中金公司、国泰海通。

细分领域龙头,已完成多轮融资

车联天下成立于2014年8月,是汽车E/E架构演进进程的先行者、领先者和推动者。公司打造了从硬件平台、底层软件、应用生态到服务架构的全栈解决方案。具体的产品组合包括车载计算解决方案及区域控制器解决方案。

其中,车载计算解决方案整合了智能座舱、ADAS及其他关键车辆功能领域的软硬件能力。此产品线涵盖智能座舱域控制器、舱驾融合域控制器、Autosee OS软件平台及显示器组件。

招股书显示,区域控制器作为分布式控制节点,负责车辆不同区域的车身电子、照明、配电及舒适系统的管理。通过灵活配置与标准化接口,车联天下的区域控制器可帮助整车厂简化线束布局、提升可靠性并降低整车成本。

车联天下已与多家主流整车厂建立合作的关系,客户包括一些中国顶级品牌,例如吉利、奇瑞及广汽。截至2025年6月30日,公司作为一级供应商,已获得超过100款车型的智能座舱域控制器量产定点项目。

根据弗若斯特沙利文的资料,按收入计,车联天下2024年在中国智能座舱域控制器领域位居全国第二。

值得一提的是,亮眼的发展前景也让车联天下备受资本青睐。

根据招股书,自成立以来,公司已完成A轮至PI轮多轮融资,其中最新一轮PI轮融资于2025年11月完成。

而历轮融资也吸引了一众战略投资者入局,其股东名单中,既有蔚来资本基金、博世、四维图新等产业巨头,也有威孚高科技、闻泰科技等上市公司,更囊括了无锡国资委旗下多家投资平台及国寿成达等知名机构,可算是星光熠熠。

亏损收窄之下,仍藏隐忧

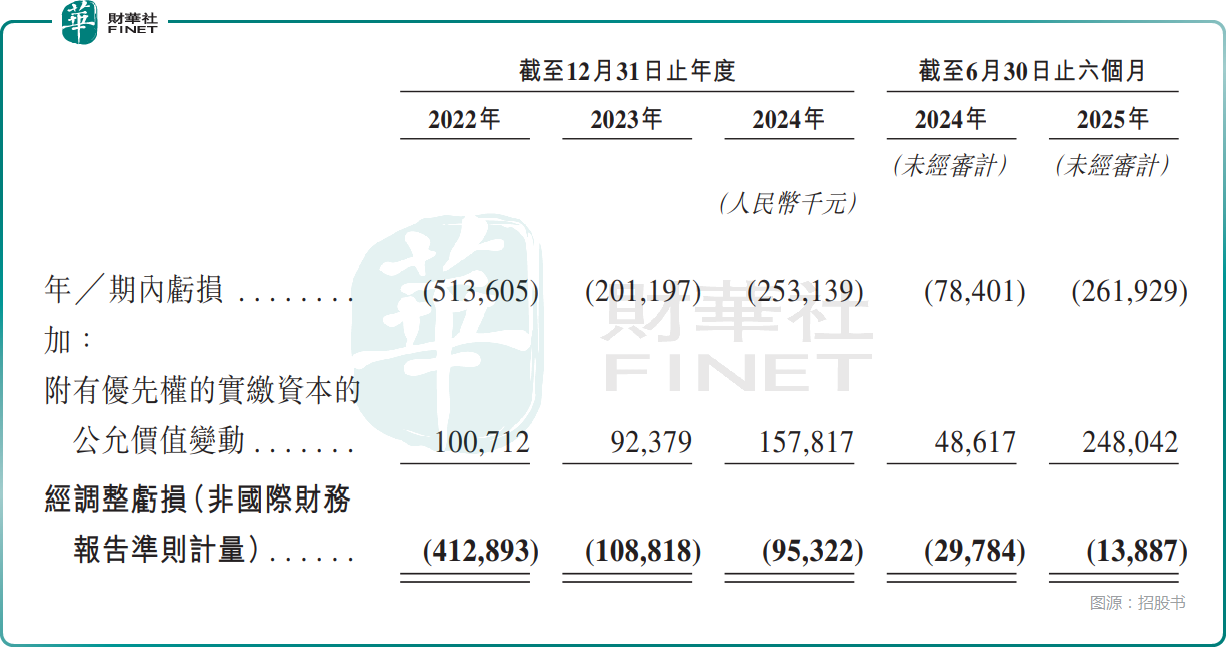

从业绩方面来看,2022年至2024年期间,车联天下的收入分别为3.69亿元(人民币,下同)、22.98亿元、26.56亿元,其中2023年收入暴增和新能源汽车行业的整体扩张及对汽车智能化的需求增加有重大关系;期内亏损分别为5.14亿元、2.01亿元、2.53亿元;经调整亏损分别为4.13亿元、1.09亿元、0.95亿元,呈现出收窄趋势。

而到了2025年上半年,车联天下实现收入10.39亿元,同比下降0.73%;相应的净亏损为2.62亿元,较上年同期0.78亿元净亏损,大幅扩大;经调整亏损为0.14亿元,同比收窄53.37%。

总的来看,近些年来,车联天下的收入上了一个大台阶,主要由于公司深化与现有客户关系及扩大客户群的能力所推动,与此同时经调整亏损在持续收窄,整体发展趋势向好。

不过,车联天下也有一些地方值得投资者留意。

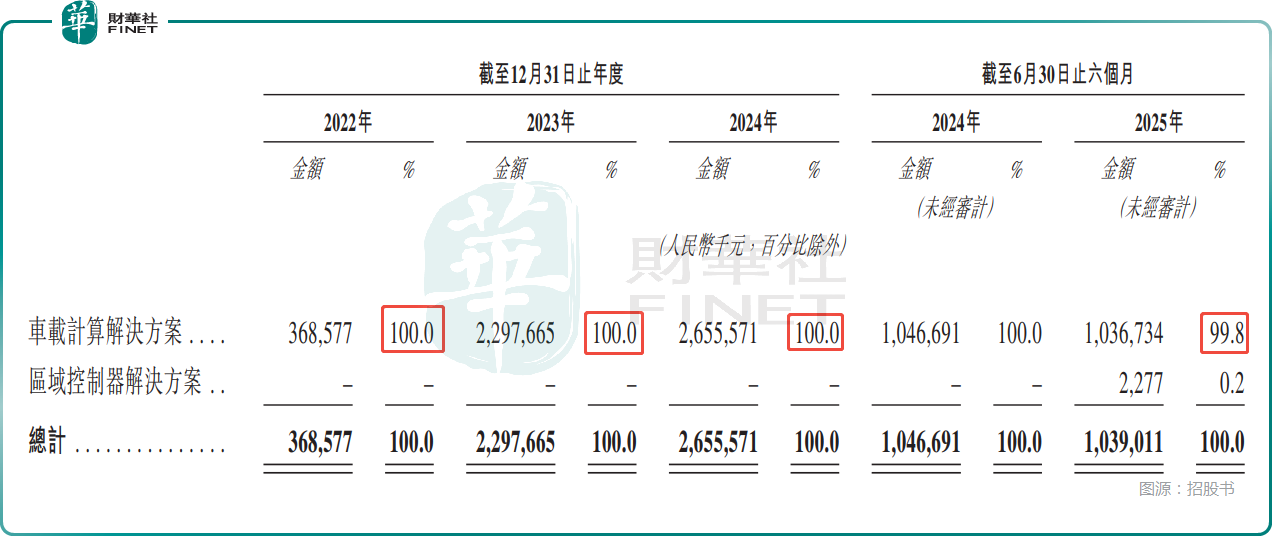

招股书显示,公司的业绩对车载计算解决方案这项业务依赖较高。2022年至2024年,这项业务的收入占总收入的比重均为100%,今年中期的收入占比为99.8%。

而另一项业务区域控制器解决方案在今年上半年方才开始商业化,但目前收入贡献微乎其微,有待进一步发展。

在客户及供应商方面,2022年至2024年及2025年上半年,车联天下分别向5家、9家、11家及14家客户提供解决方案。

各期内,来自前五大客户的收入占总收入的比重分别为95.3%、99.5%、98.7%及99.2%;来自最大客户的收入分别占总收入的40.1%、59.0%、58.7%及42.7%。

好消息在于,车联天下的客户群在持续扩大,但公司目前的收入主要来源于少数几个大客户,值得留意。

另外,车联天下披露,公司主要采购电子元件,如芯片及成品和半成品印刷电路板以及结构部件。而在2022年至2024年及2025年上半年,公司向五大供应商的采购额分别占总采购额的89.2%、89.0%、85.0%及82.6%。期内,公司向最大供应商(博世)进行的采购额分别占我们总采购额的79.1%、82.9%、80.3%及75.4%。

尽管车联天下称,公司与供应商保持稳定的关系,以确保材料供应和交付的稳定性。但是,高度依赖少数大供应商有可能削弱车联天下的话语权,并且一旦和这些供应商关系恶化,有可能会对企业业绩造成重大冲击。

结语

尽管短期内仍面临行业技术迭代加速、市场竞争加剧、盈利压力等问题,但置身汽车智能化转型的浪潮之中,车联天下凭借技术先发优势与成熟的客户合作体系,近年已交出收入规模持续扩张、核心产品市占率稳居前列的亮眼答卷,长期发展前景有值得期待的地方。

在这个大背景下,车联天下近年仍在积极融资,补充“弹药”,继续拓展业务。而此次赴港IPO,既是公司资本化的重要里程碑,也是其深化全球布局、角逐行业龙头的关键一步,具有重要意义。

对于此次赴港上市募集的资金,车联天下拟用于这些关键领域:约50%将投入智能网联汽车解决方案研发,聚焦车载计算、AI能力强化与下一代区域控制器开发;23%用于提升国际化能力;17%用于扩大生产规模;剩余资金补充营运资金。