降息悬念再升级,美元美股怎么走?

美国咨询公司Challenger, Gray & Christmas周四报告显示,美国雇主2025年11月的裁员计划人数达到71,321人,相较10月份的15.31万人明显有所回落,但数字仍相当可观,将2025年的总裁员人数推高至117万,较去年同期增长54%,也创下了2020年疫情冲击全球经济以来的最高水平。企业重组、AI和关税影响或是导致岗位削减的重要原因。与此同时,2025年11月美国雇主公布的招聘计划仅为9,074人,为三个月来最低。

电信公司Verizon宣布1.3万人的裁员计划是导致11月裁员数据飙升的主要原因,其次,科技行业宣布裁员1.24万人,或为AI创新驱动下的替代,也使得该行业2025年累计裁员同比增加17%。

周三美国自动数据处理公司(ADP)发布的私营部门就业统计报告显示,私营部门就业人数出乎意料减少约3.2万人,这与上述咨询公司Challenger, Gray & Christmas的报告强化了政策宽松预期。

另外,美国上周初请失业金人数在感恩节假日期间骤降27,000人至19.1万人,实现连续第四周下降,并远低于市场预期的22万人,创下2022年9月以来最低单周水平。与此同时,续请失业金人数在更早报告期内减少4,000人至193.9万人。该数据与其他劳动力市场指标共同表明裁员速度正在放缓,但由于招聘活动急剧减少,失业保险申领规模相比疫情冲击后的复苏期仍维持在较高水平。同期联邦政府员工初请失业金人数减少599人至1,125人,此前因政府停摆出现的微幅上扬态势得以缓解。

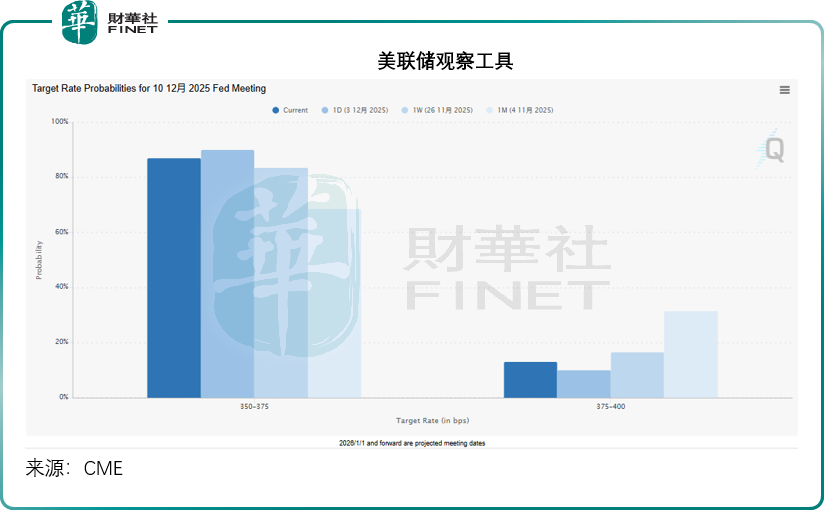

好坏参半的就业数据,成功吸引了市场的目光,因为这让美联储下周的议息会议添加了更多的变数。

美联储的议息决定主要聚焦两项指标,一是通胀,一是就业。当前通胀多少受到关税影响,但已得到遏制;而就业则因为AI和关税影响,出现增长放缓的迹象,而特朗普的复兴制造业计划似乎尚未为就业带来实质性的推动作用。

美联储观察工具显示,下周降息25个基点的预期较上日有所下降,但是仍远高于一个月前和一周之前,而维持利率不变的预期则为13.0%,略高于上日的10.0%。

美元指数或倾向下行

市场对美联储是否降息的预期受到两套数据的影响,但仍倾向于下周降息25个基点,尽管如此,美元指数于周五仍维持在99水平,但可能倾向下行。

一方面是因为降息预期,加上有消息指获特朗普看好的哈塞特有可能在明年五月接替鲍威尔担任美联储主席,这或预示更激进的宽松政策走向。

另一方面,欧元兑美元到达10月中以来的最高水平,主要因为11月份欧元区综合PMI数值获向上修正至52.8,而之前为52.4,主要因为服务业出现增长势头,加上11月份的欧元区通胀率从10月的2.1%微升至2.2%,稍微高于市场预期,这些经济数据或支持欧洲央行在2026年维持利率不变。

另外,市场普遍猜测日本央行有可能会在本月稍后加息,日本央行行长植田和男此前表示看好日本经济前景,称央行将仔细权衡加息的利弊并采取适当行动,这进一步强化了市场预期,日元兑美元汇价止住跌势,现维持在155水平。

在这些因素的共同驱动下,尽管美元指数当前稳定在99点水平,但承受的下行压力可能加大。

美股主要受企业面驱动

降息预期前景不明的背景下,市场等待接下来公布的其他经济数据物价指数、个人消费支出等,以便对下周的议息进行判断,美股仍主要受到企业消息的驱动。

传Meta(META.US)正计划大幅削减其元宇宙投资,将现实实验室(Reality Labs)明年预算缩减约三成,或主要针对Meta Horizon Worlds和Quest VR部门。据报道,自2021年以来,该部门已累计亏损超700亿美元,已引发投资者不满,且可能承受数据使用等问题的审查。而Meta也有动机将省下来的预算,用于AI布局。受此消息推动,Meta的股价大涨3.43%。

微软(MSFT.US)周四宣布,自明年7月1日起将上调针对商业及政府客户的Office生产力软件订阅价格,但不包含需额外支付30美元的Microsoft 365 Copilot附加功能,该功能基于生成式AI模型驱动,微软股价微涨0.65%。

英特尔(INTC.US)在发给媒体信件中表示,取消出售其价值数十亿美元的网络与边缘计算部门(NEX)。今年7月,英特尔曾期望通过分拆该部门来缓和财务压力及提升估值,但在最近的函件中,英特尔表示,在进行全面评估后,认为该业务能获得成功,保留NEX业务科实现芯片、软件和系统更紧密的集成,以增强其在AI、数据中心和边缘计算领域的客户解决方案。受此消息拖累,英特尔股价下挫7.45%。