【百强透视】裕元集团股价创近五年新高,行业回暖与业绩改善共振

2025年以来,在全球贸易环境复杂、消费市场波动的背景下,全球制鞋龙头裕元集团(00551.HK)股价展现出强劲韧性。

12月11日,公司股价再度冲高,盘中创下2021年3月以来的新高。截至发稿,公司股价较今年4月低位累计回升超85%,成为港股服饰鞋履板块中的亮眼标的。而同期,多家本土头部运动品牌则呈现不同走势,安踏(02020.HK)、特步(01368.HK)、李宁(02331.HK)及361度(01361.HK)等公司股价近期普遍承压。

裕元集团的这一涨势并非偶然,而是公司业绩基本面改善预期、行业景气度回暖与机构信心加持等多重因素共振的结果。

业绩基本面筑底趋势明显

股价上涨的核心支撑来自裕元集团经营数据的改善。根据裕元集团2025年三季报,尽管整体业绩仍受短期因素影响,但核心业务已呈现明显复苏迹象。

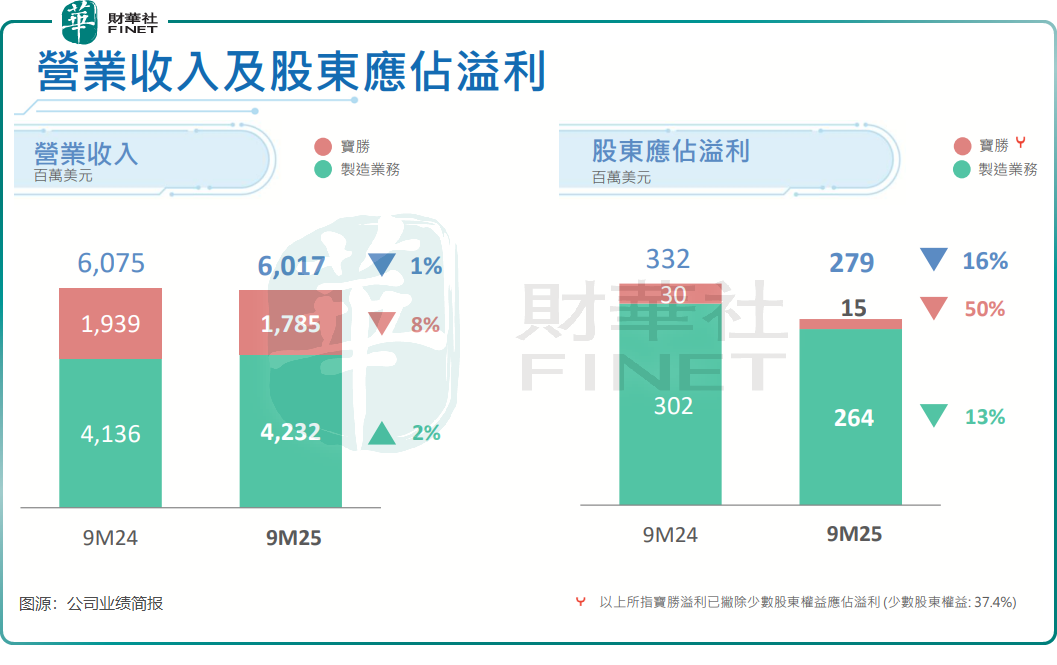

于2025年前三季度,公司实现总收入60.17亿美元,同比小幅下滑1%;股东应占溢利则受上年同期高基数影响,同比下降16%至2.79亿美元。

其中,制造业务作为核心支柱,今年前三季度收入同比增长2.3%至42.32亿美元,展现出业务韧性。然而,由于各制造厂区产能负载不均,以及多地新增人力与薪资上涨推高人工成本等因素影响,制造业毛利率同比下降1.3个百分点至18.3%。

制造业务在第三季度毛利率则显著回升,环比上升1.6个百分点至19.4%;经营溢利率环比上升1.8个百分点至7.9%。第三季度通常是行业淡季,裕元集团的制造业务能展现韧性,一方面得益于公司需求导向型生产规划策略的增强,另一方面也源于各地区生产效率的提升,显示出公司在成本控制与运营管理方面的核心能力。

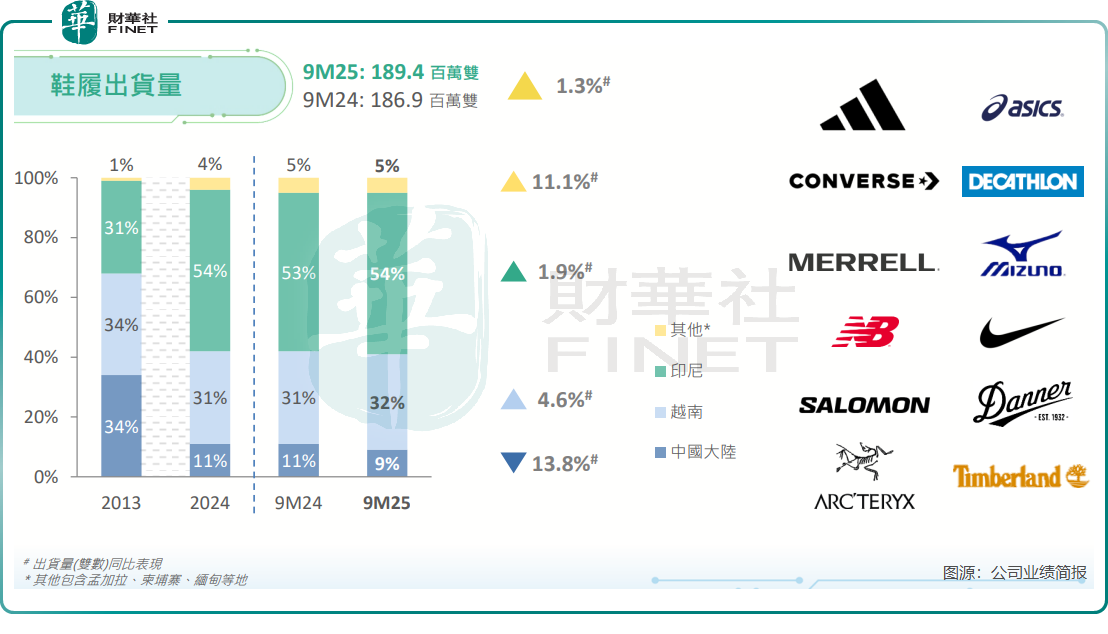

制造业务的增长动力源于产品结构的持续优化。前三季度,公司鞋履出货量达1.89亿双,同比增长1.3%,平均销售单价(ASP)同比提升3.2%至20.88美元。高单价产品占比提升,有效对冲了部分市场需求波动,成为收入增长的关键引擎。

裕元集团的零售业务主要由旗下宝胜国际(03813.HK)运营。受消费环境疲软影响,今年前三季度来自宝胜的收入同比下降7.9%,但降幅已呈现逐季收窄态势。浙商证券数据显示,零售业务收入在第三季度同比下降6.3%至5.2亿美元,降幅环比收窄;10月收入同比下降0.7%,环比改善显著。

值得关注的是,线上渠道成为裕元集团的重要增长点,前三季度线上收入逆势同比增长13%,占零售总收入的33%,全渠道运营能力提升显著。库存方面,公司老旧库存占比仅为9%,库存周转天数161天,处于健康区间。

行业景气度回暖

裕元集团的股价走强,离不开全球运动服饰行业的复苏大背景。

山西证券发布研报称,国际运动品牌陆续发布今年3季度财报,On Running和Asics增速领先,Adidas和Deckers表现稳健,Puma、VF、Under Armour延续弱势表现。该行认为,当前,纺织制造企业业绩稳健性与确定性相对较强,核心客户耐克经营有望企稳,各公司的客户集中度均处于较高水平。

作为耐克和阿迪达斯等国际头部品牌的核心供应商,裕元集团深度绑定全球运动品牌生态,客户粘性较强。在行业需求复苏的背景下,公司订单充沛,欧美市场表现尤为突出。

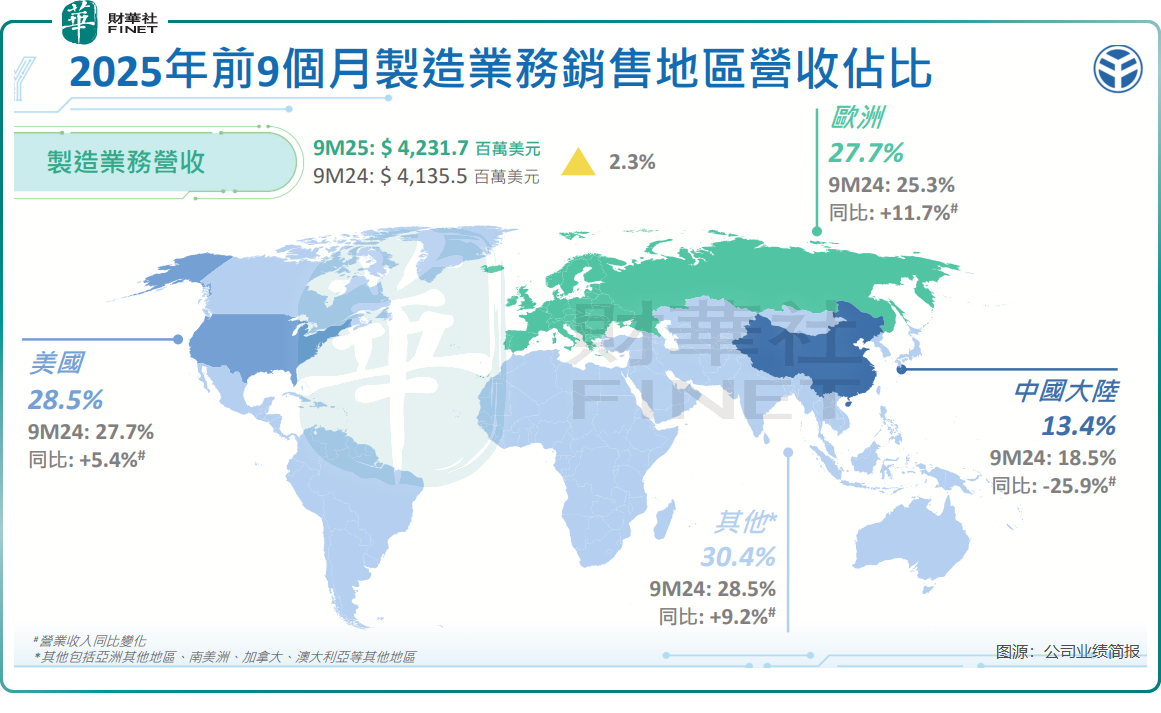

今年前三季度,制造业务美国地区收入同比增长5.4%,欧洲地区同比增长11.7%,两大市场合计占比达56.2%,成为收入增长的主要拉动力。中国大陆方面,受竞争激烈及消费需求疲弱影响,收入同比下滑25.9%。

裕元集团正通过产能布局降低单一市场风险,其在印尼、印度的新产能按计划投产。2025年前三季度制造业务产能利用率达93%,同比提升1个百分点。

瑞银在研报中表示,裕元集团管理层透露今年第三季度代工业务利润率较上半年有所提升,主要由于期内加班情况减少、工人对订单熟悉度提升,以及美国关税政策趋向稳定,并相信有部分订单提前至第四季度生产。

能否再度跻身“港股100强”榜单?

展望未来,随着全球运动消费市场的持续复苏,叠加公司产品结构升级、新产能释放与零售业务企稳,裕元集团的成长逻辑有望进一步强化。

值得注意的是,作为国际领先的制鞋企业,裕元集团凭借强劲实力曾多次入选“港股100强”榜单,表现不俗。

自成立以来,“港股100强”评选始终积极顺应产业变革趋势,深度挖掘长期价值投资标的,是香港资本市场的价值标杆与投资风向标之一。

据悉,2025香港财富管理高峰论坛暨第十二届港股100强颁奖盛典将于2026年1月9日在港启幕。裕元集团能否再度凭借硬实力跻身榜单之列,值得共同期待。