精锋医疗:领航国产手术机器人,剑指全球千亿市场

当全球外科手术迈入“精准化、微创化、智能化”的不可逆发展阶段,手术机器人作为重构医疗生态的核心载体,正强势撬开一个千亿级黄金市场。

在此浪潮下,国产手术机器人龙头精锋医疗-B(02675.HK)今日起在联交所挂牌交易,向市场展现其独特的核心价值。在招股阶段,精锋医疗就备受资本追捧,获得了包括瑞银、腾讯、华夏基金等资本加持。香港公开发售部分,公司认购倍数达1091.94倍,国际发售部分亦获得25.18倍的超高认购,显示出投资者对公司发展前景的信心及对其IPO的极高认可度。

精锋医疗并非单一产品的追随者,而是依托全栈自研技术平台与覆盖全场景的产品矩阵,跻身全球少数能提供系统性解决方案的破局者之列,为国产高端医疗装备的全球化之路写下关键注脚。

全栈自研+生态协同,构筑深厚护城河

在手术机器人这一技术壁垒极高的赛道中,核心技术是企业立足的根本。精锋医疗始终将研发置于核心,构建起既深且宽的“护城河”,成为引领外科手术革命的关键动力。

公司组建了一支265人的跨学科研发团队,搭建起覆盖机器人本体设计、多自由度微创机械设计、AI成像与导航等全链条的技术体系。截至目前,公司在全球范围内累计拥有734项获授专利及专利申请,在“摆脱国外技术依赖”方面取得显著成效,关键性能指标已比肩国际巨头,成功打破“卡脖子”困境。

依托坚实的技术基础,精锋医疗构建了覆盖微创外科核心需求的全场景产品矩阵,成为中国首家、全球第二家同时取得多孔、单孔腔镜手术机器人及自然腔道手术机器人注册审批的企业。

以其核心产品多孔腔镜手术机器人为例,作为国内首个获批覆盖全科室的腔镜手术机器人,其操作流畅性、图像清晰度等表现行业领先,并已在中国完成超过1.2万例机器人辅助临床手术,广泛应用于泌尿外科、妇科、普外科及胸外科等领域。临床试验证实,其整体表现可与国际领先的达芬奇手术系统相媲美。更重要的是,其相较于达芬奇手术系统在国内市场具备显著的经济性优势,为其大规模商业化奠定了坚实基础。

获顶级资本多元押注,全球化布局获强援

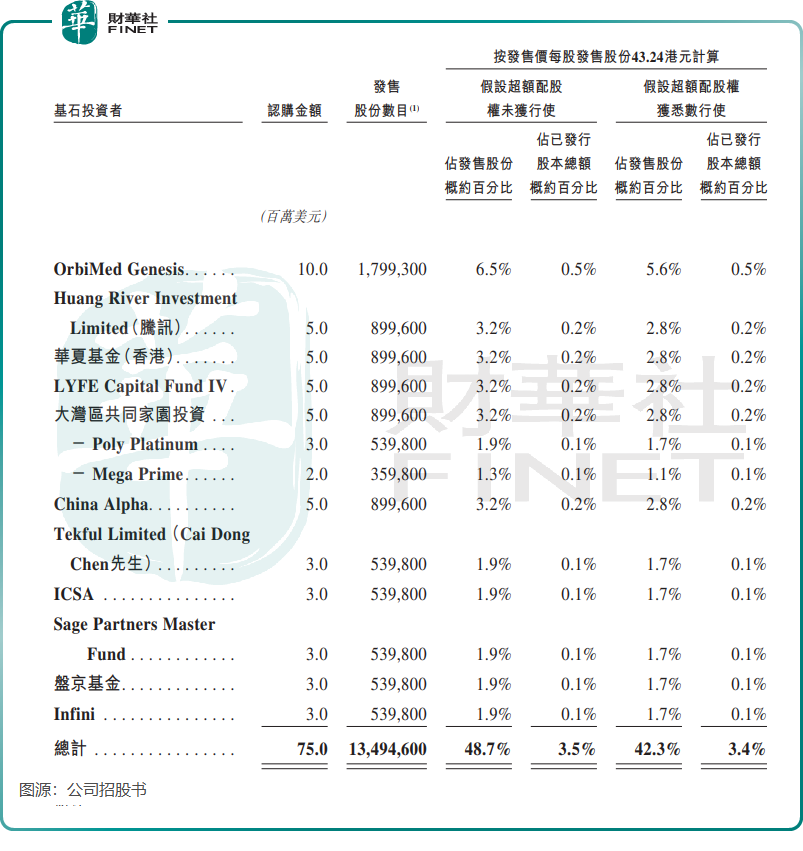

凭借过硬的技术实力与清晰的成长路径,精锋医疗在IPO前累计融资已超20亿元(人民币,下同),此次招股更成功汇聚了“国家队、国际队、产业队”构成的豪华基石投资者阵营,为公司的全球化与技术迭代注入强劲动力。

公司此次引入的基石投资者包括阿布扎比投资局(ADIA)、瑞银资产管理、腾讯(00700.HK)、产业投资人蔡东晨、华夏基金、LYFE、中国守正、中庸资本、lnfini;以及前期加入的股东奥博资本、GBA大湾区基金、Sage。这些投资者已同意认购总额约7500万美元(约5.835亿港元)的发售股份,总数约1349.46万股。

从机构属性看,此次阵容呈现多元化、国际化与专业化的特点,覆盖了全球主权财富基金、国际资产管理机构、长期深耕医疗健康领域的专业投资机构、具备产业视角的科技公司资本以及区域性产业基金与产业投资人等多类核心主体。

其中,阿布扎比投资局作为全球头部主权财富基金之一,长期参与全球医疗健康资产配置;瑞银资产管理与奥博资本则分别代表了国际资管体系与专业医疗投资机构在医疗健康领域的长期布局;腾讯在高端医疗器械与创新技术领域的投资亦持续推进;而GBA大湾区基金及产业投资人蔡东晨,则体现了区域产业资本与医药产业资本对创新医疗器械赛道的持续关注。

商业化驶入快车道,收入与毛利表现抢眼

精锋医疗的商业化进程正驶入快车道,收入与毛利表现突出,展现出强劲的盈利能力与成长潜力。

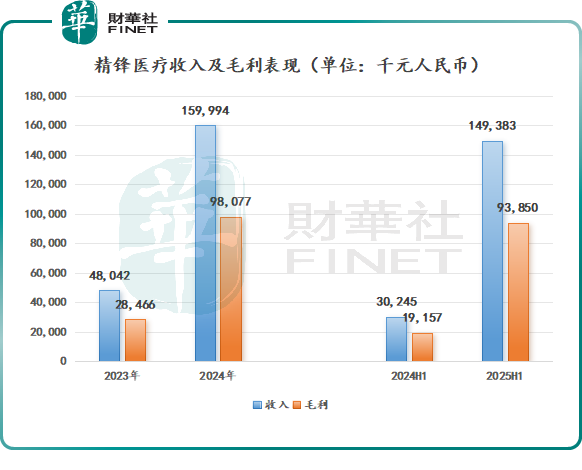

公司的收入由2023年的4804.2万元快速增长至2024年的1.6亿元。2025年上半年收入达1.49亿元,同比增幅接近400%。在商业化周期漫长的手术机器人赛道,这一增速堪称罕见。

增长动力源于多产品线的接力释放。精锋医疗的多孔和单孔腔镜手术机器分别在2022年及2023年启动商业化,2025年以来还有多条产品线同时进入释放周期。不同产品在其各自的商业化爬坡阶段相互叠加,共同推动了当前的高速增长。

临床手术量亦是另一关键驱动因素。截至目前,采用精锋多孔腔镜手术机器人完成的手术已超1.2万例,单孔机器人手术也超2000例,体现了机器人在医院体系内的高频、稳定使用。这些数据不仅关系到当期收入确认,更预示着未来服务与耗材等持续性收入的潜力。

盈利质量同样亮眼。2025年上半年,公司毛利接近9400万元,同比增幅约390%,毛利率达到62.8%,两项指标均位居国内腔镜手术机器人领域前列。

对于一家仍处商业化扩张初期的手术机器人公司而言,精锋医疗的毛利表现已接近成熟期系统型手术机器人企业的区间水平,印证了其商业化的高质量。

高毛利的背后,是公司产品体系协同与制造质量可控的双重赋能。

在产品体系协同效应方面,公司的多孔与单孔腔镜手术机器人共享主控台与3D影像系统。这一设计对医院而言,意味着一次部署即可支持多种术式,提升使用效率;对企业而言,则显著降低了单台交付与后续服务的边际成本。系统的高频使用,推动公司收入结构从设备销售向更稳定、可持续的“服务+耗材”模式演进。

精锋医疗的制造与商业化体系已成熟可控,公司拥有约1万平方米的自有生产线,并通过ISO 13485及GMP认证,确保了产品在稳定成本下的高质量交付。同时,公司已搭建覆盖销售、培训与售后的完整商业化团队,核心负责人拥有超过20年的全球医疗器械经验,这有效保障了装机推进速度,并优化了长期服务成本。

这种“双重赋能”构建了一个可扩展、高效率、客户粘性强的商业模型,为公司实现持续盈利与未来盈利能力的进一步扩张奠定了坚实基础。

总结

精锋医疗的崛起正逢其时。政策层面,国家将手术机器人列为重点发展领域,多地已将其纳入收费目录,为临床普及扫清障碍;市场层面,中国手术机器人渗透率2024年仅0.7%,预计到2033年将提升至3.0%,对应市场规模突破千亿元,且国产替代空间巨大。

从汇聚全球顶尖资本的认可,到惊人的营收增速与盈利质量,再到构建于自主创新之上的全平台产品力,精锋医疗向市场展示了一条清晰而坚实的成长路径。此次上市是公司发展的重要里程碑。

未来,随着公司在技术创新上持续深耕、商业化规模不断扩张、全球市场逐步开拓,精锋医疗有望引领国产手术机器人产业迈向新的高度,为全球患者提供更优质、更可及的微创外科解决方案,书写“中国智造”在高端医疗领域的新篇章。