【IPO前哨】估值130亿!钱大妈“不卖隔夜肉”的生意经好念吗?

凭借“不卖隔夜肉”打出名号的社区生鲜连锁龙头钱大妈,吹响了“进军”资本市场的号角。于1月12日,钱大妈向港交所递交了招股书,计划登陆港交所主板。

当那抹标志性的“日清折扣”红色灯箱从小区门口照进资本市场,其130亿估值的底色里,清晰映照着商业模式的独特光芒与潜在挑战。

估值130亿、门店近3000家的独角兽

历经十二年发展,钱大妈已从华南出发,成长为中国最大的社区生鲜连锁企业。

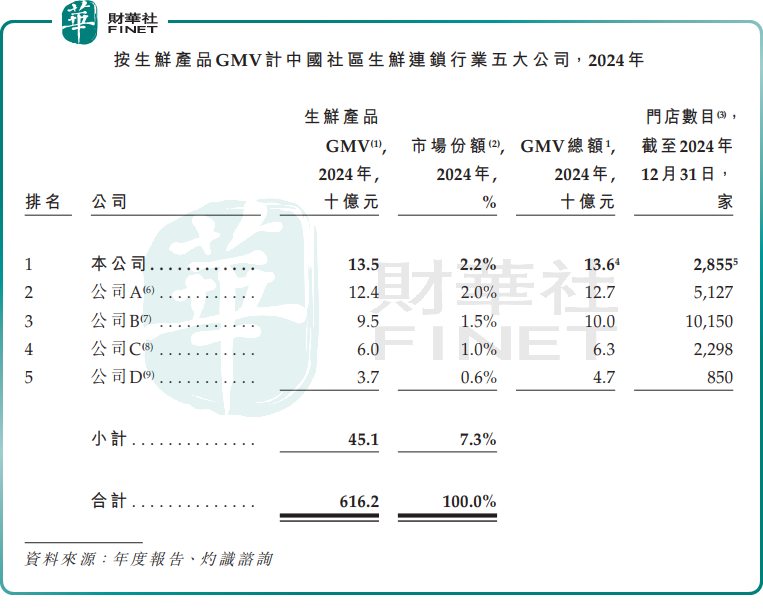

在《2025全球独角兽榜》中,钱大妈以130亿元人民币估值位列第693名,是零售领域为数不多的独角兽。这一数字背后,是近三千家门店织就的社区网络:截至2025年9月底,其全国门店数达2938家(其中加盟店2898家),2024年整体GMV达148亿元。

据灼识咨询资料,按生鲜产品GMV计算,钱大妈已连续五年在中国社区生鲜连锁企业中排名第一。该资料显示,2024年市场份额紧随钱大妈的企业或为百果园集团(02411.HK)与锅圈(02517.HK),后两者的门店总数均显著更高。

钱大妈的业务模式清晰聚焦,以“社区便民店”为核心,门店面积多在50-80平方米,提供猪肉等动物蛋白、蔬果及冷藏加工食品等产品,2025年前三季度共提供775个SPU。这种“小而精”的布局,精准契合了社区用户“少量多次”的采购习惯,也使单店坪效维持在行业中上水平。

然而,钱大妈的营收增长并未与其市场地位同步,公司2023年营收117.44亿元(单位人民币,下同),2024年较2023年几乎持平,2025年前三季则同比下滑4.2%至83.59亿元。

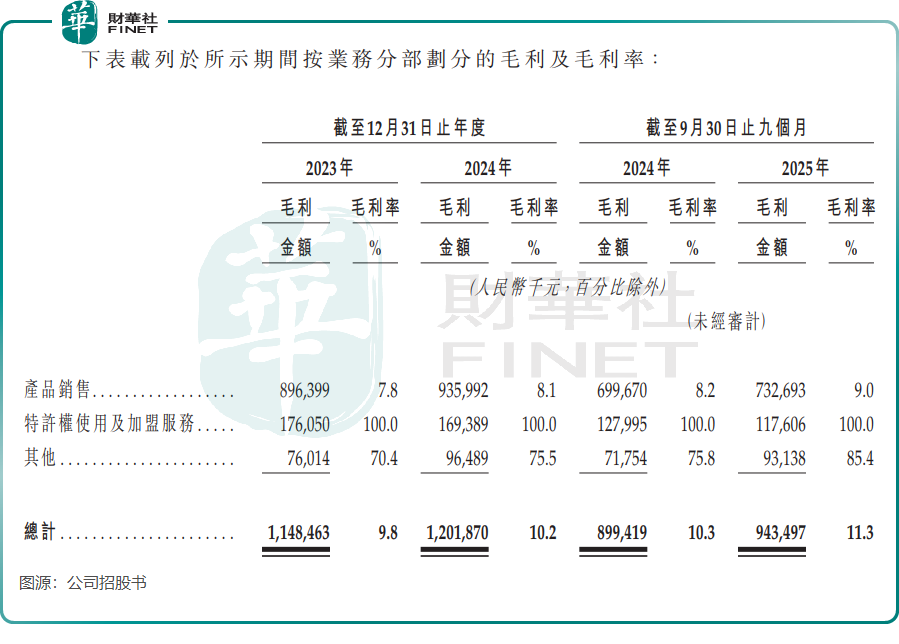

其财务表现的亮点在于盈利能力,公司毛利率从2023年的9.8%稳步提升至2025年前三季的11.3%。这一“稳步向上”的趋势,恰好契合了资本市场对社区零售“可复制、可持续”的期待;利润方面,公司净利润由2023年的1.69亿元增长至2024年的2.88亿元,2025年前三季录得亏损2.88亿元。若扣除可换股可赎回优先股的公允价值变动等非经营性影响,经调整后,2025年前三季度净利润为2.15亿元,同比实现大幅增长。

“折扣日清”模式的AB面

钱大妈能在社区生鲜赛道立足,“折扣日清”是其最鲜明的标签。每晚7点后,门店启动阶梯式降价,从9折直至深夜的免费赠送,确保“当日生鲜当日清”。

但这个模式如同一把双刃剑,一面筑起了竞争壁垒,另一面也限制了盈利空间。

A面:用“新鲜”抢占社区心智

“不卖隔夜肉”的承诺,精准击中了社区居民对生鲜“新鲜度”的核心诉求。在食品安全备受关注的当下,“当日清”相当于给消费者吃了一颗定心丸。

这种心智占领,使钱大妈在华南社区生鲜市场成为绝对领跑者,不少顾客甚至会掐着时间等待晚间折扣,形成了“钱大妈=新鲜+实惠”的消费认知。

更为关键的是,“日清”模式倒逼其供应链更为高效。为最大限度减少损耗,钱大妈构建了“中央仓+区域仓+门店”的三级冷链体系,大部分生鲜在仓内周转时间控制在12小时内(行业平均为2-4天);同时,依托加盟店的“预售+次日配”模式,显著提升了备货精准度。这套“以销定采”的逻辑,曾是其区别于传统菜场与夫妻店的核心竞争力。

B面:低毛利与高损耗的双重压力

然而,“日清”的代价也清晰地体现在财务数据中。

2025年前三季度,钱大妈的综合毛利率仅为11.3%,显著低于中国连锁经营协会披露的超市业态15%-25%的平均毛利率水平。低毛利的根源正在于钱大妈的“折扣”策略主动让渡部分商品溢价以吸引客流,同时生鲜品类固有的高损耗特性,使得成本控制受到持续挤压。

此外,钱大妈聚焦的肉类、蔬菜、水果等标准生鲜产品,其本身毛利率就低于包装食品和日用品,加之对供应链和损耗控制要求极高,这也进一步限制了整体的毛利空间。

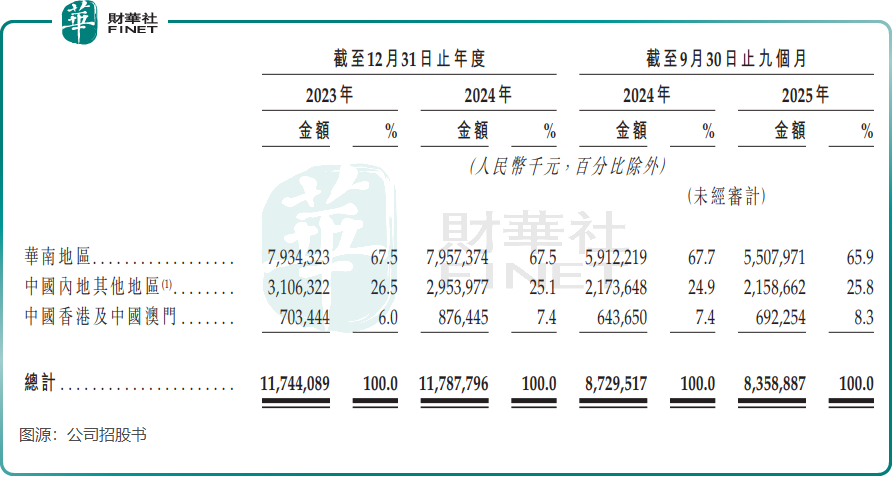

钱大妈面临更棘手的挑战是市场区域依赖。招股书显示,2025年前三季度,华南市场贡献了65.9%的营收,但该区域收入同比下滑6.8%。公司解释主要受猪肉及蔬菜市场价格下跌影响,但不可忽视的是,公司华南市场门店日趋饱和,新增门店对业绩拉动作用减弱,门店密度过高导致的内部分流问题也逐渐显现。

钱大妈跨区域扩张的尝试亦遭遇挫折。其于2020年启动的北京市场扩张未能成功,至2021年底已全面退出,核心原因在于“日清打折”模式与北方消费者“囤货”的消费习惯严重不符。

此外,根据红餐数据,钱大妈在西南地区的布局也进展缓慢,除四川拥有136家门店外,云南、贵州门店数均为零,广西仅有1家门店。

门店扩张近乎停滞,也揭示了钱大妈模式的局限性。公司门店总数从2023年底的2916家微增至2025年9月末的2938家,接近两年时间仅净增22家。

扩张乏力,一方面源于华南主市场的饱和,另一方面则与加盟商盈利难度加大有关。2023年及2024年,公司终止合作的加盟商数量分别为572家和376家,均高于当年新增加盟商数量;2025年前三季度再度终止211家,这与加盟商盈利状况不佳直接相关。

总结

钱大妈凭借其独特的“折扣日清”模式,在社区生鲜赛道建立了显著的领先优势,并以其高效的供应链和庞大的门店网络,正式叩响了港交所的大门。

然而,其低毛利率、高度的区域依赖性以及跨区域扩张遇阻,也清晰地揭示了该模式的双面性与增长瓶颈。能否在资本市场讲好一个既“独特”又“可持续”的故事,将是其上市之路的关键考验。