募资13亿!康龙化成首启港股配股,CXO巨头押注行业回暖?

Wind数据显示,2025年生物医药赛道再融资热潮持续升温,年内累计配售募资规模已超460亿港元,其中药明康德(603259.SH)(02359.HK)约77亿港元、信达生物(01801.HK)约43亿港元、康方生物(09926.HK)约35亿港元,募资额位居前列。

在这场资本盛宴中,CXO行业龙头康龙化成(300759.SZ)(03759.HK)于2026年1月15日正式加入战局,宣布启动自2019年港股上市以来的首次配股融资,以折让约8.5%的价格净筹13.19亿港元,引发市场广泛关注。

首启港股配股,13亿募资的三重布局

作为全流程、一体化的全球药物研发领军企业,康龙化成的此次动作颇具信号意义。

根据公告,公司拟向不少于六名独立承配人配售5844.08万股新H股,每股配售股份价格为22.82港元,较公告前一交易日收盘价折让约8.5%,净募集资金约13.19亿港元。

从资金用途来看,康龙化成的布局清晰且针对性强:约70%(9.23亿港元)将用于实验室服务设施、药物工艺开发及生产设施的项目建设;10%(约1.32亿港元)用于偿还银行贷款及其他借款;剩余20%(约2.64亿港元)补充营运资金。

此次募资的核心逻辑直指“产能先行”。作为康龙化成的两大核心增长引擎,实验室服务与CMC小分子CDMO业务近年来表现亮眼。2025年前三季,实验室服务占公司营收比重达59.5%,毛利率高达45.13%,是核心利润来源;CMC小分子CDMO业务收入22.93亿元,同比增长15.99%,新签订单增速同比增长约20%。

从行业趋势来看,全球医药研发外包渗透率正持续提升,QY Reserach研报预测,全球CXO服务市场规模2031年将达1616.0亿美元,2025年-2031年年复合增长率为10.9%。小分子CDMO与CGTCDMO作为高景气细分赛道,未来增长空间广阔。康龙化成此次募资扩产,正是顺应行业发展趋势的战略布局。

在行业普遍预期医药研发外包需求将逐步回暖的背景下,公司选择此时扩充产能,显然是为了提前锁定高景气赛道订单。一方面,北京第二园区、宁波大分子基地等设施的升级,有利于进一步强化药物发现全流程服务能力,巩固其大药企的客户粘性;另一方面,CMC生产设施的扩容有利于加速商业化项目转化,为多肽、ADC等前沿领域储备产能。

基本面亮眼,警惕竞争挤压

康龙化成此次募资的背后,有良好的业绩作为支撑。作为全流程、一体化、国际化、多疗法的全球药物研发头部企业,公司凭借较为完善的服务链条和技术优势,覆盖全球前20大药企,2025年前三季新签订单同比增长超过13%,产能释放持续支撑订单交付。

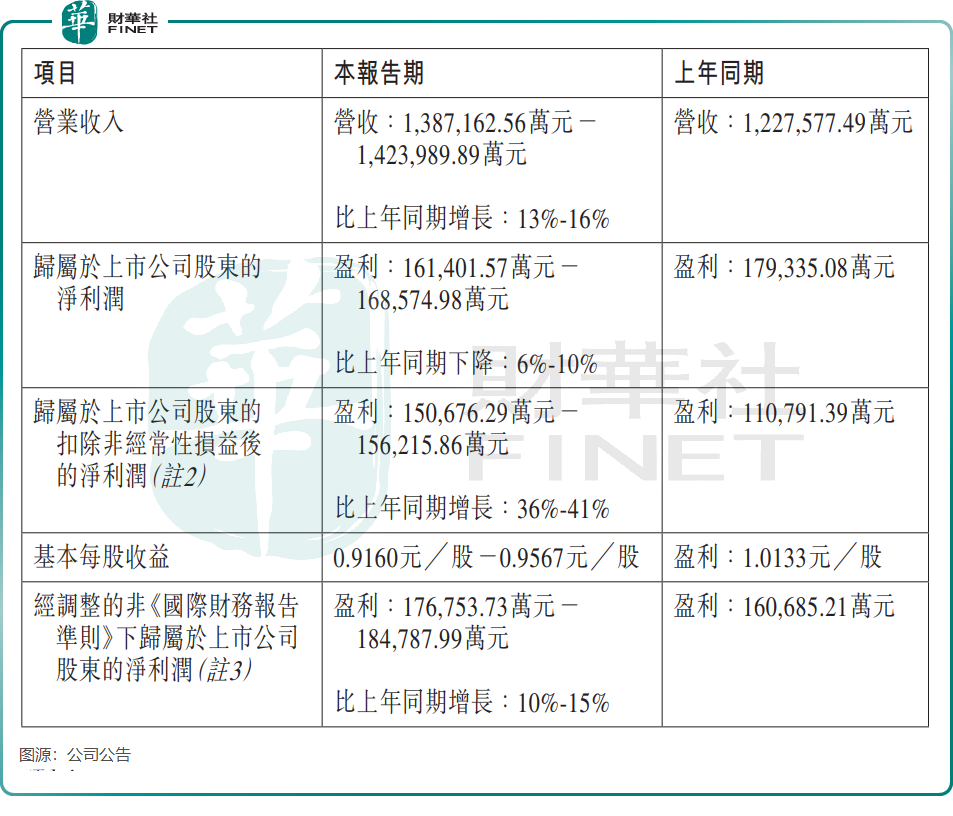

近日发布的业绩预告显示,公司预计2025年全年营收将达到138.72亿–142.4亿元(单位人民币,下同),同比增长13%–16%。由于非经常性损益下降,归母净利润同比预计下降6%–10%,但扣非归母净利润达15.07亿–15.62亿元,同比增幅高达36%–41%,显示出强劲的盈利能力。

现金流方面,2025年前三季经营性现金流净额24.36亿元,同比增长37.59%,现金流表现优于利润端,反映核心业务造血能力强劲。

亮眼的业绩为康龙化成赢得了市场认可。在近期举办的2025香港财富管理高峰论坛暨“港股100强”颁奖典礼上,公司一举斩获“年度优秀港股通公司”“年度医药医疗创新先锋”两项大奖,印证了其在创新药研发服务领域的技术积累和市场竞争力。

不过,康龙化成的配股募资之路并非毫无挑战。公告发布后,公司H股股价下挫,截至发稿跌幅为4.65%,反映出部分投资者对股权稀释的担忧。本次配售股份占扩大后总股本约3.19%,虽然稀释比例相对可控,但仍可能对短期股价造成压力。

此外,CXO行业竞争正持续加剧,药明康德、凯莱英(002821.SZ)(06821.HK)等国内龙头在规模与技术上带来持续竞争压力,Lonza等海外巨头也在加速布局中国市场,价格竞争与客户争夺日趋激烈。对于康龙化成而言,如何将新增产能有效转化为业绩增长,如何在行业复苏周期中抢占更多市场份额,仍是需要持续应对的课题。