大成生化(00809):致力解决债务问题 基本面持续改善 迎接业务拐点

于2025年,大成生化科技集团有限公司(“大成生化”或“公司”,股份代号:00809)进一步完成了债务重组,大幅削减困扰公司多年的供应商债务。大成生化公布的中期业绩显示营运效益持续改善、核心氨基酸业务毛利大幅回升、供应商债务重组完成、不良资产梳理接近尾声,配合兴隆山中试平台启动及锅炉翻修项目落地,集团已从“保生存”阶段转入“稳运营、寻拐点”的新阶段。

解决大部份逾期十年供应商债务 负债总额削减约4.6亿港元

公司银行债务重组计划于2024年已基本完成。根据公司的公告,剩下历史遗留下来的逾期供应商应付款项结欠,亦已于去年10月初以债转股方式完成重组,当中逾期超过10年的供应商债务及逾130家供应商达成共识,涉及债务本金约人民币4.61亿元。

完成应付供应商款项债转股后,公司的负资产减少约人民币4.61亿元,对整体财务状况带来直接的正面影响。从资本市场视角看,此次清理持续困扰公司的应付账问题的成功,证明公司在国资股东支持下,对存量风险的一次系统性“清理”,为下一阶段业务发展与市值管理奠定基础。

大股东兑换CB,彰显信心与支持

同时,大成生化于去年10月初公布,公司控股股东现代农业产业投资有限公司持有大成生化的本金10.86亿港元可换股债券(“CB”)已于2025年10月2日以每股0.21港元的转换价转换约51.73亿股大成生化转换股份。转股充份反映控股股东对公司前景的信心,债券资本化有助大幅改善大成生化资产负债表。

中期业绩持续改善 毛利近倍半增长 营运进入稳定轨道

根据大成生化中期业绩公布截至2025年6月30日止六个月未经审核综合收益及毛利分别同比增长约32.0%及144.2%至约12亿港元及1.6亿港元,毛利率亦提升至13.6%,并维持稳定现金流入。

在行业竞争依然激烈、出口受欧美反倾销、加征关税等因素影响下,如此增速极具参考价值。公司主动加强内销及拓展其他海外市场,实现量增、成本降,对冲价格压力,显示公司营运管理的应变能力。

资产重整完成,进一步优化业务架构

公司已于2024年12月30日完成出售长春大成实业集团及其附属公司(“已出售集团”),剥离了部分历史包袱较重、效益偏低的资产与负债。按公司中期报告披露,出售完成后,相关子公司不再并入集团报表,对减轻集团整体负债压力起到关键作用。

另一方面,公司计划以“解除部分剩余绿园物业质押/扣押令”为条件,换取已出售集团代为清偿剩余润德贷款,以彻底解决与长春润德相关的历史债务问题。倘若进展顺利,将进一步降低负债比率,有助恢复日后举债融资能力。

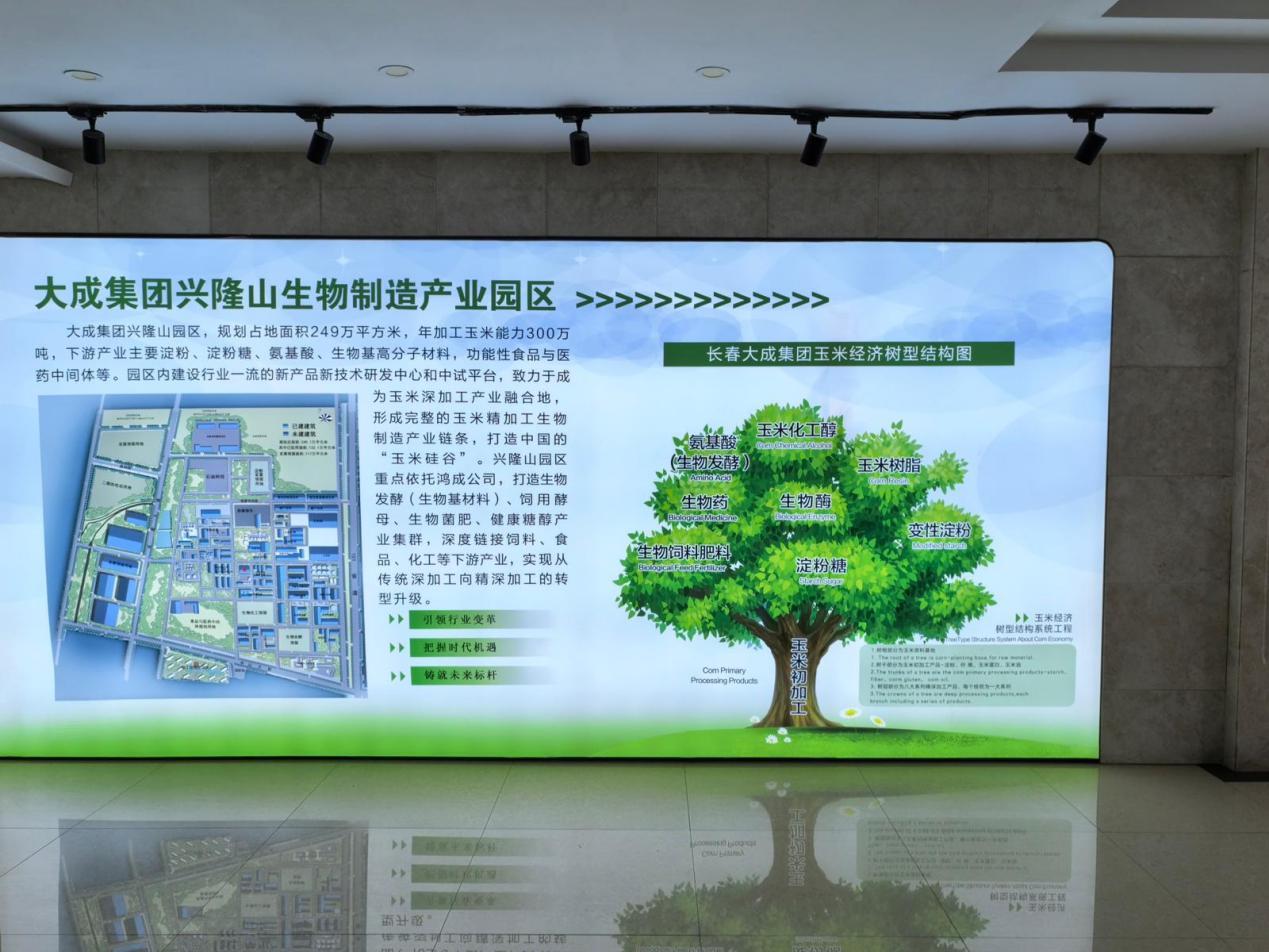

兴隆山中试平台启动 高附加值新产品为中长期增长种子

大成生化“下一步靠什么增长”,相信公司将以赖氨酸等氨基酸主业,短期内扮演“现金流稳定器”的角色,而高增值新产品将是中长期增长的爆发点。

目前长春大合的赖氨酸产能利用率已达约80–90%,集团的赖氨酸年产能约40万公吨,于中国市场市占率约9%。虽然整体赖氨酸市场仍然“卷”,价格承压,但公司通过产能利用率提升及成本管控,已稳定中长期毛利率。

此外,大成生化将利用其位于长春市兴隆山厂区的科研中心及中试设施,建立“中试平台”。目前该平台已开始小批量生产高增值的新产品,希望将来可与不同的学院及生物化工企业合作,研发出能适用于医药等更高端应用场景的产品。

从产业逻辑看,中试平台承担着“从技术成果走向产业化”的关键一环,一旦公司的资金、产线配套到位,便可平滑切入量产阶段,有望逐步提升产品结构,降低公司对单一产品(赖氨酸)的依赖。

锅炉翻修+园区重启 中长期降本增效

大成生化已于2025年7月启动位于吉林省德惠市厂区之锅炉翻修项目,计划于2026年8月前完成。公司预期,项目完成后,可大幅节省生产每吨赖氨酸的成本,与国内之龙头企业看齐。若以现有产能规模测算,完成后有助于整体成本曲线下移,将进一步增强公司在激烈竞争赖氨酸市场中的价格竞争力。

同时公司部署兴隆山园区分阶段重开,以中试平台和合作研发为切入点,逐步恢复兴隆山园区产能,随后亦希望引入同业合作方,共同利用园区的土地、设施及配套资源。这种“轻资产+合作开发”模式,有望减轻公司资本开支压力,同时提升园区整体资产使用效率,为中长期盈利能力提供额外弹性,让业务重回健康发展。

大成生化自2001年于港交所上市,曾凭氨基酸业务风光一时,赖氨酸产量位列全球前三。经历多年去杠杆和资产重整后,公司近年在国资股东支持下,正逐步走出过去经营与债务压力的阴霾,财务结构与经营基础持续改善。随着历史包袱的化解与资源配置效率的提升,公司有望在现有产能基础上稳步扩大业务规模,重新巩固并提升其在细分市场中的地位。

当前大成生化整体估值仍处于相对低位,尚未充分反映其未来发展潜力。若公司能够在可预见的期间内进一步优化资产负债表、加快处置存量问题资产,并在保持稳健运营的前提下恢复多元融资管道,将有望实现内生增长与外延扩张的良性迴圈,推动业绩持续改善,为股东创造回报。