天鸽互动的双重博弈:大股东要约背后,转型阵痛何时休

近期,天鸽互动(01980.HK)的股权变动引发了市场对其意图的诸多猜测。继公司主席傅政军及其一致行动人完成约10.92%股权的要约收购后,第二大股东新浪香港迅速跟进,抛出收购2.93%股权的部分要约方案。

然而,这一系列密集操作的核心,并非市场猜测的控股权之争,实则是新浪香港为厘清自身法律地位、打破与控股方被推定为“一致行动人”关系的关键布局。公告披露后,公司股价冲高回落,截至发稿涨幅持平。

两大股东密集要约:合规优先,而非控股权争夺

两大股东的连续动作,更像是一场围绕香港《收购守则》监管框架的“合规舞蹈”。

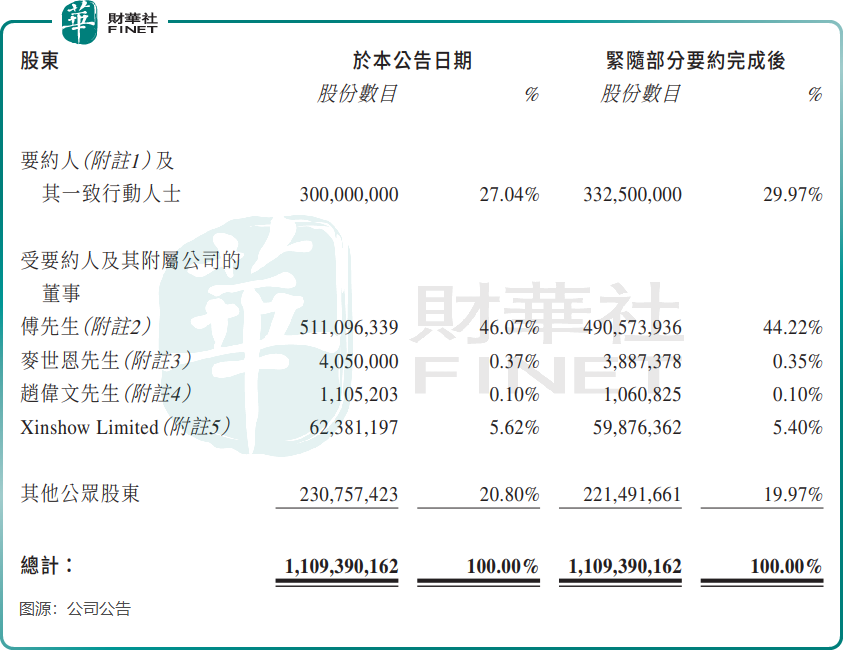

这场股权变动的起点源于傅政军一方的增持。其配偶洪燕全资持有的Truesense Trading Limited发起强制性无条件现金要约,最终于2026年1月8日完成要约截止,接获1.21亿股有效接纳,对应公司已发行股本约10.92%。加上期间的二级市场增持,傅政军及其一致行动人合计持股比例上升至46.07%。

傅政军一方的动作刚落定,新浪香港便迅速跟进。根据天鸽互动1月21日公告,新浪香港拟以每股0.7港元的价格,收购公司3250万股股份,对应总代价约2275万港元。此次要约价较公司停牌前0.71港元的收盘价折让约1.41%。收购完成后,新浪香港持股比例将从27.04%提升至29.97%,恰好止步于30%的全面要约线之前。

值得注意的是,新浪香港此次要约附带两项核心先决条件:获得香港证监会执行人员同意,以及确认自身与傅政军及其一致行动人不构成一致行动关系。

因此,外界关于“控股权争夺”的猜测,实则偏离了事件核心。从持股比例来看,傅政军一方46.07%的持股量远超新浪香港拟持有的29.97%,前者的实际控制地位难以撼动;从动作逻辑来看,双方均无针对对方的对抗性操作。傅政军方的要约旨在夯实控制权;新浪香港的增持则是为了确权与独立,核心在于规避被认定为一致行动人后的法律风险。

转型阵痛加剧:旧业式微,新业难支

与股权层面这场目的明确的“合规舞蹈”形成鲜明对比的,是天鸽互动主营业务所面临的严峻生存挑战。这家曾经的直播行业标杆,如今正深陷转型阵痛,传统业务崩塌与新业务难产的双重压力,让公司步履维艰。

传统直播业务的式微,成为压在天鸽互动身上的第一座大山。在短视频平台的猛烈冲击下,用户注意力被大量分流,传统秀场直播的用户规模与付费意愿持续下滑。为应对监管趋严与市场变化,天鸽互动曾暂停国内核心直播业务,而该业务此前长期贡献超90%的营收,这一决策直接导致公司收入根基断裂。

自2023年起,天鸽互动推进策略调整,将在线互动娱乐业务重心由中国内地市场转移到海外市场,聚焦于全球各区域同时投资孵化多个以视频直播及语音聊天为主的在线互动娱乐平台,其中中东语音聊天平台“Sila Chat”被其视为成功的典范。然而,这条转型之路投入周期长、回报不确定性高。

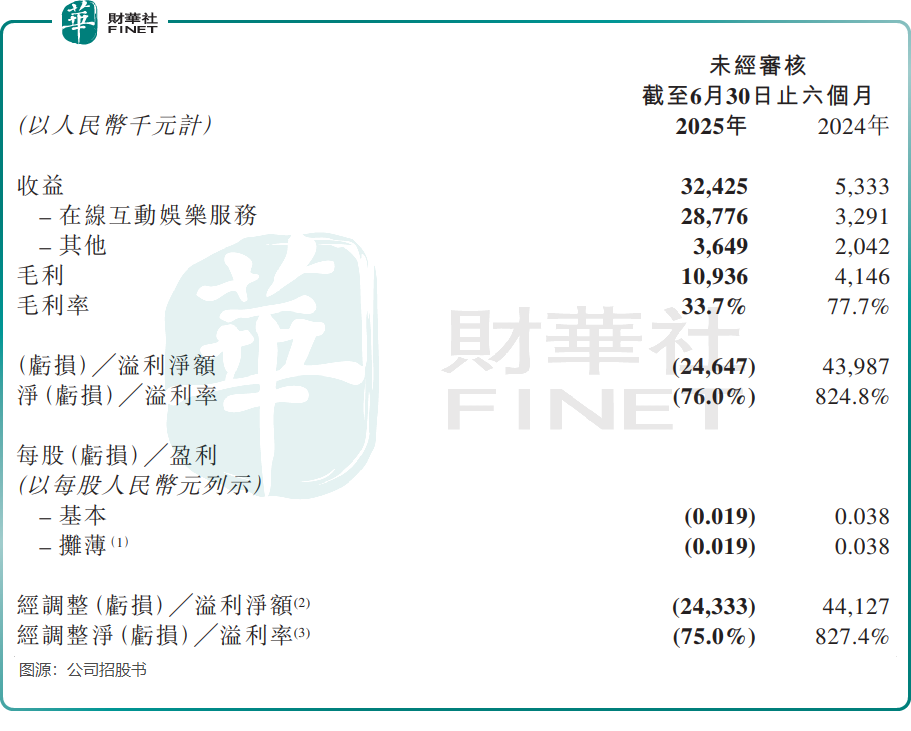

财务数据直观地揭示了公司的经营压力。2025年半年报显示,天鸽互动实现营业收入仅3242.5万元,虽然较上年同期的533.3万元大幅增长,但这种增长源于新业务的前期投入,并未转化为盈利。公司当期经调整亏损净额达2433.3万元,同比由盈转亏。

亏损的核心原因是多地区平台孵化带来的高额成本,叠加宏观经济因素影响,公司金融投资还产生了公允价值亏损。更为严峻的是现金流状况:上半年经营活动与投资活动现金流净额分别为-4367万元与-3567.5万元,公司持续“失血”,资金链承压明显。

此外,用户基盘的持续萎缩,让转型缺乏根基。2025年第二季度,公司月度活跃用户数仅5.5万,同比接近腰斩。随着行业竞争白热化,字节跳动、快手(01024.HK)等巨头凭借流量优势在泛娱乐领域持续发力,天鸽互动的新业务不仅要面对外部竞争,还要克服不同地区的监管壁垒与文化差异,用户积累速度远不及预期。

对于天鸽互动而言,当前的股权梳理或许能为公司带来短期的稳定,但这远非破局的关键。新浪香港的增持或能带来资源协同的想象,但难以充当拯救主营业务的“白衣骑士”;傅政军方在巩固控制权后,如何引领公司穿越转型迷雾,才是真正的考验。

综上,在这场背水一战的转型中,股权层面的博弈仅为序章,决定生死的硬仗,依然在于能否在业务上找到突破口。