中国中冶2025年业绩大跌!回购成股价“救星”?

1月23日,中国中冶(601618.SH)(01618.HK)同步披露2025年业绩预告及经营数据报告。整体而言,公司业绩表现不佳,全年经营数据和利润均出现大幅下滑。

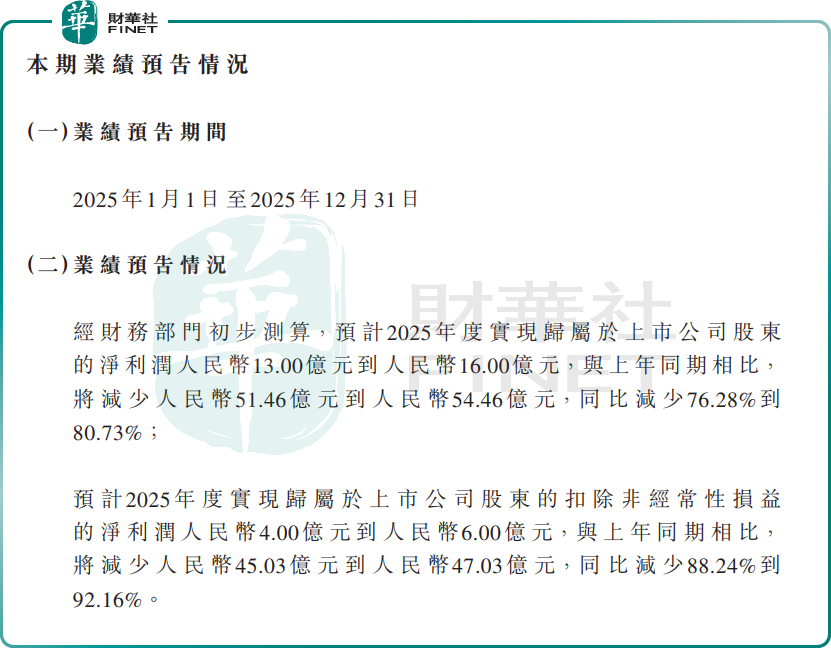

公告显示,2025年中国中冶盈利端继续承压,预计归母净利润为13亿元至16亿元(单位人民币,下同),同比下降76.28%至80.73%;扣非净利润表现更弱,预计为4亿元至6亿元,同比下降88.24%至92.16%。

经营数据同样乏力,整体业务扩张节奏显著放缓。据其发布的经营数据显示,公司2025年新签合同额11136.0亿元,同比降低10.8%。工程承包业务全年新签合同额为10185.4亿元,同比下降11.2%。

细分业务领域中,房屋建筑工程新签合同额为4187.5亿元,同比下降28.4%,为降幅最大的板块;市政与基础设施工程新签合同额为1835.5亿元,同比下降4.1%;工业制造业及冶金工程则表现较为亮眼,全年分别录得14.4%及9.6%的增长。截至2025年12月31日,公司无已签订但尚未执行的重大项目。

对于2025年业绩的大幅下滑,中国中冶解释称,源于三大因素的叠加影响。其一,公司2025年房地产业务亏损;其二,计提存货、固定资产、投资性房地产等各类资产减值准备预计将超过260亿元;其三,建筑行业整体下行导致公司收入下滑,进一步加剧了盈利压力。

展望未来,中国中冶在业绩公告中表示,2026年,随着房地产业务资产处置工作的基本完成,公司将逐步摆脱房地产业务业绩亏损的拖累。长期来看,公司将围绕“一核心、两主体、五特色”多元化业务体系建设,谋划科技产业项目顶层设计,推动科技创新与产业创新深度融合,开辟新赛道、打造新引擎,助力公司实现高质量发展,提升长期业绩水平。

在业绩承压的背景下,为提振投资者信心,1月23日,中国中冶还宣布启动一项大规模股份回购计划。公告显示,公司将以集中竞价交易方式回购A股股份,回购金额介于10亿元至20亿元之间,回购价格上限为每股4.9元。

分析人士指出,中国中冶此次回购计划的推出,体现了公司管理层对未来盈利稳定性及长期发展前景的信心,一定程度上缓解投资者对公司估值波动的担忧,为股价提供短期支撑。

或受回购消息的积极刺激,1月26日,中国中冶“A+H”股双双走强。截至发稿前,其H股涨幅为3.87%,报1.88港元/股;其A股收涨3.50%,报3.25元/股。