【IPO前哨】莲池医院赴港“补血”,并购撑起的业绩难掩隐忧

民营医疗企业赴港上市的浪潮仍在持续,但赛道早已不复往日热闹。

近年来,美中嘉和(02453.HK)、佰泽医疗(02609.HK)等相继敲开港交所大门,树兰医疗、陆道培、爱维艾夫等一众玩家也排队候场,试图在资本市场分得一杯羹。然而,港股市场对民营医疗的态度已然降温,美中嘉和上市首日便跌破发行价,如今股价深陷低谷;佰泽医疗上市后表现萎靡,股价持续走低,资本市场的冷遇可见一斑。

在此背景下,深耕专科医疗的莲池医院集团股份有限公司(下称“莲池医院”)近日也将上市目的地瞄准了港交所,向港交所递交了招股书。

值得一提的是,这已是这家民营医疗集团近六年来的第五次IPO尝试,其上市之路充满荆棘。公司曾在2021年10月冲刺深交所,并于2022年4月将上市地点变更为北交所,随后分别于2023年及2024年欲再闯深交所和北交所,但均未成行。

“买买买”撑起业绩,2.31亿商誉悬顶

从业务版图来看,莲池医院算得上是民营专科医疗领域的特色玩家。

这家以“一老一小”为核心布局的医疗集团,聚焦妇产、儿科、骨科三大高需求赛道,目前运营着5家医院及1家养老机构,业务覆盖淄博、青岛、合肥、重庆等多个城市,其中淄博莲池骨科医院在全国私立医院保膝手术量中名列第三,重庆长城骨科医院更是西南地区民营骨科领域的龙头机构。

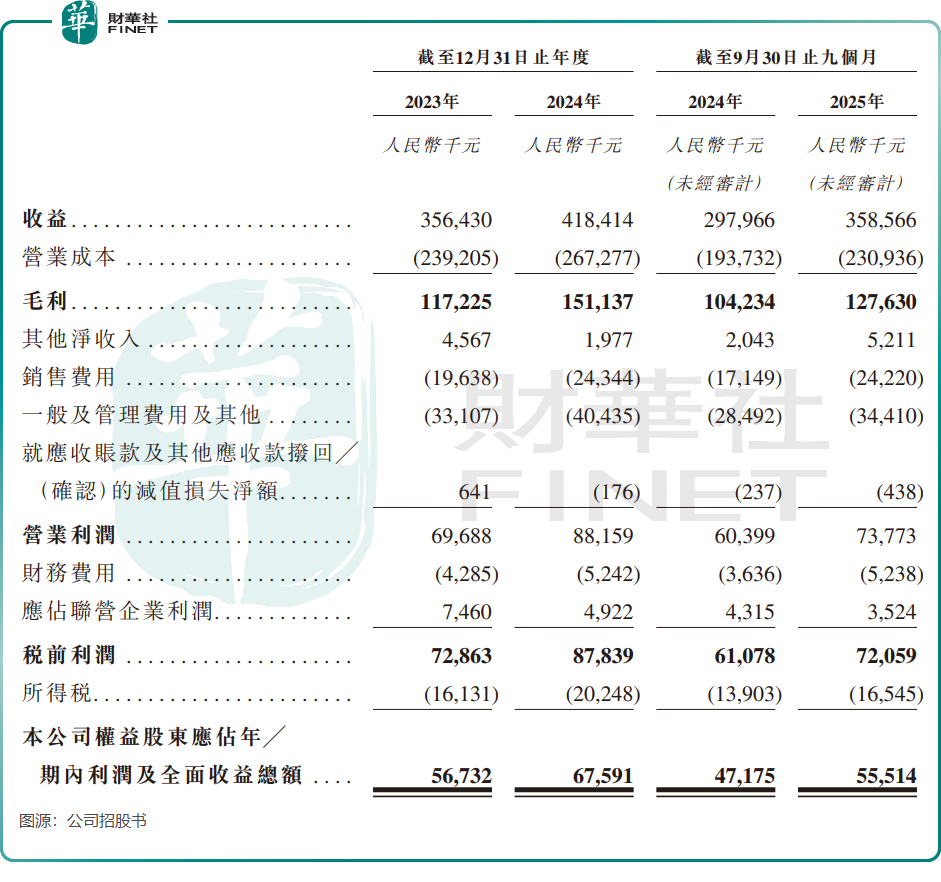

招股书数据显示,莲池医院的业绩保持着稳步增长的态势。2023年至2024年,公司收入从3.56亿元(单位人民币,下同)增至4.18亿元,净利润从5673.2万元增至6759.1万元;2025年前三季度,收入进一步增至3.59亿元,净利润亦进一步提升至5551.4万元。

看似亮眼的业绩背后,实则是“并购驱动”的增长逻辑。回顾莲池医院的扩张历程,“买买买”是贯穿始终的关键词。

从2015年至今,公司旗下有四家医院均通过收购纳入版图:先是拿下青岛莲池妇婴医院和淄博莲池骨科医院,并将合肥新海妇产医院收入囊中,另外又分两次收购重庆长城骨科医院100%股权。这一系列收购,直接拉动公司营收规模的增长,新收购的医院收入贡献突出。

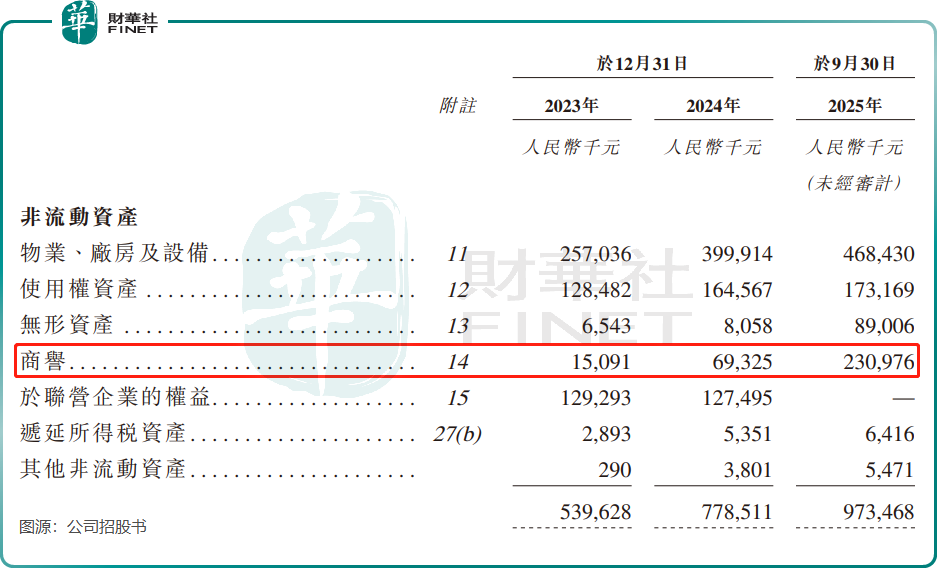

并购带来了业绩增长,却也埋下了商誉高企的隐患。数据显示,公司商誉账面价值从2023年末的1509.1万元,暴增至2025年9月末的2.31亿元,不到两年时间增长超过14倍。

对于医疗企业而言,商誉绝非数字游戏。一旦被收购医院的经营业绩不及预期,或遭遇行业政策调整、市场竞争加剧等外部冲击,公司就需要计提大额商誉减值,这将直接侵蚀当期利润,对业绩稳定性造成打击。

目前,莲池医院旗下收购医院的整合效果尚未经过长期检验,这2.31亿元商誉无疑是悬在公司头顶的一把利剑。

现金储备告急仍执迷扩张,上市只为“补血”续命?

激进的并购扩张,早已让莲池医院的资金链面临较大的压力。

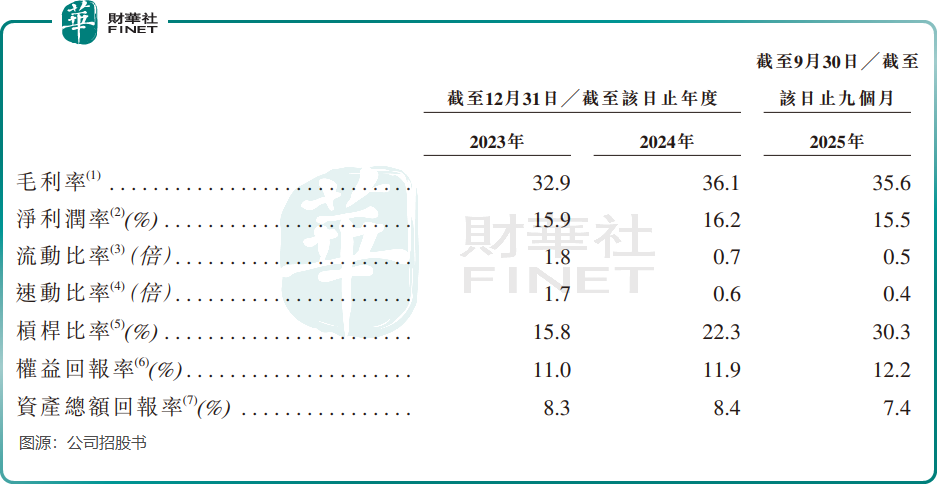

财务数据显示,公司的杠杆比率从2023年末的15.8%攀升至2025年9月末的30.3%,不到两年时间近乎翻倍,反映出公司对外部资金的依赖度持续增加。更严峻的是短期偿债能力的恶化,截至2025年9月末,公司流动比率仅为0.5,速动比率低至0.4,均远低于1的行业安全线,意味着流动资产对流动负债的覆盖能力严重不足。

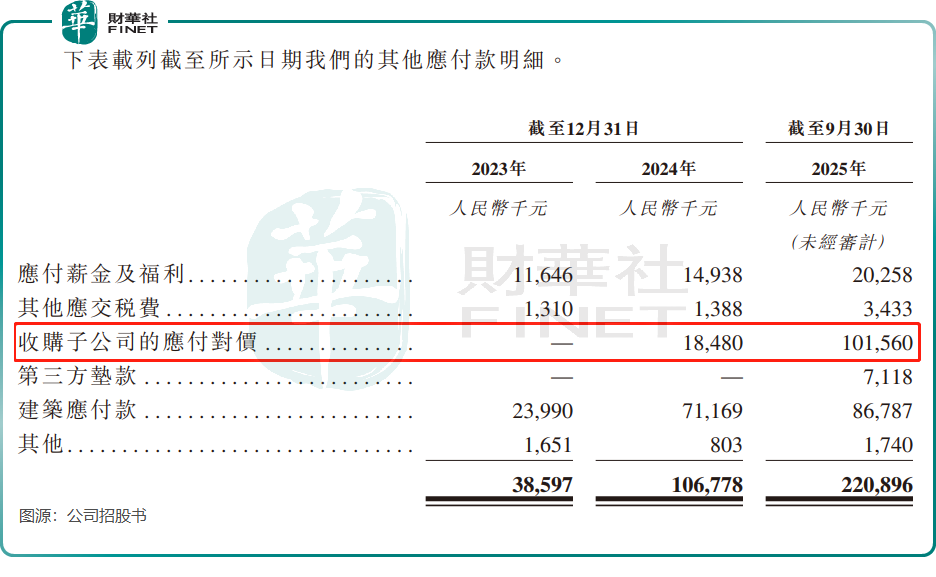

现金储备的紧张状况更是触目惊心。截至2025年9月30日,莲池医院的现金及现金等价物仅余7740.2万元,而同期公司的流动负债高达3.65亿元,其中其他应付款高达2.21亿元,仅因收购子公司形成的应付账款就有1.02亿元。有限的可变现资金与高额短期负债形成鲜明对比,短期资金周转压力已然拉满。

值得注意的是,即便资金链如此紧张,莲池医院的扩张野心丝毫未减。此次赴港上市,公司计划将募集资金的用途除了提升现有医院的服务能力以及建立集团研究中心等之外,公司还计划继续通过并购拓展业务版图,寻找符合公司战略的妇产、骨科及养老领域标的。

这意味着,公司未来仍将维持“并购扩张”的发展模式,资金需求将持续增加。

从六年五闯资本市场的执着来看,莲池医院对资金的渴求不言而喻。此前公司曾冲击A股未果,如今转战港股,核心诉求大概率是“补血”续命。但港股市场对民营医疗的估值逻辑已然生变,投资者更看重企业的盈利质量、现金流稳定性以及合规能力,而非单纯的规模扩张。

总结

莲池医院的困境,也是当下民营专科医疗企业的缩影。在公立医院占据主导的市场环境下,民营医疗企业想要突围,并购扩张成为快速抢占市场份额的捷径,但这种模式往往伴随着高负债、高商誉的风险。而专科医疗赛道的政策敏感性强,医保支付、行业监管等政策的细微变动,都可能影响企业的经营基本面。

对于莲池医院而言,此次赴港上市既是突破资金瓶颈的关键一役,也是对其经营模式的一次大考。若能成功上市“补血”,并有效提升收购医院的整合效率,或许能打开新的发展空间;但如果无法解决商誉减值、现金流紧张等核心问题,即便登陆资本市场,也难以摆脱业绩波动的困境。