订单签到“手软”!英矽智能股价累计涨超150%,隐忧何在?

1月27日,英矽智能(03696.HK)再度上演股价大涨。当日收盘上涨7.15%,盘中涨幅一度突破11%。自2025年底上市以来,其股价相较发行价累计涨幅已超过150%。

在AI概念席卷资本市场的浪潮中,这家自带“独角兽”光环的企业,无疑是资本追逐的焦点。但在股价飙升的热闹背后,英矽智能的真实经营图景,远比K线图呈现的更为复杂。

签单签到“手软”

1月27日当天,英矽智能披露的一则公告,成为股价上涨的重要推手。

公司宣布与国内制药龙头齐鲁制药达成研发合作,双方将依托英矽智能的Pharma.AI平台,聚焦心血管与代谢疾病领域的小分子抑制剂开发。该协议总额超过9.31亿港元,包含开发、销售里程碑付款以及后续的净销售额分成。

对于尚在盈利探索期的英矽智能而言,这笔大单不仅是真金白银的收入预期,更意味着其AI技术在本土头部药企中获得了关键的“信任票”。

这并非英矽智能首次斩获重磅合作。梳理其合作轨迹可见,上市前后的合作布局呈现出清晰的进阶逻辑。上市前,公司已凭借技术优势积累了一批合作伙伴,包括跨国药企礼来、和铂医药-B(02142.HK)以及太景等,通过技术授权、靶点发现等模式,完成了技术实用性的初步验证。

而在2025年底登陆港股后,英矽智能的合作量级与深度显著提升,短短一个月内便接连与法国施维雅、复星系下衡泰生物及齐鲁制药达成合作,合作金额分别为:最高8.88亿美元、5.1亿港元及超9.31亿港元,覆盖肿瘤、神经科学、代谢疾病等多个赛道。

这一系列合作的价值远超订单本身。从经营层面看,多元化的合作对象有望有效缓解此前收入依赖少数大客户的痛点,降低单一合作终止带来的业绩波动风险。更关键的是,这些合作带来的首付款与里程碑付款,为公司持续高企的研发投入注入了宝贵的现金流,为业绩基本面提供了支撑。

借AI走差异化道路

英矽智能的差异化战略,藏在它对疾病领域的选择里。不同于传统药企扎堆热门肿瘤靶点的“内卷”,公司选择聚焦纤维化、代谢疾病等存在大量“未满足临床需求”的领域,试图借助AI技术去攻克传统研发中的硬骨头。

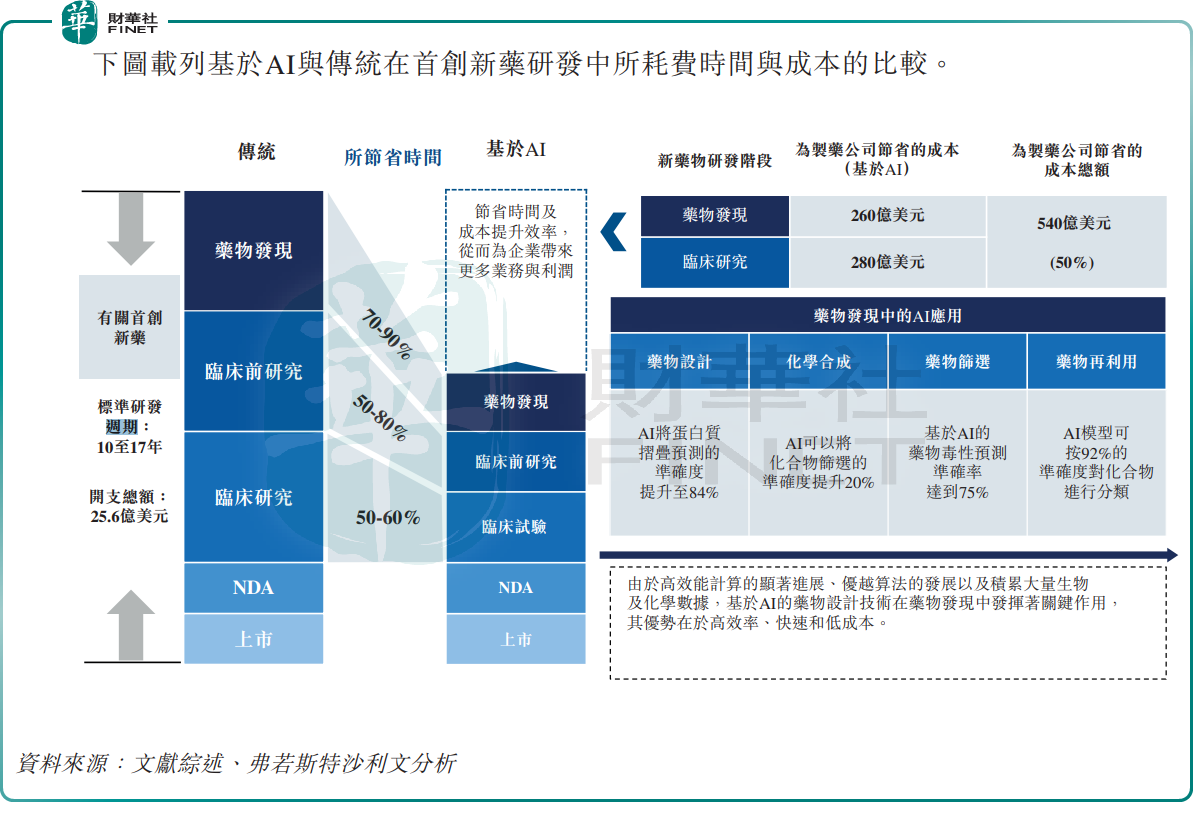

根据行业数据,AI技术有望将药物发现、临床前研究的周期较传统方式分别大幅缩短70-90%、50-80%,并为制药公司节省约50%的总成本。根据招股书,英矽智能候选药物从靶点发现到临床前候选药物(PCC)确认需时12至18个月,远短于传统方法(平均需时4.5年)。这种效率优势,让英矽智能在高难度疾病研发领域具备了一定的竞争力。

根据招股书,英矽智能自主研发的Pharma.AI平台,致力于实现从靶点发现到临床结果预测的端到端服务。数据显示,该平台已成功生成超过20项进入临床研究或IND申报阶段的资产。

其中,针对特发性肺纤维化的药物ISM001-055已完成中国IIa期临床,这是全球首款由生成式AI发现并设计并推进至该阶段的药物,展现了其技术落地的潜力。

加之国内外“AI+医药”政策的持续加码,从中国“十四五”医药工业规划到美国FDA的AI药物加速通道,都为其所处赛道提供了良好的成长环境。

隐忧难避,面临财务与商业化双重考验

然而,光鲜的战略蓝图背后,是难以忽视的经营挑战。

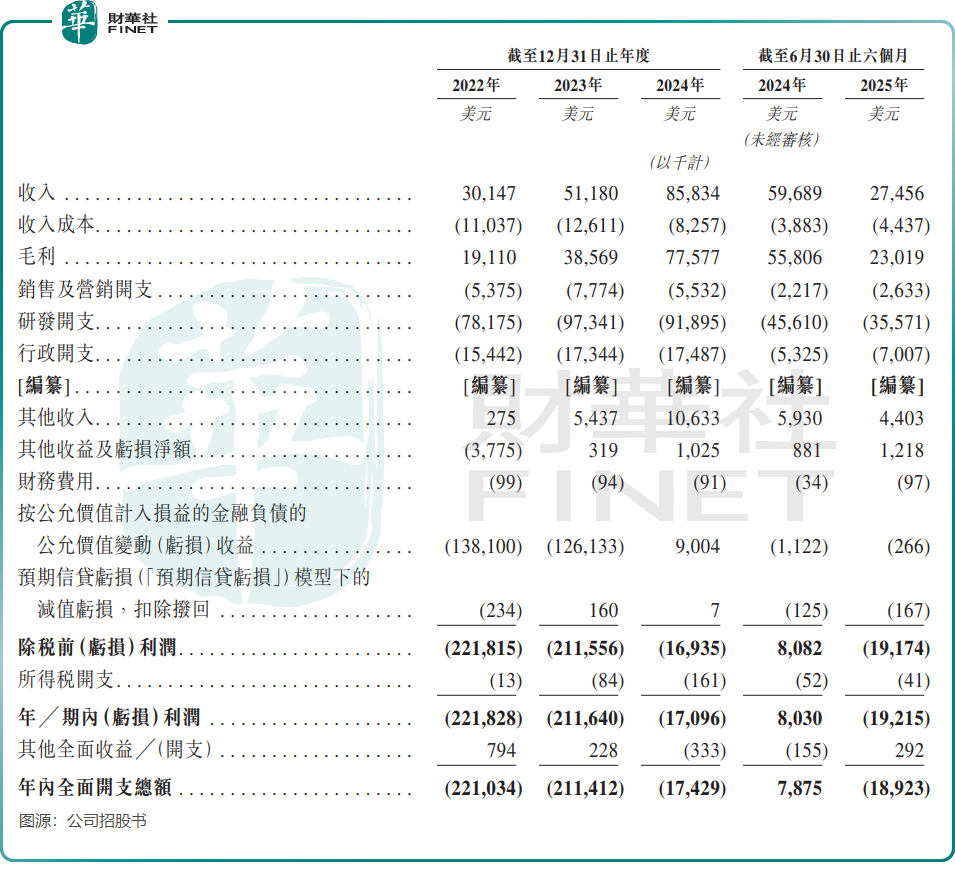

财务数据揭示了英矽智能严峻的现实,2022年至2025年上半年期间,公司累计亏损已达约4.7亿美元,2025年上半年净亏损仍有1921.5万美元,且公司经营现金流持续为负。

尽管合作订单不断,但公司收入高度依赖研发里程碑付款。这种模式受临床进展影响极大,收入存在波动风险。更值得警惕的是,此前其收入存在明显的大客户依赖问题,2025年上半年来自前五大客户的收入贡献了总收入的86.2%。虽然近期多元化合作有助于缓解这一问题,但根本性改善仍需时间。

商业化不确定性则是悬在头顶的另一把剑。AI制药虽提升了效率,但并未改变药物研发固有的高风险属性。行业数据显示,即便是AI发现的药物,从I期临床到最终获批上市的成功率仍处于较低水平。截至目前,全球尚无一款完全由AI自主设计的药物获得FDA批准上市。

总体而言,英矽智能作为AI制药领域的先行者,其发展轨迹值得持续关注。公司的成功不仅将推动AI技术在制药行业的广泛应用,也将为整个生物医药领域带来新的发展范式。然而,投资者在关注其成长潜力的同时,也应清醒认识到这一新兴行业特有的风险。