德业股份(605117.SH)递表港交所,市值超800亿的光储龙头

2026年1月27日,德业股份(605117.SH)首次向港交所递交招股书,拟在香港主板上市,联席保荐人为中金、中信和招银。公司于2021年4月在A股上交所上市,截至2026年1月27日,公司总市值约为857.5亿元人民币。

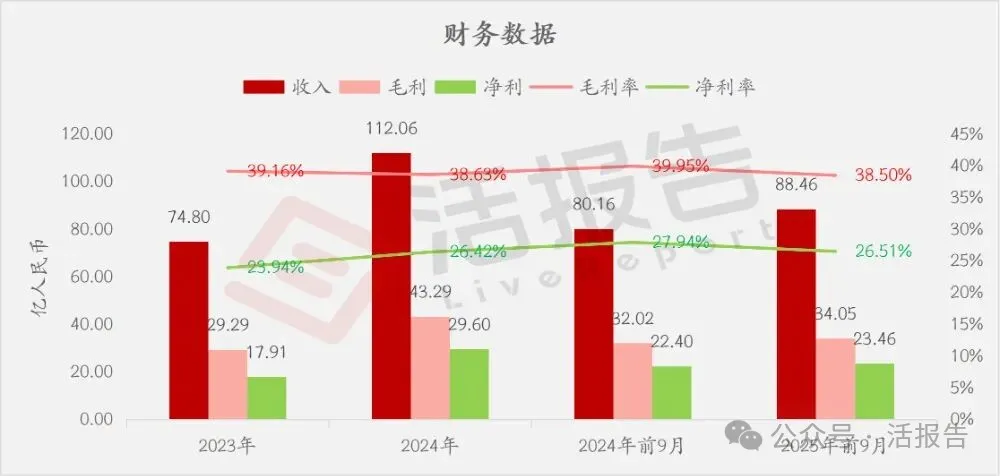

公司是一家全球领先的光储产品提供商,2024年收入112.06亿元,净利润29.60亿元,毛利率38.63%。2025年前9月收入88.46亿元,净利润23.46亿元,毛利率38.50%。2025年前三季度公司整体增长稳定。

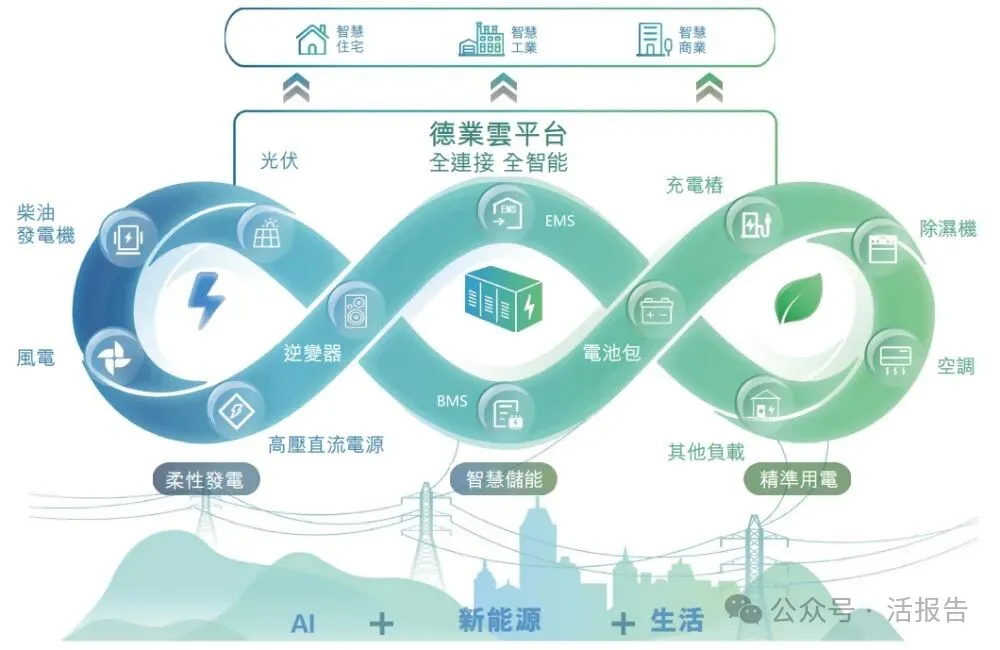

公司是一家全球领先的光储产品提供商,致力于提供全面的光伏和储能产品,为全球用户带来清洁、可持续的绿色能源。公司的核心增长领域为新能源业务,聚焦于储能逆变器、光伏逆变器、储能电池包产品,同时,公司在除湿机、太阳能空调、热交换器等环境电器业务领域长久深耕,战略多元化的产品组合带来了业务的增长与韧性。

在全球新能源转型大势的驱动下,公司构建起覆盖户用、工商业场景的产品矩阵,以满足不断变化的市场需求。公司多样化及多用途的产品销往六大洲的150多个国家和地区,公司已在多个领域取得显著成就。

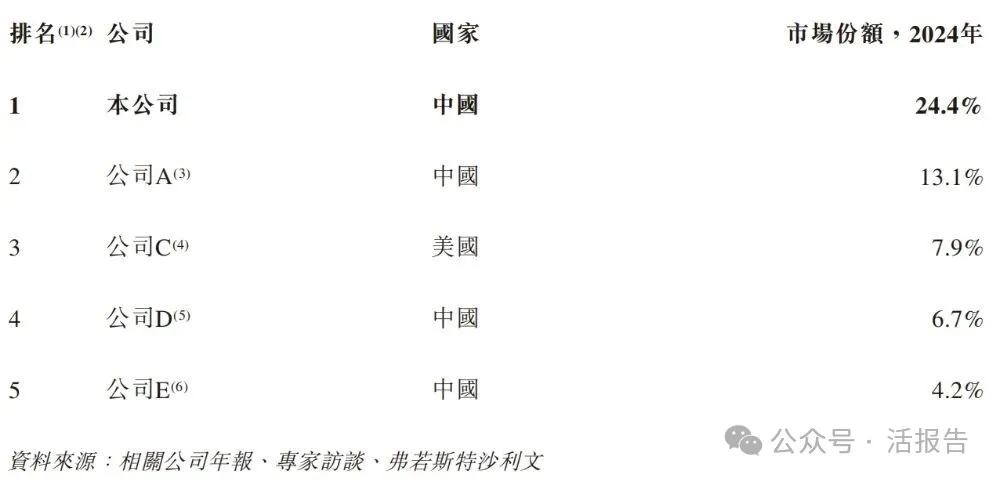

根据弗若斯特沙利文的数据,以2024年销售金额计,公司为全球第一大户用储能逆变器提供商。

在进行设备管理与数据分析智能云平台的支持下,公司构建了多元化业务体系,充分发挥新能源业务与环境电器业务的协同效应。公司的产品价值链贯穿从柔性发电到精准用电的全过程。

财务业绩

截至2024年12月31日止2个年度、2024及2025年前9个月:

收入分别约为人民币74.80亿、112.06亿、80.16亿、88.46亿,2025年前9月同比+10.36%;

毛利分别约为人民币29.29亿、43.29亿、32.02亿、34.05亿,2025年前9月同比+6.34%;

净利分别约为人民币17.91亿、29.60亿、22.40亿、23.46亿,2025年前9月同比+4.73%;

毛利率分别约为39.16%、38.63%、39.95%、38.50%;

净利率分别约为23.94%、26.42%、27.94%、26.51%。

截至2025年9月30日,公司账上现金约44.02亿元,应收账款约18.36亿元,短期贷款12.94亿元,长期借款0.89亿元。2025年前9月经营现金流约26.62亿元。

行业概况

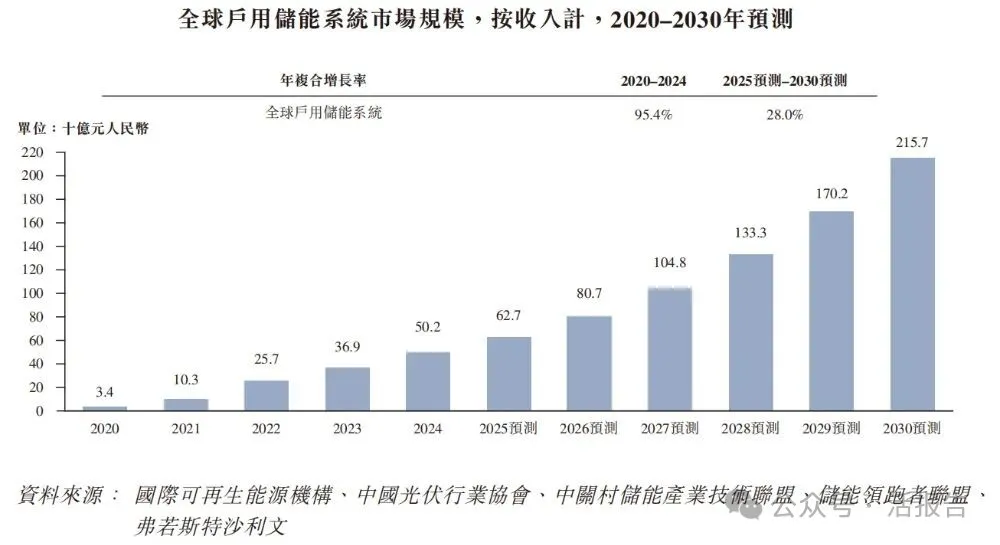

根据弗若斯特沙利文(Frost & Sullivan)的报告,全球户用储能系统市场的市场规模由2020年的34亿元人民币增至2024年的502亿元人民币,复合年增长率达95.4%。预计市场规模将持续扩大,从2025年的627亿元人民币增长至2030年的2,157亿元人民币,对应复合年增长率为28.0%。

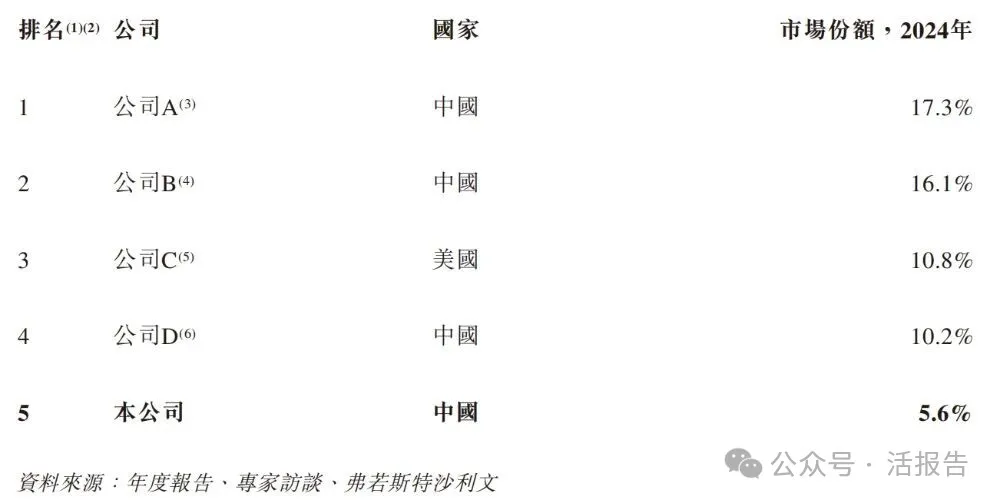

在全球户用储能系统市场中,领先企业展现相对高度的市场集中度,竞争态势持续活跃。中国企业在市场中占据重要地位。公司在全球户用储能系统市场主要参与者按收入的排名中为第五。

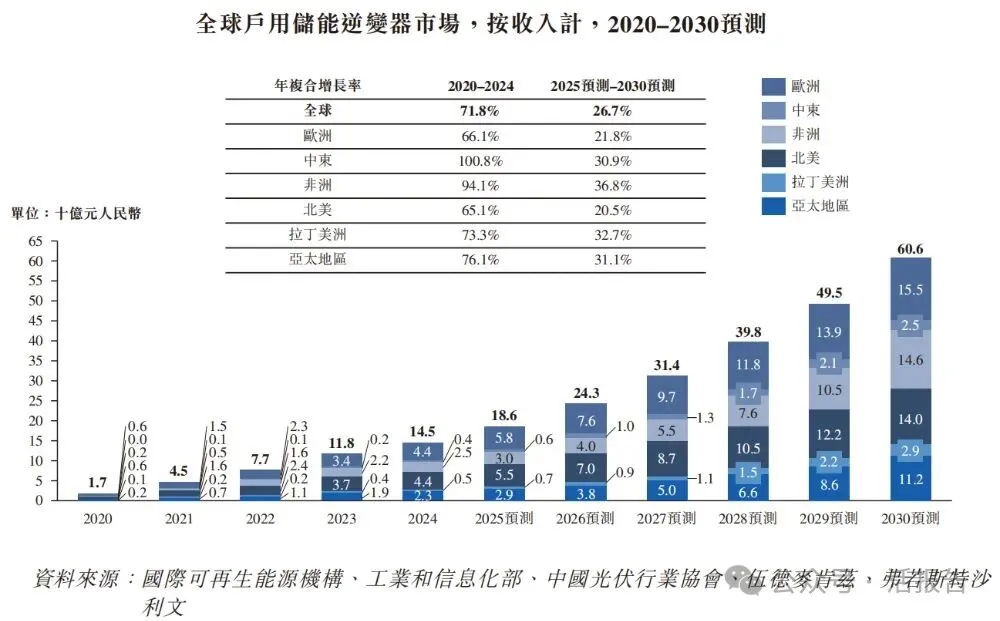

根据弗若斯特沙利文(Frost & Sullivan)的报告,全球户用储能逆变器市场规模将由2020年的人民币17亿元增长至2024年的人民币145亿元,复合年增长率达71.8%。预计市场规模将由2025年的人民币186亿元持续增长至2030年的人民币606亿元,对应复合年增长率为26.7%。

以2024年收入计算,公司市占率为24.4%排名第一。

董事高管

董事会将由九名董事组成,包括四名执行董事、一名非执行董事及四名独立非执行董事。

主要股东

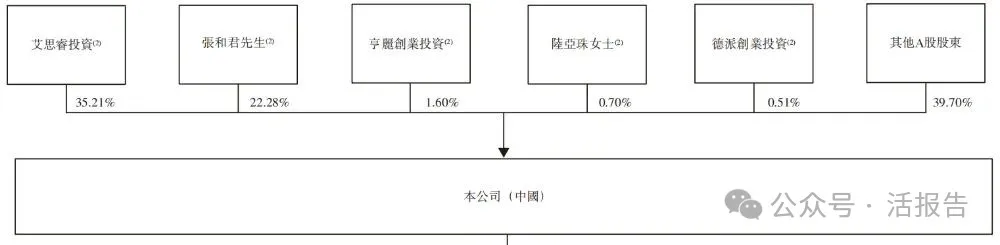

公司香港上市前的股东架构中:

张和君先生直接持股约22.28%,通过艾思睿投资间接持股约35.21%,通过亨丽创业投资间接持股约1.60%,通过其配偶陆亚珠女士间接持股约0.70%,通过德派创业投资间接持股约0.51%,合计持股约60.30%。

张和君先生、艾思睿投资、亨丽创业投资、陆亚珠女士及德派创业投资形成公司一组控股股东。

其他A股股东合计持股约39.70%。

中介团队

据LiveReport大数据统计,德业股份中介团队共计11家,其中保荐人3家,近10家保荐项目数据表现尚可;公司律师共计3家,综合项目数据表现有待提升。整体而言中介团队历史数据表现中规中矩。

文章来源:活报告公众号