三大运营商遭遇跳空大跌!增值税税目调整影响几何?

2月2日,三大电信运营商的股价开盘遭遇跳空下挫,但此后出现回升。数据显示,截至发稿前,中国移动(600941.SH)(00941.HK)的A股仍跌3.57%,H股下跌2.82%;中国联通(600050.SH)(00762.HK)的A股下跌4.31%,H股则大挫8.55%;中国电信(601728.SH)(00728.HK)的A股下跌3.83%,H股跌7.62%。

消息面显示,此次股价异动源于周末期间三大运营商同步披露的税目及税率调整公告,相关政策调整对公司收入和利润的潜在影响引发市场担忧,成为推动股价下行的核心诱因。

行业遭遇税目及税率调整

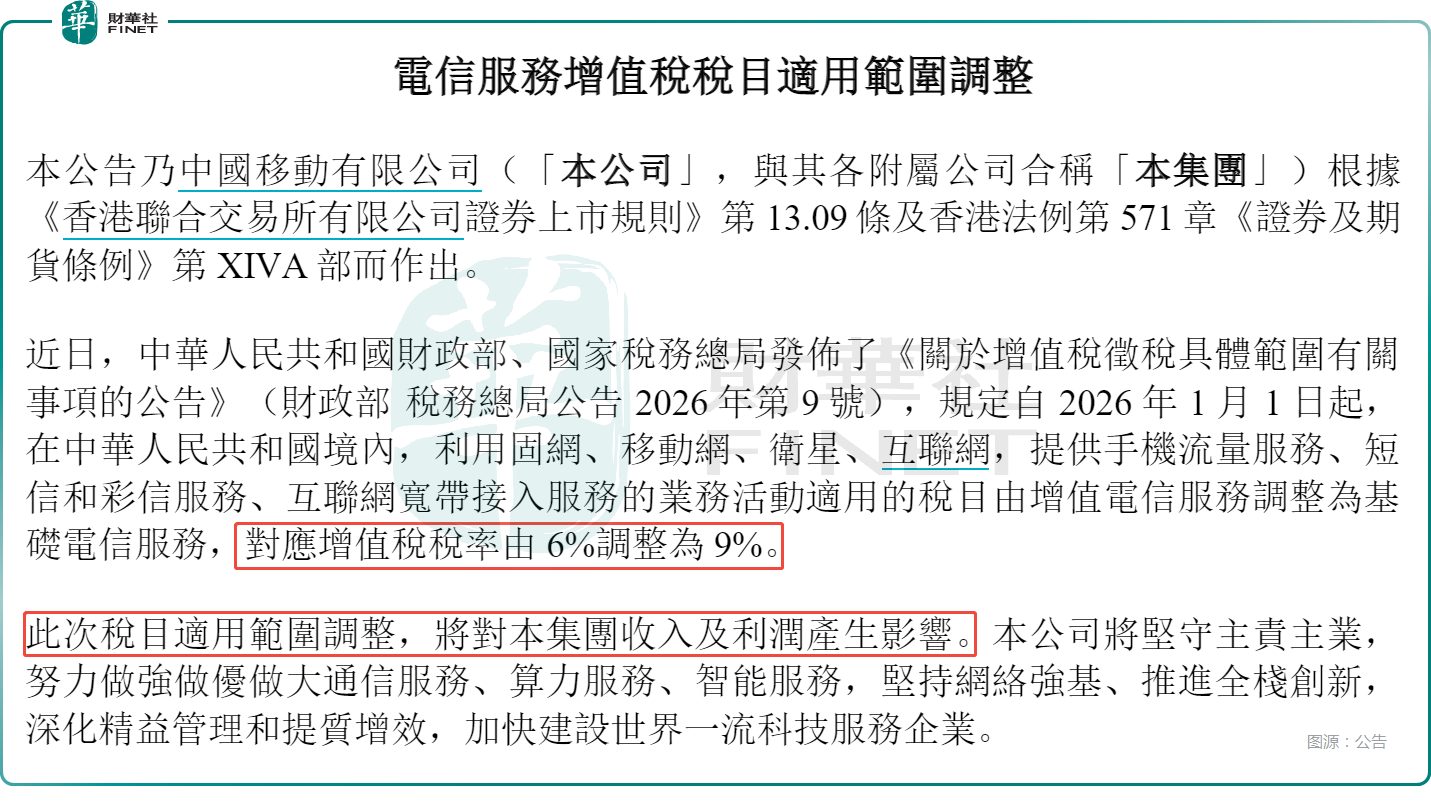

2月1日晚间,中国移动、中国电信、中国联通均在沪港两地交易所同步发布公告,明确根据财政部、国家税务总局联合发布的《关于增值税征税具体范围有关事项的公告》(财政部税务总局公告2026年第9号),自2026年1月1日起,国内利用固网、移动网、卫星、互联网提供的手机流量服务、短信和彩信服务、互联网宽带接入服务的业务活动适用的税目将由“增值电信服务”调整为“基础电信服务”,对应增值税税率随之由6%上调至9%。

三大运营商在公告中均一致表示,此次税目适用范围调整将对公司收入和利润产生影响,但未披露具体影响金额。

据业内解读,此次调整本质是税收政策对电信业务属性的合理界定,属于税目“归位”而非新增税负——从业务本质来看,流量、宽带、短信彩信等服务是用户使用通信网络的核心基础功能,并非基础网络上额外叠加的增值服务,过往的税目归类存在偏差,此次调整实现了税收征管与业务实际属性的匹配。

此次调整带来哪些影响?

此次税目及税率调整对三大运营商的业绩、股价及分红等层面预计将产生影响。

业绩层面,短期盈利将承压但影响可控。从财务逻辑来看,增值税为价外税,税率上调后若含税售价保持不变,不含税收入将出现下降,但下降的比例不高。同时,考虑到运营商在基站建设、电力采购、设备运维等环节存在大量进项税额可抵扣,实际税负增幅远低于3个百分点,净利润降幅预计也可以控制在较小幅度,主要是因为收入端的收缩,而非税负大增。

而中国电信、中国联通的业务结构与中国移动相近,业绩都会受到影响,并不存在单一企业通过这次税目及税率调整获得额外的竞争优势。

长期来看,电信运营商是数字经济基础设施的关键提供者,行业前景广阔,同时运营商还可通过优化进项税抵扣结构、深化降本增效、加速业务结构转型等措施对冲税率调整带来的影响。

另外,作为市场上的“收息标杆”和知名红利股,三大电信运营商此次遭遇税目及税率调整或会对后续分红产生一定影响。不过,分红能力的核心支撑源于企业的现金流稳定性,三大运营商作为关系国计民生的信息基础设施提供者,主营业务现金流充沛,这一核心特征并未因税率调整而改变。同时,作为知名国企,稳定的高股息策略是维系长期投资价值的重要支撑,尽管短期利润波动可能对分红产生一定压力,但运营商应该不会因短期税率调整改变长期分红策略,在这一点值得跟踪。

值得注意的是,近些年,既受益于数字经济基础设施建设的热潮,同时又广获红利投资者的青睐,三大运营商可谓是兼具了成长和价值,股价表现不俗,尤其是中国移动,获利盘不少。而此次行业又遭遇利空,概念股出现普跌属于正常情况,更多是源于市场对盈利预期的短期调整,情绪面影响大于基本面冲击。

总体来看,此次三大运营商税目及税率调整是税收政策规范化的必然举措,短期对业绩和股价形成阶段性冲击,但并未动摇行业长期发展根基。对于投资者而言,需区分短期情绪冲击与长期基本面价值,重点关注行业的成长性,以及后续运营商的降本增效成效、业务结构转型进度及进项税抵扣优化情况。