国产功率半导体涨价潮起,半导体上游将迎“黄金时代”?

2026年2月26日,功率半导体板块在A股市场掀起波澜。国产功率半导体龙头新洁能宣布MOSFET产品涨价10%起,3月1日起发货生效。这已是继英飞凌、士兰微、宏微科技等厂商后,又一家加入涨价行列的重量级玩家。受此消息提振,相关概念股午后集体异动,资金涌入明显,板块指数显著走强。

一、国产功率半导体掀起涨价潮

新洁能的调价并非孤例,而是2026年国产功率半导体新一轮涨价潮的缩影。

早在2月初,全球龙头英飞凌便率先发难,直言AI数据中心爆发导致的缺货与成本高压已无法内部消化,宣布4月起上调部分产品价格。

这一信号迅速引爆了国内市场的跟进:华润微于2月1日打响第一枪,全系列微电子产品价格普涨超10%;

宏微科技紧随其后,于2月24日通知客户3月起IGBT及MOSFET等核心器件提价约10%,消息一出,其股价当日应声暴涨,资本市场用真金白银投票认可了这一趋势;

士兰微也明确将于3月1日起对小信号二极管及MOS类芯片提价10%。

从国际巨头到国内领军企业,从年初的零星试探到如今的集体官宣,功率半导体行业已正式告别价格博弈,全面迈入“量价齐升”的新周期。

| 厂商名称 | 生效日期 | 调价产品范围 | 涨幅幅度 |

| 华润微 | 2026年2月1日 | 全系列微电子产品 | ≥10% |

| 宏微科技 | 2026年3月1日 | IGBT单管及模块、MOSFET器件等核心产品 | ≈10% |

| 士兰微 | 2026年3月1日 | 小信号二极管、沟槽TMBS、MOS类芯片 | 10% |

| 新洁能 | 2026年3月1日 | IGBT单管、模块及MOSFET等核心产品 | ≈10% |

资料来源:公司公告。以上个股仅作为举例,不作为推荐。

二、成本之痛:不得不变的“生存法则”

首先,我们要明白,这次涨价的“第一推手”是实实在在的成本压力。

如果把制造芯片比作“做蛋糕”,那么铜、铝等金属就是面粉和奶油。对于技术成熟的中小功率分立器件(如普通MOSFET、二极管),其‘蛋糕胚’(晶圆)成本较低,而‘包装与装饰’(封装)成本占据了主导地位。在这些产品的封装成本结构中,铜、铝等金属原材料的占比往往高达60%-70%,甚至更高。而过去几年,这些大宗商品价格一路飙升。这就好比面粉价格翻倍了,面包店如果还按原价卖面包,唯一的结局就是关门大吉。

数据来源:iFind

面对这种局面,涨价不再是企业追求超额利润的手段,而是维持生存、保证供应链安全的必要举措。正如宏微科技和相关券商研报所言,这是成本传导的刚性需求。

二、需求之变:AI引发的“蝴蝶效应”

如果说成本上涨是“被迫”涨价,那么下游需求的爆发则是企业“敢于”涨价的底气所在。

过去三年,功率半导体行业经历了从疯狂到冰点的剧烈波动。传统的驱动引擎——新能源汽车和光伏储能,虽然增速有所放缓,但基本盘依然稳固。真正引爆这一轮行情的,是一个意想不到的新变量:AI数据中心。

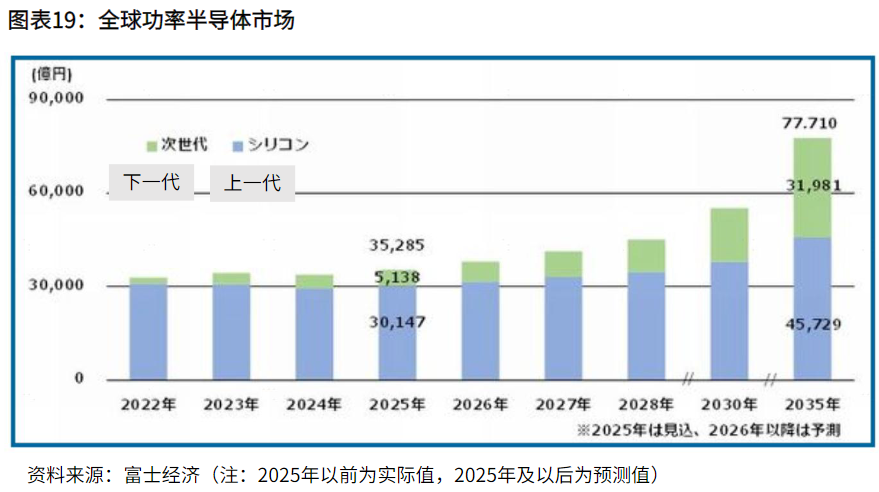

AI算力的指数级增长,正在重塑全球的电力基础设施。简单来说,AI服务器是名副其实的“电老虎”。传统的硅基器件已经难以满足这种高效率、高密度的供电需求,这直接带动了碳化硅(SiC)、氮化镓(GaN)等高端功率器件的爆发式需求。根据富士经济,预计2025年全球功率半导体市场规模将达到3.5285万亿日元,其中硅功率半导体规模为3.147万亿日元。

三、格局之变:上游的“黄金机遇期”

这轮涨价潮背后,折射出的是中国半导体产业格局的深刻变化,尤其是对上游设备和材料厂商的利好。

以往,在半导体周期上行时,国产厂商往往处于跟随者的角色。但这一次,情况截然不同。

对于设备商:晶圆厂赚钱了、产能满了,第一件事就是加大投入。不管未来芯片价格会不会波动,只要现在决定生产预期,设备的采购订单往往需要先行落地。这是一种典型的“前置受益”逻辑。加上“去日化”因素,国产设备在成熟制程领域的导入速度正在加快,从“可用”走向“必用”。

对于材料商:晶圆厂一旦开工,就是24小时不停机。光刻胶、电子特气、硅片、靶材这些耗材,就像汽车的汽油,只要车在跑,就必须不断加注。随着稼动率(开工率)拉满,对上游材料的消耗量是线性甚至指数增长的。更重要的是,材料一旦通过验证,客户粘性极强,这构成了“细水长流”的稳健生意。

在这一轮涨价潮中,上游厂商不仅享受了“量增”(晶圆厂开工率高、扩产加速),还可能享受“价升”(高端材料供不应求带来的议价权提升)。这种“量价齐升”的逻辑,比单纯的芯片销售更具弹性,也更具想象空间。

四、半导体投资怎么选?

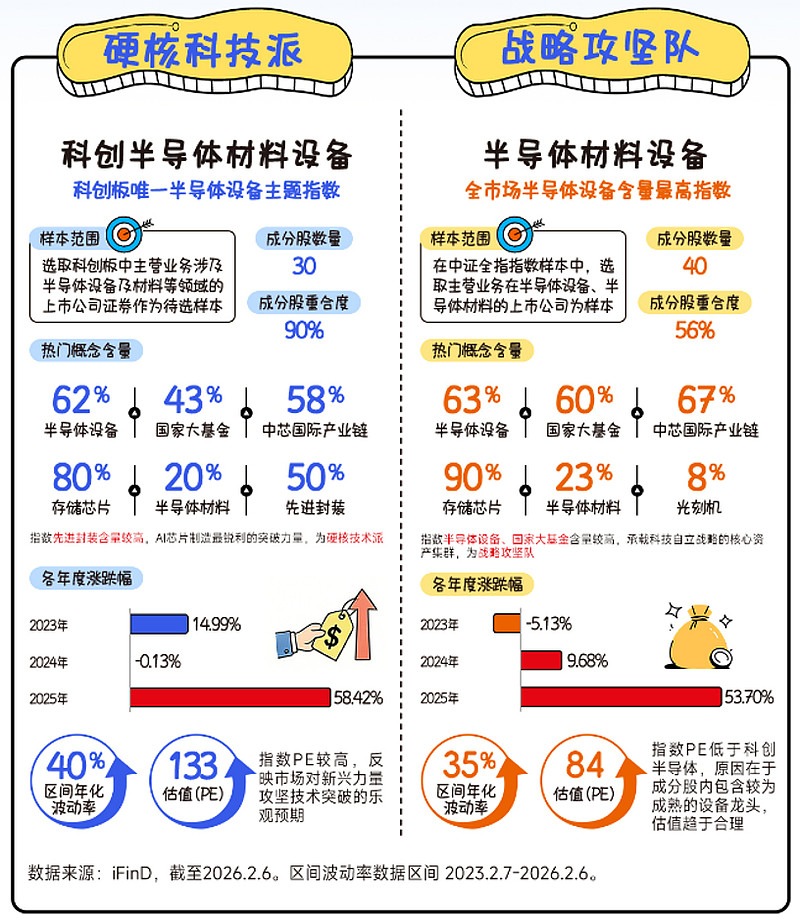

这一产业逻辑的深刻变革,早已真金白银地映射到了资本市场的资金流向中。数据显示,截至2026年2月25日,半导体设备含量较高(62%)的科创半导体ETF(588170),今年以来已录得39亿元的净流入。资金的高度共识往往意味着行情的持续性将超预期(数据来源:iFinD,截至2.25。)

同时,从技术面看,走势强劲,已正式创下新高,打开了全新的上涨空间。科创半导体ETF跟踪指数近期放量上行,成功突破了前期所有阻力位,站在了历史高点之上,这意味着上方套牢盘压制小。与此同时,技术指标MACD已在零轴附近形成清晰的“金叉” 。

基本面的积极预期、资金面的大幅流入与技术面的突破新高已形成“共振”,对于投资者而言,这或许正是确立本轮半导体上游“主升浪”行情的关键信号。

数据来源:Wind

另外,如果有投资者追求半导体设备的极致纯度,也可关注半导体设备ETF华夏(562590):它跟踪中证半导体材料设备主题指数,其中半导体设备的含量在全市场指数中最高(约63%)。这直接受益于全球芯片涨价潮对“卖铲人”(设备商)的确定性需求。二者跟踪指数具体区别如下:

内容来源:有连云