业绩表现不俗,再鼎医药一度涨超8%!

2月27日,再鼎医药(09688.HK)开盘冲高,股价一度涨超8%,随后涨幅收窄,截至发稿,公司涨2.97%;昨夜美股的再鼎医药(ZLAB.US)亦表现不俗,收涨1.55%。

此番股价波动,与公司前一日发布的2025年第四季度及全年业绩公告密切相关。

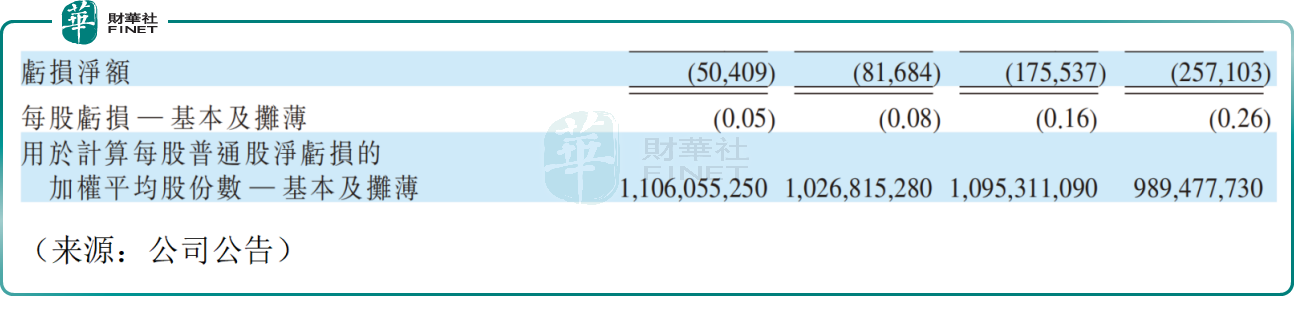

公告显示,再鼎医药2025年第四季度总收入为1.276亿美元,同比增长16.99%;2025年第四季度净亏损为5040.9万美元,同比收窄38.29%。

2025年全年,再鼎医药总收入为4.602亿美元,同比增长15.33%;2025年全年净亏损为约1.755亿美元,同比收窄31.73%。

整体来看,公司正处于“收入稳健增长、亏损显著收窄”的良性轨道。

产品收入的增长是背后的核心驱动。2025年,再鼎医药产品收入净额约4.572亿美元,同比增长14.98%。

分产品看,则乐第四季度收入5600万美元,同比增长16%,全年收入1.890亿美元,基本保持稳定,仍为中国内地卵巢癌领域PARP抑制剂院内销售领军者地位;卫伟迦和卫力迦第四季度收入2190万美元(包含医保续约相关销售返利),全年收入9420万美元,同比基本持平;鼎优乐作为2024年末新上市产品,2025年第四季度收入1070万美元,同比增长225%,全年收入2290万美元,同比增长593%,增长迅猛但受供给限制影响;纽再乐第四季度收入1600万美元,同比增长45%,全年收入6080万美元,同比增长41%,表现稳健,其市场渗透率持续提升。

再鼎医药的产品收入增长快于运营开支,再叠加汇兑损失转为汇兑收益等因素,成为公司2025年亏损收窄的主要驱动力。

截至2025年末,再鼎医药的现金及现金等价物、短期投资和流动受限制现金总计为7.896亿美元,较2024年末略有下降,但整体现金储备仍然充足。

研发方面,再鼎医药2025年全年研发开支为2.209亿美元,2024年同期为2.345亿美元,全年研发开支下降主要得益于战略资源优化调整带来的人员成本下降。

在稳固商业化基本盘的同时,再鼎医药正加速向“全球创新Biopharma”转型。2026年将成为验证其研发管线成色的关键年份。

再鼎医药旗下zocilurtatug pelitecan(zoci)有望成为公司首个在全球上市的肿瘤产品。预计到2026年底将启动三项注册性研究,涵盖二线及以上小细胞肺癌、一线小细胞肺癌及肺外神经内分泌癌。

其他具有差异化优势的全球管线亦有序推进:ZL-1503(IL-13/IL-31Rα双抗)预计2026年下半年公布首个人体数据,瞄准特应性皮炎适应症;ZL-6201(靶向LRRC15 ADC)已获FDA IND批准并启动全球I期研究;ZL-1222(PD-1/IL-12)推进IND准备;ZL-1311(MUC17/CD3 TCE)预计年内提交IND,标志着公司正式进入T细胞衔接器领域。

商业化层面,KarXT已在中国获批,计划2026年上半年上市,有望成为新的增长引擎。同时,Povetacicept、elegrobart等项目也将在2026年迎来关键数据读出。

再鼎医药创始人、董事长兼首席执行官杜莹博士表示:“我们加速推进了多项全球项目,包括推动zoci快速进入关键性临床阶段,充分展现了我们的速度和资金效率。2026年,我们的重点是围绕重要催化剂节点扎实执行,推动免疫和肿瘤领域后期管线的进展,同时为下一阶段的商业化增长做好准备。这些努力标志着再鼎医药向着持续发展为全球生物制药领军企业的进程迈出了重要一步。”

再鼎医药总裁兼首席运营官Josh Smiley表示:“KarXT是再鼎重要的新增长引擎,近期其被纳入了国家精神分裂症专家共识,凸显了其创新机制及为精神分裂症患者带来有意义影响的潜力,正不断获得更加广泛的认可。展望2026年及未来,新产品上市、潜在适应证拓展以及全球项目的推进,将助力我们实现未来多年的增长和财务状况的持续改善。”

不少机构也对公司发展较为乐观。海通国际此前发布研报称,再鼎医药一方面通过引进并商业化海外产品获取稳定收入,另一方面依托跨境平台推动创新管线全球开发。核心管线中,靶向DLL3的ADC药物Zocilurtatug计划在2026年底前启动三项注册临床,覆盖小细胞肺癌和神经内分泌癌。此外,公司还拥有多款具备差异化潜力的早期全球资产,如ZL-1503、ZL-6201等,共同支撑其长期价值创造。