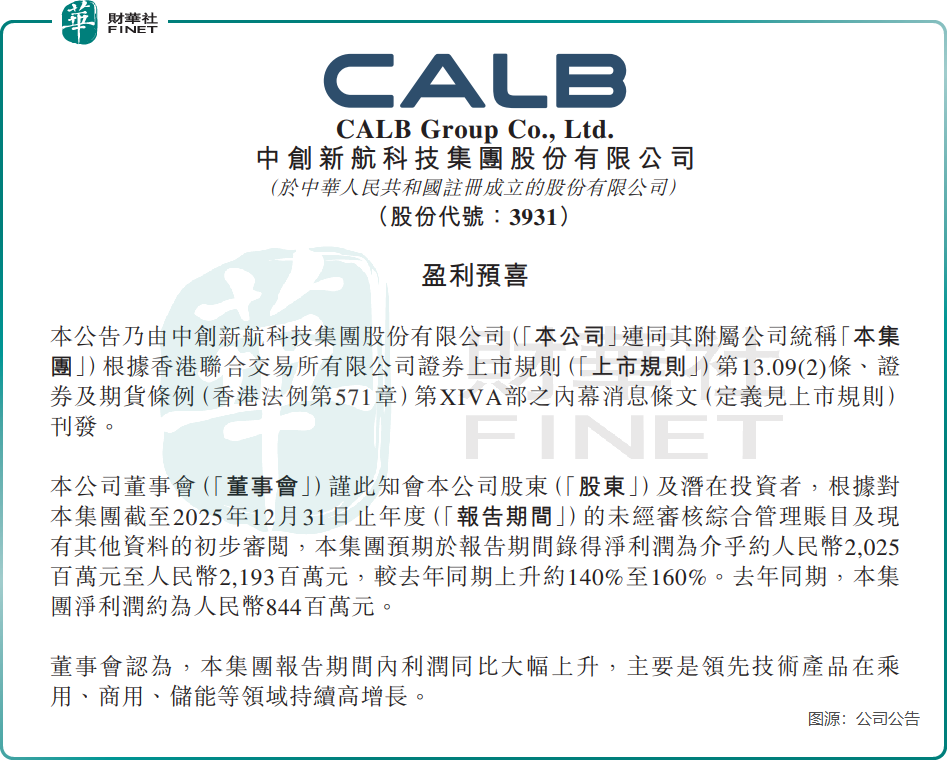

中创新航(03931.HK)2025答卷:利润增超140%,单月装机量跻身全球前三

2月27日盘后,中创新航(03931.HK)的一则盈喜公告,让这家动力电池企业再次站在聚光灯下。

公告显示,公司2025年预计录得净利润20.25亿元(单位人民币,下同)至21.93亿元,较去年同期的8.44亿元暴增140%至160%,这份靓丽的业绩答卷让市场侧目。

公告发布后,3月2日公司股价逆势上涨,截至发稿涨幅为3.16%,过去一年累计涨幅已超60%,资本市场给予积极回应。

更值得关注的是,在近期举办的2025香港财富管理高峰论坛暨第十二届“港股100强”颁奖典礼上,中创新航成功入围“年度优秀新能源上市公司”及“年度最具成长潜力公司”榜单,双重荣誉印证了其业绩表现与竞争实力。

中创新航的利润大爆发,是其在乘用、商用、储能三大业务线协同发力的必然结果。公司近日在官网发文称,其接连斩获小鹏(09868.HK)、零跑(09863.HK)、长安(000625.SZ)等头部主机厂颁发的重磅奖项,2025年动力电池装机量同比增长53%,单月装机排名跻身全球TOP3。

在乘用车领域,中创新航绑定了小鹏、小米(01810.HK)、零跑、智界等销量迅猛增长的车企,搭乘上新能源汽车市场的增长快车。比如,2025年中创新航先后助力零跑C平台多款主力车型改款上市,同时B10、B01、Lafa5车型全新上市海内外累计装车量超10万台。

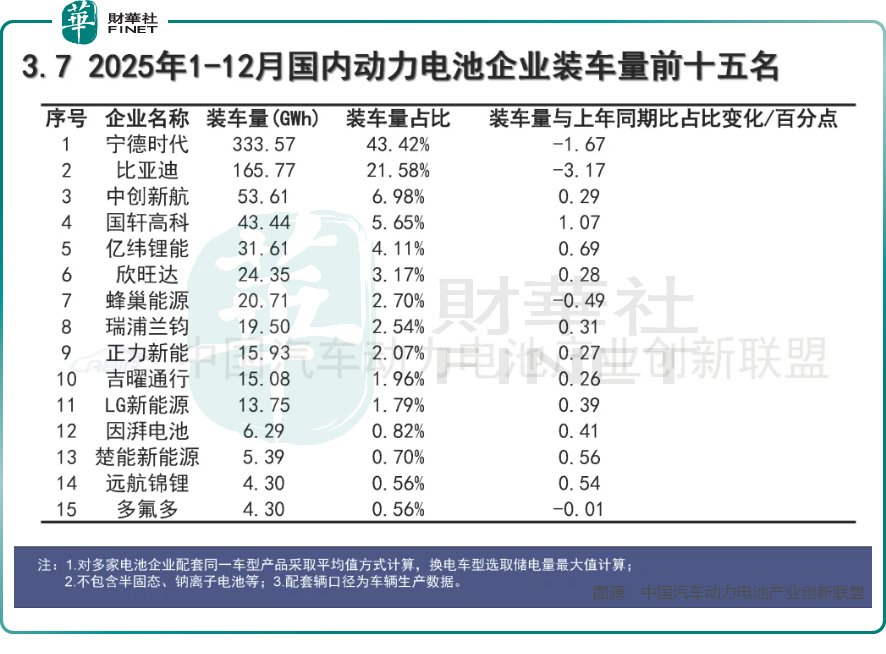

在寡头垄断的市场格局下,中创新航的突围显得尤为亮眼。中国汽车动力电池产业创新联盟数据显示,2025年国内动力电池市场中,中创新航全年市占率同比提升0.29个百分点至6.98%,而宁德时代(300750.SZ)(03750.HK)、比亚迪(002594.SZ)(01211.HK)的市占率分别同比下降1.67和3.17个百分点。

另据SNE Research数据显示,2025年全年中创新航全球市场份额达5.3%,2024年为4.6%,装机量仅次于LG新能源,排名全球第四。

储能业务成为此次增长的最大惊喜,堪称中创新航的“第二增长曲线”。

根据业绩报,于2025年上半年,该业务收入达57.57亿元,同比翻倍增长,占总收入比重从去年同期的22%跃升至35.1%,成为拉动业绩的核心引擎。

国信证券研报指出,中创新航与阳光电源、中车株洲所等行业龙头深度合作,储能市场份额稳步提升。同时,公司加速全球化布局,已在沙特、欧洲等区域实现储能电池交付,积极拓展海外本土客户。

不过,高光之下,中创新航的发展之路仍暗藏隐忧。

动力电池行业原材料价格波动剧烈,中国汽车动力电池产业创新联盟数据显示,2025年底国产电池级碳酸锂价格已升至15万元/吨,若上游矿产、正极材料等价格持续暴涨,将直接挤压利润空间。

行业竞争也日趋白热化,头部企业纷纷扩产降价,可能引发价格战,导致产品盈利水平下滑。

此外,海外市场拓展过程中,贸易保护政策的不确定性也可能成为制约因素,给全球化布局带来挑战。

从行业追随者到全球前三,中创新航用三大业务线的协同增长证明了自身实力,也在资本市场收获了认可。但其面临的行业竞争、成本压力与海外风险同样不容忽视。未来,如何在保持增长速度的同时筑牢盈利壁垒,如何平衡国内市场深耕与海外市场拓展的节奏,将是中创新航需要持续解答的课题。在新能源产业的浪潮中,这家高速成长的电池企业能否持续突围,值得市场持续关注。