重塑全球矿产定价权:“资源民族主义”浪潮下的港股、A股与美股估值对比

2025年,全球矿业迎来历史性转折。在“资源民族主义”浪潮、关键矿产清单落地、以及能源转型与AI需求爆发的多重共振下,矿产资源的估值体系正经历深刻重塑。

港股、A股、美股三大市场,因其投资者结构、资源禀赋和政策敏感度的差异,呈现出趋同与分化并存的复杂估值特征。本文将对比三地估值,剖析核心驱动力,并揭示2026年资金流向。

一、三地估值对比,港股价值洼地修复,A、美股享受战略溢价

从整体估值水平看(剔除异常高偏离值后的均值),三地市场差异显著,反映不同资本对资源股的定价逻辑。

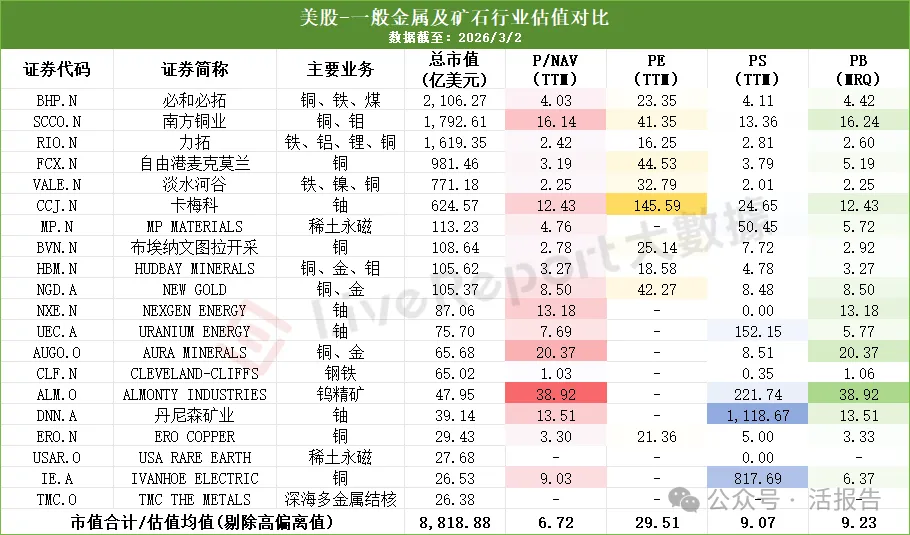

港股估值均值分别为:P/NAV 3.31倍,PE 28.13倍,PS 2.67倍,PB 3.18倍。估值水平对比其他两个市场相对温和,既反映了国际投资者对当前港股周期品种的审慎,也体现了一批行业龙头(如洛阳钼业、中国宏桥)在上行周期前常年处于超低估值。

值得注意的是,市场内部存在显著分化。俄铝(P/NAV仅0.81倍)因不在港股通以及俄罗斯公司涉地缘政治风险,估值远低于中国宏桥、中国铝业等同业。而马鞍山钢铁股份、鞍钢股份等钢铁企业的P/NAV均低于1倍,也侧面印证了市场对传统钢铁行业在此轮周期中的复苏预期仍偏保守。

A股估值均值分别为:P/NAV 5.43倍,PE 57.7倍,PS 4.98倍,PB 6.32倍。尤其是PE和PB的大幅抬升,显示出国内资本市场对战略性资源品种给予了显著的 “稀缺性溢价”和 “流动性溢价” 。然而,与港股趋同的是,传统钢铁板块在A股同样处于相对低估值状态(如宝钢股份P/NAV仅0.71倍),表明资金对行业周期的判断高度一致。

美股估值均值分别为:P/NAV 6.72倍,PE 29.51倍,PS 9.07倍,PB 9.23倍,P/NAV 平均水平高于港、A两个市场。传统矿业巨头(必和必拓、力拓)估值相对合理(PE 15-25倍),但铀、稀土等战略小金属公司即使处于亏损状态,也享有极高的P/NAV和市销率。其高定价并非基于当期盈利,而是基于对未来供需缺口的极致预期。

综合三个市场的P/NAV估值来看,铝和锂的估值范围分别在2-3倍区间和1.5-3.5倍区间(剔除高偏离值的企业),估值水平高于钢铁,但远远低于钨、铜、稀土等。

对于2026年铝和锂价的趋势,机构普遍看涨2026年铝价,摩根士丹利给出牛市目标价3700美元/吨;东吴证券认为锂价合理中枢为人民币15万元/吨,不排除超涨至20万元/吨及以上,储能项目经济性构成价格天花板。根据市场的一致涨价逻辑,铝和锂的相关公司可能还有一定的增长潜力。

这种估值差异的背后,并非简单的市场情绪波动,而是由深刻的结构性力量——政策与地缘政治所驱动。

二、 核心驱动逻辑,政策“有形之手”与地缘“重塑供应链”

2025年金属行情的深化,离不开政策与地缘政治的强力介入,这也为2026年的趋势奠定了基础。

1)由政策驱动,从“稳增长”到“反内卷”与战略管控

2025年9月,工信部等八部门联合发布《有色金属行业稳增长工作方案(2025—2026年)》,明确提出铜、铝、锂等国内资源开发取得积极进展,并设定了产量年均增长1.5%左右的低速高质量目标。这与“十五五”规划建议中强调的 “反内卷” 一脉相承。通过能效、碳排放等市场化手段压减低效产能,类似于钢铁行业的政策路径,旨在修复行业盈利水平。

更为关键的是对战略矿产的出口管制。2025年4月,中国宣布对7类中重稀土实施出口管制,随后范围不断扩大。这直接导致了国际市场相关品种价格飙升,中国正从“资源大国”向“规则强国”转变,争夺全球定价权,亦用以反制美贸关税霸权。

2)地缘政治,资源民族主义浪潮席卷全球

2025年,地缘政治紧张直接演化为对关键矿产供应链的控制权争夺。麦肯锡报告指出,资源民族主义正在重塑全球供应链,超过半数关键矿产面临新的出口限制。

非洲的收紧, 刚果(金)将钴的出口禁令转为更灵活的出口配额制,旨在长期支撑钴价,直接影响了全球钴供应链的稳定性。其中力勤资源(2245.HK)作为镍钴资源的重要参与者,市值和交易活跃度均显著提升。

印尼的延续, 印尼在镍出口管制上的成功经验,试图向钴、铝土矿等领域复制,进一步强化了对资源的掌控。

大国间的博弈,美国考虑对关键矿产加征关税,并与乌克兰、刚果(金)等国家达成资源协议,试图构建“去中国化”的供应链。而中国对锑、镓、锗的出口管制,直接使得西方市场供应紧张,如美国MP Materials停止对华出口稀土作为回应,也标志着关键矿产已成为大国博弈的核心工具。

正是这些宏观力量的博弈,直接决定了资本的微观选择,塑造了2026年初至今的市场热点。

三、2026年资金流向:战略稀缺品种成“资本宠儿”

2026年初至今,全球战略矿产资源的定价逻辑正在重构。资金高度一致地涌入钨、铀、稀土等“供给受限、需求刚性”的稀缺品种,三地市场的领涨标的呈现出惊人的共性。

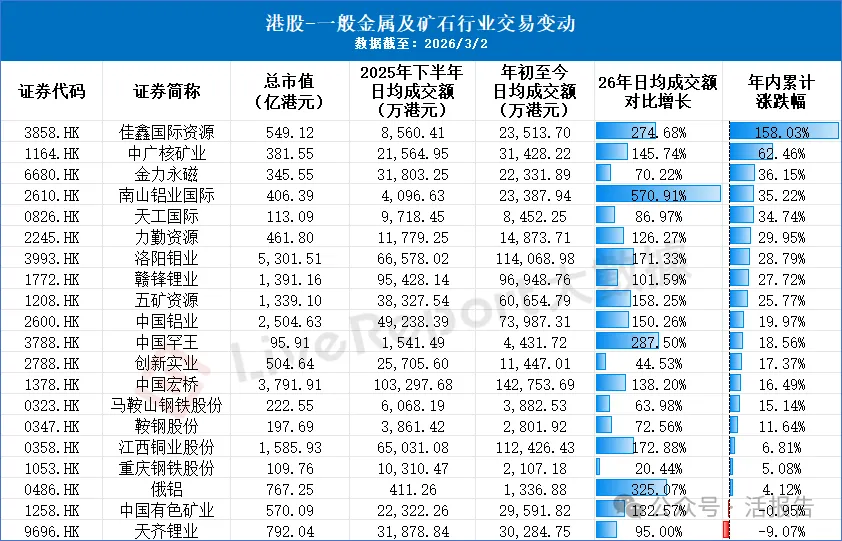

港股市场中,除了洛阳钼业、中国宏桥等龙头保持稳健外,“小而美”的战略标的大放异彩。其中,主营钨精矿的佳鑫国际资源(3858.HK)2026年初至今日均成交额较2025下半年激增274.68%,年内累计涨幅高达158.03%;主营天然铀的中广核矿业(1164.HK)成交额增长145.74%,涨幅达62.46%。这背后是钨被定位为“高端制造的脊梁”,供给持续收紧;而铀作为核电和能源独立的战略资源,其价值被全球重新认识。

稀土永磁亦受追捧, 金力永磁(6680.HK)日均成交额保持高位,年内涨幅超36%。这与稀土供给增速放缓、新能源汽车及机器人需求稳步增长的基本面高度吻合。

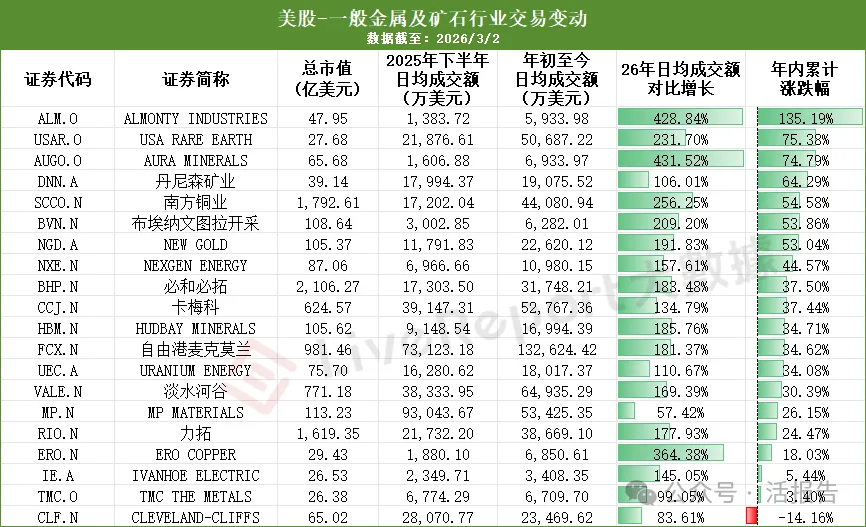

美股市场的交易波动更为剧烈,显示了国际资本对供给约束的极致反应。

2026年铀矿代表之一的丹尼森矿业(DNN.A)年内累计上涨64.29%,2026年的成交额较去年下半年增长106.01%,NEXGEN ENERGY(NXE.N)上涨44.57%,日均成交额增长157.61%。尽管这些公司PE多为负值或极高,但资金更看重其资源稀缺性以及在核能复兴背景下的看涨预期。

此外,稀土标的也在崛起,USA RARE EARTH(USAR.O)年内大涨75.38%,年内日均成交额暴增231.7%。在美中博弈加剧的背景下,北美试图构建本土稀土供应链的每一个动作都被资本放大。

值得注意的是,美股26年内累计涨幅最高的亦是钨矿标的,ALMONTY INDUSTRIES(ALM.O),年内累计上涨135.19%,日均成交额增长428.84%。该公司也是次新股,上市较佳鑫国际资源早1个半月。

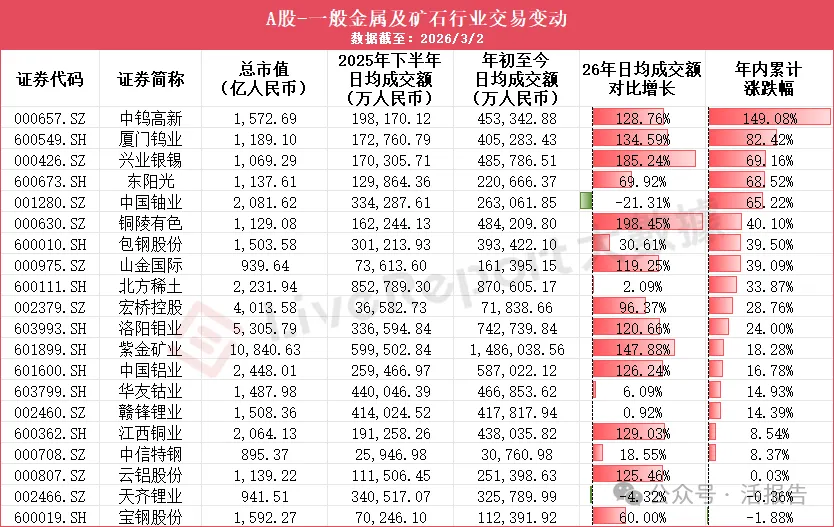

A股市场涨幅居前的同样是具备战略属性的资源品种。其中中钨高新(000657.SZ)年内涨149.08%,厦门钨业(600549.SH)涨82.42%,兴业银锡(000426.SZ)涨69.16%;年内日均成交额增长分别为128.76%、134.59%,185.24%。

综上所述,2026年初至今,无论是港股的佳鑫国际资源(钨)、中广核矿业(铀),美股ALMONTY INDUSTRIES(钨)、丹尼森矿业(铀),还是A股的中钨高新与厦门钨业,其上涨的核心驱动力并非来自当期的盈利,而是源自资源端的供给约束(如中国钨、稀土出口管控,全球铀产能停滞)与需求端的产业革命(高端制造、核能复兴、新能源与机器人)形成的强烈共振。

市场正为资源的不可再生性和战略不可替代性支付高昂溢价。这一趋势表明,投资者的关注点正从传统的工业金属龙头,逐渐转向更具弹性的“小而美”战略标的。未来,谁掌握了稀缺资源,谁就掌握了新一轮科技革命与大国博弈的“入场券”。

文章来源:活报告公众号