马斯克的代码与星辰:解码SpaceX的“三体”商业版图

在人类探索太空的宏伟叙事中,SpaceX(SPCX.US)不再仅仅是一个执行者,这一太空巨擘正在构建一个前所未有的、横跨地球与星际的商业闭环。

这家由埃隆·马斯克创办的科技巨头,打破了太空领域的垄断格局,将太空发射、连接(星链)与AI(人工智能)三大看似独立的领域深度绑定,构建起独一无二的商业生态。随着其正式递表,传闻中750亿美元的融资规模,叠加OpenAI同期上市的传闻,一场席卷全球的资本虹吸效应已然酝酿,而这一切,都将深刻影响全球资本市场的格局,尤其对港股市场带来不容忽视的冲击。

不止于太空:SpaceX的三维生态闭环

提及SpaceX,大众的第一印象往往是“火箭公司”,但事实上,这家企业早已超越了单一的太空发射服务商,成长为一家高度垂直整合的科技集团,其核心竞争力在于将太空、连接与AI三大板块形成闭环,相互赋能、协同发展,构建起难以复制的商业壁垒。

SpaceX的底层逻辑,是以太空板块为基础,以连接板块为盈利核心,以AI板块为未来增长引擎,三者环环相扣。太空板块提供了“太空通道”,通过可重复使用的火箭技术,大幅降低太空探索和卫星部署的成本,为星链的规模化部署奠定基础;连接板块(星链)则借助太空板块的发射能力,构建全球宽带卫星星座,实现地球每一个角落的网络覆盖,同时为AI板块提供海量实时数据;AI板块则通过前沿模型和强大的计算能力,优化太空发射的精准度、星链的运营效率,甚至挖掘太空资源的商业价值,反哺前两大板块的发展。同时,SpaceX还探索利用太阳能或是太空能以反哺高耗能的AI发展。

简单来说:就是用最便宜的火箭(太空)将最多的卫星(连接)送入轨道,再通过覆盖全球的网络为AI计算提供无与伦比的物理基础设施。

这种协同效应,让SpaceX区别于传统的太空企业和科技公司:它既拥有太空领域的技术垄断优势,又具备消费级和企业级的商业变现能力,更掌握了AI时代的核心生产力。马斯克对公司的绝对掌控,更是推动这一生态闭环落地的关键——上市前,马斯克持有12.3%的A类股和93.6%的B类股,拥有85.1%的投票权,其“多行星文明”的长期愿景,得以不受掣肘地贯穿于公司发展战略中,尽管这种高度集中的股权结构也引发了部分关于公司治理的争议,但并未影响其上市进程。

财务透视:AI“烧钱”吞噬利润,连接业务成为“现金牛”

1)太空板块:技术领先,财务"低调"。

自2015年完成全球首次轨道级火箭回收以来,SpaceX确立了至少领先行业十年的优势。猎鹰9号将发射成本从每公斤18,500美元的历史均值降至约2,700美元,降幅达85%。截至2026年3月,猎鹰系列已完成约650次轨道发射,任务成功率超99%,每年承担全球超80%的入轨发射任务。

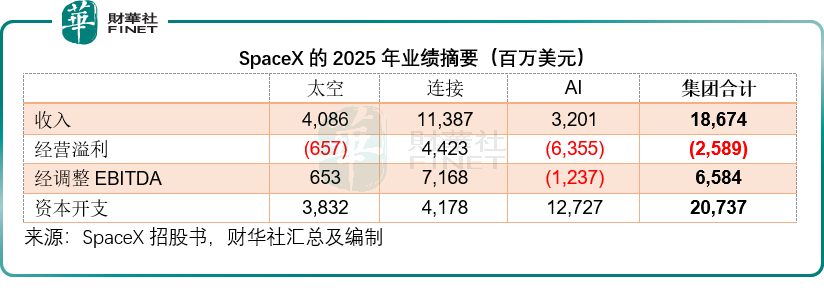

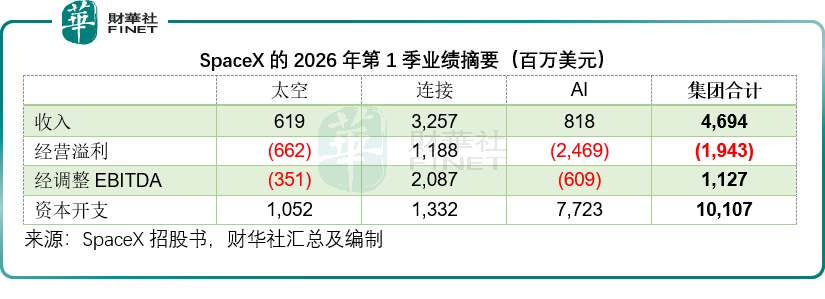

太空业务2025年收入40.86亿美元,同比增长7.64%,但经营亏损达6.57亿美元。这主要因为星舰研发吞噬了30.04亿美元——下一代完全可重复使用运载工具的开发正在加速。2026年第1季数据显示,太空板块资本开支10.52亿美元,主要用于星舰基础设施和下一代猛禽发动机。

值得注意的是,太空板块的"低收入"具有欺骗性。由于大量猎鹰发射用于内部部署星链卫星(相关成本资本化至连接板块),太空板块的收入仅反映第三方客户发射。该公司预计可重复使用的超重型运载火箭星舰会从2026年下半年开始轨道运载,单次100-200公吨的运力将彻底改变发射经济学,目标是将成本再降99%以上。

2)连接是现金流引擎。

星链自2020年激活服务以来,已构建起由约9,600颗近地轨道卫星组成的全球网络,覆盖164个国家,服务约1,030万订户,业务涵盖消费者宽带、企业服务、政府合作及移动服务四大领域,其中星链移动已为30个国家的740万台月活跃设备提供服务。

从服务偏远地区的消费者宽带,到与美联航、嘉年华邮轮等巨头合作的企业解决方案,再到为美国政府提供安全通信的“星盾”项目,连接业务构建了多元且稳定的收入来源。它是目前唯一能够抵消太空与AI业务巨额亏损的“造血机器”。

2025年连接板块实现经营利润44.23亿美元,调整后EBITDA达71.68亿美元,是公司唯一的利润支柱,有效抵消了太空与AI板块的亏损。

3)AI板块:高投入高亏损,资本开支成核心压力。

AI板块是SpaceX的未来布局,依托xAI开展业务,涵盖计算基础设施、前沿模型、消费者和企业应用,但目前处于大规模投入期,亏损持续扩大,而高额的资本开支是其亏损的核心原因。其中,逻辑芯片的高成本和GPU折旧压力,成为拖累AI板块盈利的关键。

2025年AI收入仅32.01亿美元,但经营亏损高达63.55亿美元,主要因为GPU折旧和云计算成本激增,调整后EBITDA为-12.37亿美元。2026年第1季经营亏损较上年同期扩大1.64倍,至24.69亿美元,经调整EBITDA亏损也扩大4倍至6.09亿美元。

这种亏损源于AI基础设施的物理约束——芯片、电力、数据中心。2025年资本开支高达127.27亿美元,远超太空和连接板块的总和,2026年第1季的资本开支单季就高达77.23亿美元,或主要用于基础设施的投入,尤其GPU。

面对昂贵的芯片投入和成本,SpaceX的应对策略是极致垂直整合:与特斯拉(TSLA.US)、英特尔(INTC.US)共建Terafab芯片工厂,目标年产1太瓦计算硬件;同时规划轨道AI计算,利用太空太阳能解决电力瓶颈。

前景展望:从地球到轨道,从万亿到星辰

1)太空:星舰开启月球经济

星舰V3设计运力100公吨,未来V4可能达200公吨,配合"筷子"臂捕获技术实现快速重复使用。SpaceX的终极目标不仅是降低发射成本,更是建立月球经济——利用月球资源制造卫星,通过质量驱动器发射,在月球建立AI计算卫星工厂。这一愿景若实现,将彻底摆脱地球资源限制。

短期内,星舰的成功与否是最大变量。11次飞行测试后,第12次将展示下一代飞船和助推器。若2026年下半年如期开始轨道运载,将加速V3卫星部署(每颗1 Tbps容量,单次发射60颗,容量提升20倍)。

2)连接:从宽带补充到全球基础设施

星链已从"偏远地区解决方案"演变为全球通信核心支柱。V3卫星2026年下半年部署后,配合星舰运力,星座容量将实现数量级跃升。星链移动Gen2服务获得FCC频谱转让批准后,有望从"盲区填补"升级为地面网络的有意义补充。

企业市场的全机队/船队转换(航空、邮轮、陆地移动)和政府星盾项目,将推动连接业务从消费级向企业级、从商业向国家安全延伸。

3)AI:地面到轨道,从成本中心到利润引擎

AI板块短期内或将继续亏损,但SpaceX已展现双重变现能力:一方面通过Grok订阅(190万付费用户)、X广告和Grok Enterprise(企业版)变现;另一方面向Anthropic等第三方出租计算能力,月费高达12.5亿美元。

轨道AI计算是最具颠覆性的长期战略。若2028年成功部署首个轨道数据中心,利用太阳同步轨道的持续太阳能和星链全球连接,每Token成本有望降至地面无法比拟的水平。长期目标每年发射100吉瓦计算能力,相当于2025年美国全年发电量的五分之一。

上市虹吸效应:全球资本震荡,港股或首当其冲

SpaceX递表上市,传闻将融资750亿美元,与此同时,OpenAI也传闻将在几日后提交上市文件。两大科技巨头同期上市,无疑将引发全球资本市场的“虹吸效应”,不仅会改变全球资金的流向,更会对各类市场产生深远影响,其中港股市场所受冲击或将尤为明显。

首先,两大巨头的上市将引发全球资金的虹吸效应。SpaceX作为太空科技领域的绝对龙头,OpenAI作为生成式AI领域的标杆企业,两者均具备极高的市场关注度和投资价值,预计将吸引全球大量机构资金和散户资金的追捧。据市场预测,仅SpaceX的上市融资规模就可能达到750亿美元(约合5,875亿港元),加上OpenAI的融资需求(上个月才完成1,220亿美元私募融资),将从全球资本市场抽走巨额资金,对其他板块和企业的资金供给形成挤压。

其次,市场对同类股份的估值审核将更加严苛。SpaceX和OpenAI的上市,将为太空科技、AI领域的企业树立估值标杆。此前,部分科技企业尤其是AI和太空领域的初创公司,凭借概念炒作获得了较高的估值,而随着两大巨头的上市,市场将以其盈利能力、技术实力和成长潜力为标准,重新审视同类企业的估值,那些缺乏核心技术、盈利前景不明朗的企业,可能面临估值回调压力。

相比全球其他市场,港股市场所受的冲击将更为明显,或主要体现在两个方面:

一方面,资金虹吸效应将直接影响港股的流动性。港股市场本身资金活跃度不及美股,且近年来持续面临资金外流压力。SpaceX和OpenAI的上市,将进一步吸引港股市场的机构资金和散户资金流向美股,导致港股的流动性进一步收紧,尤其对科技板块的资金供给产生较大影响。对于港股中的AI、芯片、航天航空等同类板块企业,资金外流可能导致股价承压,估值回调。

另一方面,港股的科技板块将面临估值重构压力。港股市场聚集了大量科技企业,其中不乏AI、通信、半导体产业链等与SpaceX、OpenAI业务相关的企业。两大巨头上市后,其估值水平将成为市场的“风向标”,港股中的同类企业将被重新估值。那些技术实力较弱、盈利能力不佳的企业,可能面临估值下修;而具备核心技术、盈利前景明确的企业,虽然短期可能受资金虹吸影响承压,但长期来看,将受益于行业估值标杆的建立,获得更合理的估值定价。

此外,港股市场的投资者结构也将受到影响。SpaceX和OpenAI的上市,将吸引全球长期机构投资者的关注,这类投资者更注重企业的核心竞争力和长期成长潜力,可能会调整其全球资产配置,减少对港股中低质量科技企业的配置,转而投向两大巨头及同类优质企业,这将进一步加剧港股科技板块的分化。