【百强透视】福莱特玻璃(06865.HK)半年预亏超3亿,股价何时见底

7月14日,光伏玻璃龙头福莱特玻璃(06865.HK)(601865.SH)发布2026年上半年业绩预告,盈利转亏的业绩预告一定程度上影响了市场情绪。

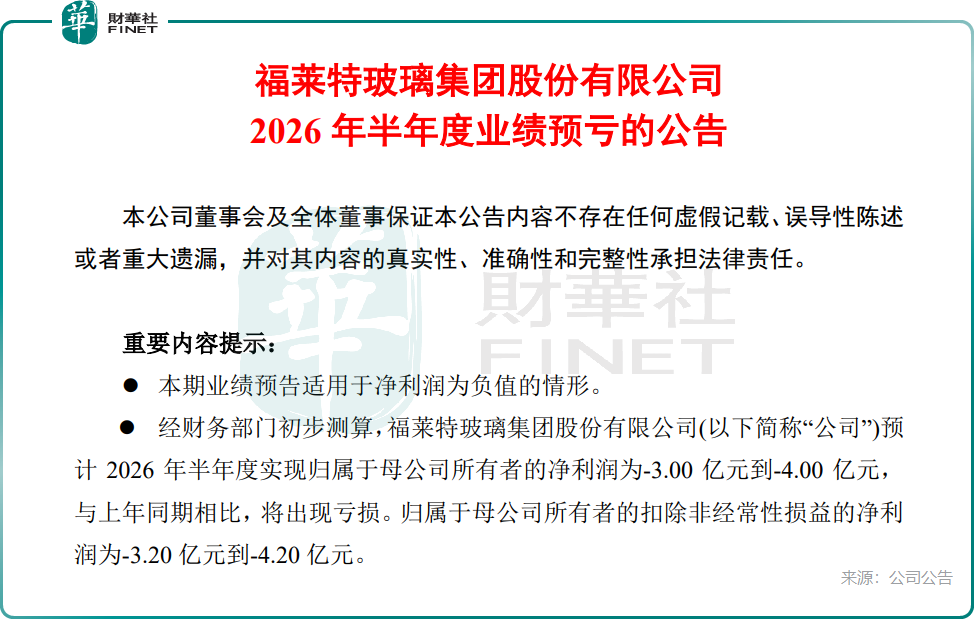

从公告核心数据来看,公司2026年上半年归母净利润预计亏损3亿元至4亿元(人民币,下同),去年同期盈利2.61亿元;扣除非经常性损益净利润亏损3.2亿元至4.2亿元,上年同期扣非净利润2.27亿元,行业下行周期下经营压力显现。

拆分季度数据可见,一季度公司尚实现归母净利润3814.65万元,二季度单季利润大幅转亏,行业供需失衡压力集中释放。

对于业绩转亏,行业分析指出,上半年光伏玻璃行业阶段性产能过剩,产品价格持续走低,行业普遍亏损。同时福莱特玻璃对冷修窑炉、存量玻璃存货计提资产减值,进一步拖累当期利润。虽然全球光伏长期装机需求具备增长空间,但短期国内组件排产不及预期,叠加前期大量新增产能集中释放,行业库存高企,价格战持续压制企业盈利。福莱特虽具备较为领先的成本优势,但难以对冲全行业价格下行带来的毛利收缩。

7月15日,港股福莱特玻璃跌2.03%,A股的福莱特微涨0.22%。盘面成交低迷,机构资金观望为主,暂无明显抄底迹象。近几年公司股价持续下挫,资金担忧行业磨底周期拉长,本次预亏落地进一步释放悲观情绪。

多家机构发布观点,花旗此前维持福莱特“中性”评级,认为短期玻璃供给过剩格局难快速扭转。但也有业内人士提出,中小企业持续冷修停产、产能加速出清将逐步修复供需,龙头凭借海外渠道、规模成本优势,有望率先实现盈利修复,中长期具备估值修复空间。

值得注意的是,福莱特玻璃作为港股光伏赛道热门股,能否获港股100强研究中心评委会青睐,入围第十三届港股100强候选榜单,值得市场期待。据了解,第十三届港股100强评选现已进入筹备阶段,各候选榜单报名通道同步开启。