港股汽车板块估值分化,定价逻辑是什么?

同在港股上市,同样扎根国内新能源赛道,汽车板块却走出泾渭分明的估值体系。

岚图(07489.HK)、赛力斯(09927.HK)、奇瑞汽车(09973.HK)、长城汽车(02333.HK)、广汽集团(02238.HK)市盈率估值长期处于个位数,市场更多以传统硬件制造商进行定价。

然而,比亚迪(01121.HK)、理想(02015.HK)、零跑(09863.HK)、小鹏(09868.HK)、蔚来(09866.HK),则持续享受估值溢价。

资本定价分歧的底层,从来不止简单的盈利与销量数字,核心分界线或在于:车企是否掌握智能化底层自主权,能否讲述软件定义汽车、长期持续迭代的成长叙事。

估值鸿沟显现:一条分界线割裂港股汽车两大阵营

从当前二级市场定价不难观察到清晰分层。

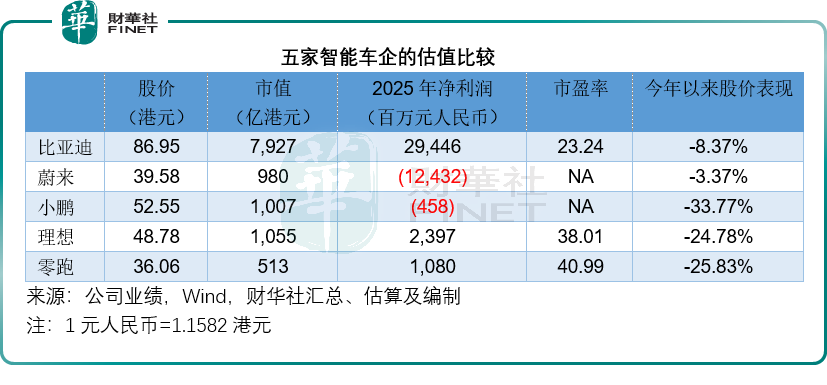

截至统计时点,比亚迪H股市值接近8000亿港元,静态市盈率23.24倍;理想汽车市盈率38.01倍,零跑汽车市盈率高达40.99倍。蔚来、小鹏尚未实现全年稳定盈利,但两者近千亿级市值体量,显著甩开传统自主车企。

反观岚图、赛力斯、奇瑞、长城、广汽,市盈率估值更多是按其作为工业股定价,同样以拓展智能车为导向,为何存在如此迥异的估值差距?

市场给予两类企业截然不同的估值标尺,我们认为核心差异落在智能驾驶话语权之上。

岚图、赛力斯多款主力车型采用华为全套ADS高阶智驾方案,底层算法、数据迭代由华为主导,车企主要负责整车制造与底盘调校,车辆软件订阅相关收益按合作协议分成、车企无法独享长期软件增值现金流。对资本市场而言,这类企业更接近整车代工厂,缺少独立软件可产生的持续现金流预期,难以获得科技成长溢价。长城、广汽、奇瑞虽均自研基础L2级ADAS并推进高阶城市智驾研发,但尚未形成全栈自研、数据自闭环的规模化成熟体系,部分高端车型高阶智驾模块仍外部采购,同样被归入传统整车估值框架。

与之相对,比亚迪、理想、小鹏、蔚来、零跑均搭建了自主可控的智能体系。

理想和小鹏坚持智驾算法全栈自研,独立完成数据闭环和OTA持续迭代;理想更已推进自研智驾芯片流片;零跑自研Leapmotor Pilot智驾算法及四叶草电子电气架构,是国内少数自研智驾芯片的车企之一。

比亚迪则构建了覆盖从天神之眼基础版到高阶版的完整智驾系统矩阵,均为自主开发,同时推进自研芯片落地。蔚来搭建完整座舱与智驾自研体系,叠加自研芯片和SkyOS操作系统,辅以换电生态构筑差异化壁垒。

资本市场愿意为自主智能化体系支付溢价,本质逻辑是:硬件之外,车企有望在未来打开软件订阅、持续OTA等长尾收入空间,商业模式不再局限于一次性车辆销售。

不过,需要厘清的是,智能化自研只是估值溢价的一个核心因素,却不是唯一原因。同样身处第一梯队,五家企业年内股价全线走弱:跌幅从3.37%到33.77%不等,估值水平持续分化,背后反映的是资金对各家增长持续性、盈利质量及长期天花板的预期出现剧烈分歧。

盈利、投入、商业模式拉开预期差距

比亚迪以接近8000亿港元市值稳居板块龙头,体量远超其余四家之和。

不同于蔚小理零跑依靠智能化作为核心估值主线,比亚迪的估值基石或是全产业链的垂直整合——三电系统、电池、电机、电控、大部分传感器自研自产,覆盖5万至50万元全价格带产品矩阵,规模效应无人能及。2025年公司营收突破8039.65亿元(单位人民币,下同),扣非归母净利润达294.46亿元,其区别于“新势力”的独特之处是能稳定实现大规模盈利。但市场同样存在担忧:国内市场竞争加剧,2026上半年国内销量承压,叠加公司不侧重软件订阅成长叙事、高阶智驾商业化宣传节奏相对保守,叠加传统整车制造业务占比高,这些因素叠加可能是其市盈率横亘在20倍左右的原因。

资本或看重理想在高端家庭赛道相对稳定的盈利能力。其2025年虽然保持正盈利,但相较于上年仍下滑77.53%(非美国公认会计准则下),2026年第1季汽车及相关业务毛利率更低至6.1%的水平,或显示出其增长瓶颈。

零跑汽车的市盈率估值相对较高,原因可能是:其一,收入保持增长,且已在2025年实现盈利,自研零部件降本模式得到验证;其二,产品锚定10–25万主流大众市场,叠加出海快速放量。但分歧同样突出:品牌定价上限低于理想、蔚来,整体毛利率低于同行,2026年第1季重回亏损,市场或担忧价格战环境下盈利稳定性存疑。

小鹏2025全年小幅亏损,尽管2026年第1季毛利率按年增加5个百分点至20.58%,但营收同比下滑、国内销量承压。亮点是XNGP全栈自研智驾持续迭代,全球化车型规划落地。但持续激烈的价格战、阶段性盈利波动,或让资金退避三舍。

蔚来的2025年录得百亿级亏损,但2026年第1季经调整利润实现小幅盈利,毛利率有明显改善;依托高端品牌定位和换电服务体系构筑护城河,但长期困扰市场的难题依旧是营销费用高企,单车盈利压力或长期存在。

2026年上半年销量盘点

2026年上半年,国内新能源汽车市场彻底告别增量普涨阶段,进入存量竞争、结构分化的新阶段。

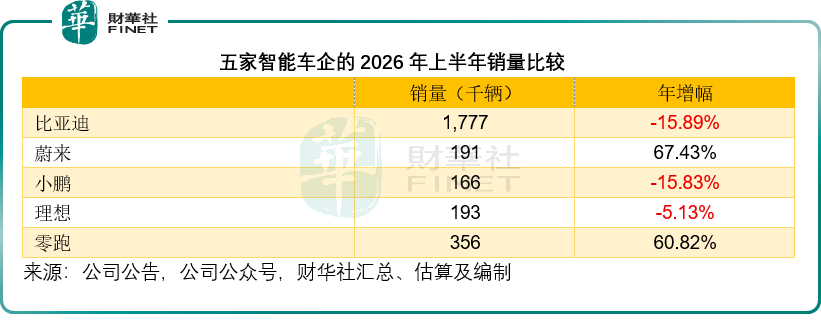

比亚迪依旧维持绝对销量龙头地位,上半年累计销量177.7万辆,体量远超同行,但同比下滑15.89%,本土市场增长见顶趋势明确。国内市场内卷加剧、价格战持续透支盈利空间,公司增长重心已从国内放量全面转向海外突围。

零跑、蔚来成为行业为数不多的高增长标的。零跑依托高性价比量产车型矩阵,深耕主流家用市场,上半年销量35.6万辆,同比增长60.82%,规模扩张速度领跑行业;蔚来凭借多品牌矩阵完善、产品力持续升级,高端市场份额稳步提升,上半年销量19.1万辆,同比大增67.43%。

理想、小鹏则进入阶段性调整周期。理想原有增程车型销量增长红利逐步消退,纯电车型虽已实现稳定交付,但整体规模暂未完全对冲增程增长放缓压力,上半年销量19.3万辆,同比微降5.13%;小鹏受产品迭代节奏滞后、市场竞争加剧影响,上半年销量16.6万辆,同比下滑15.83%,短期市场竞争力承压。

出海能力:下一代估值分化的核心胜负手

国内新能源市场增量见顶、内卷常态化,出海布局已从企业可选战略,转变为维持高估值、突破增长瓶颈的核心必备能力,成为未来车企估值再分层的关键变量。

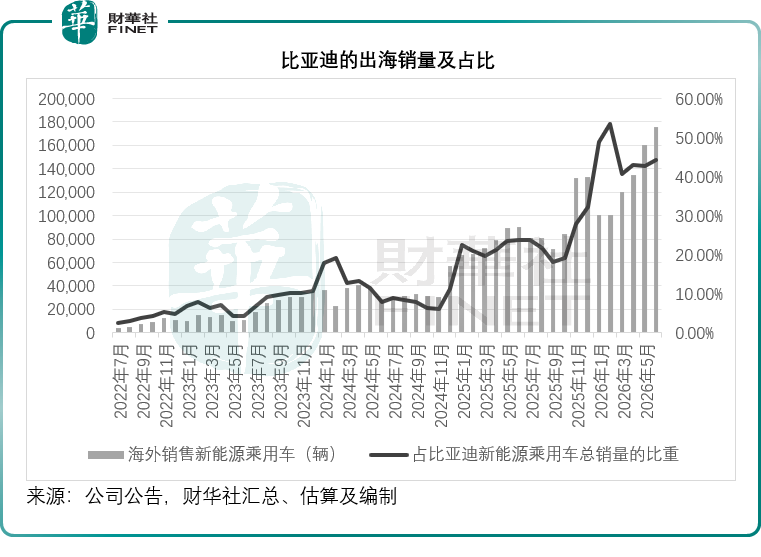

当前五大梯队中,比亚迪出海优势呈现碾压式领先。海外市场高速增长,有效对冲了国内销量下滑的压力,形成稳定的第二增长曲线。依托完善的产业链配套、多元化的产品矩阵与成熟的海外渠道布局,比亚迪已站稳全球新能源市场,是目前唯一实现规模化出海、海外营收具备实质贡献的国内头部车企。

但是,从下图可见,出口占比在最近几个月似乎停滞不前,维持40%左右水平,出口能否继续抵消内销转弱的负面影响仍有待观察。

另一方面,2026年以来,小鹏、理想、零跑均已提速全球化布局,形成差异化出海路径,只是现阶段尚未形成比亚迪级别的规模化体量。

2026年3月,小鹏正式落地墨西哥市场,发布拉美三年战略,规划2027年持续投放纯电、增程全新车型,目标抢占拉美主流市场份额,同时搭建完善的海外售后仓储与渠道体系,保障本地化服务能力。与此同时,小鹏北非市场布局成型,逐步完成多区域海外市场卡位,全球化落地节奏清晰。

理想汽车主打“高端增程出海”差异化路线,聚焦海外新兴市场稳步渗透。公司已在德国、美国设立海外研发中心,搭建标准化海外销服体系,2026年持续落地中亚、西亚及北非市场,先后进驻乌兹别克斯坦、哈萨克斯坦、阿塞拜疆、埃及等国家,输出L9、L7、L6等成熟增程主力车型,以高端产品矩阵打开海外增量空间,走精品化出海路线。

零跑汽车依托“大厂渠道赋能+区域本土化认证”快速突围,出海业绩已率先兑现。2026年7月,零跑B10完成墨西哥本土化认证并启动交付,借助Stellantis集团成熟渠道资源快速铺开本地销售网络;其出海成果已体现在财报端,2025年零跑欧洲业务收入达56.10亿元,同比暴涨478.68%,非内地业务收入占比从3.40%提升至8.96%,是目前新势力中海外营收兑现最明确的企业。

结语

当前港股新能源汽车板块的极致估值分化,或并非短期市场情绪所致,而是行业商业模式迭代、技术话语权更迭与全球化能力分层的必然结果。

港股市场早已跳出传统制造业的营收、利润单一定价框架,形成了相对清晰的二元估值体系:缺乏智能化自研自主权、依赖外部成套方案的车企,被市场定义为硬件代工企业,长期锁定低估值工业股区间;而掌握智驾全栈自研、拥有持续软件迭代能力、具备长期科技变现空间的智能车企,持续享受显著的成长溢价。

在科技自研这一核心分水岭之下,头部五大智能车企内部再度出现明显分化。比亚迪依托全产业链垂直整合构筑绝对稳健基本盘,以规模化盈利守住行业龙头地位,但智能化迭代节奏偏稳健,估值弹性相对有限;零跑凭借极致成长速度与轻量化运营优势斩获高估值,但盈利稳定性仍待市场验证;理想凭借高端盈利模型获得估值溢价,却面临国内增长瓶颈与转型压力;小鹏、蔚来手握硬核自研技术与长期科技叙事,却仍处在盈利打磨、全球化突围的关键投入期。

展望未来,国内新能源市场存量内卷常态化,销量普涨时代彻底终结,全球化能力或接替单纯的技术自研,成为下一轮车企估值重构的核心胜负手。比亚迪已实现海外规模化落地,构筑稳固第二增长曲线;小鹏、零跑、理想加速推进海外建厂、渠道铺设与本土化认证,出海业绩逐步兑现,新一轮的行业梯队洗牌与价值重估已然开启。短期股价波动与盈利阵痛,不会改变智能汽车“技术自研+全球扩张+软件增值”的长期发展主线,具备核心技术壁垒、经营韧性与全球化潜力的企业,有望穿越周期,兑现长期价值。

在港股新能源赛道格局重塑、价值分化加剧的行业背景下,市场亟需一套客观、专业、多维的评价体系,甄别优质上市标的、挖掘行业真正标杆、还原企业真实投资价值。在此关键节点,第十三届港股100强评选活动已正式进入筹备启动阶段。作为港股市场具备高公信力与行业影响力的标杆评选IP,本届评选由港股100强研究中心主办,依托覆盖经营业绩、成长潜力、技术创新、全球化布局、公司治理与资本市场回报的多维量化评价体系,精准适配新能源汽车、硬科技、高端制造等新经济赛道的价值特征,系统性筛选赛道内优质核心标的,为机构投资研判、产业趋势研究、市场价值发现提供权威、公允的参考依据。