【百强透视】全靠实验猴涨价?昭衍新药(06127.HK)半年净利最高预增13.8倍

7月15日,港股生物医药、CRO外包板块全线冲高。其中,维亚生物(01873.HK)涨16.10%,康龙化成(03759.HK)涨6.02%,凯莱英(06821.HK)涨4.78%,药明康德(02359.HK)涨4.43%,金斯瑞生物科技(01548.HK)涨3.78%,药明生物(02269.HK)等均涨。

其中,药物安评赛道龙头昭衍新药(06127.HK)成为当日医药板块最受关注标的之一,全天大涨23.78%,收盘价27.48港元,资金抢筹情绪拉满;其A股昭衍新药(603127.SH)更是强势封板,报50.62元/股。

从消息面看,昭衍新药于7月14日盘后披露的2026年上半年业绩预告,炸裂的利润数据是刺激其A、H股今日大涨的关键因素。

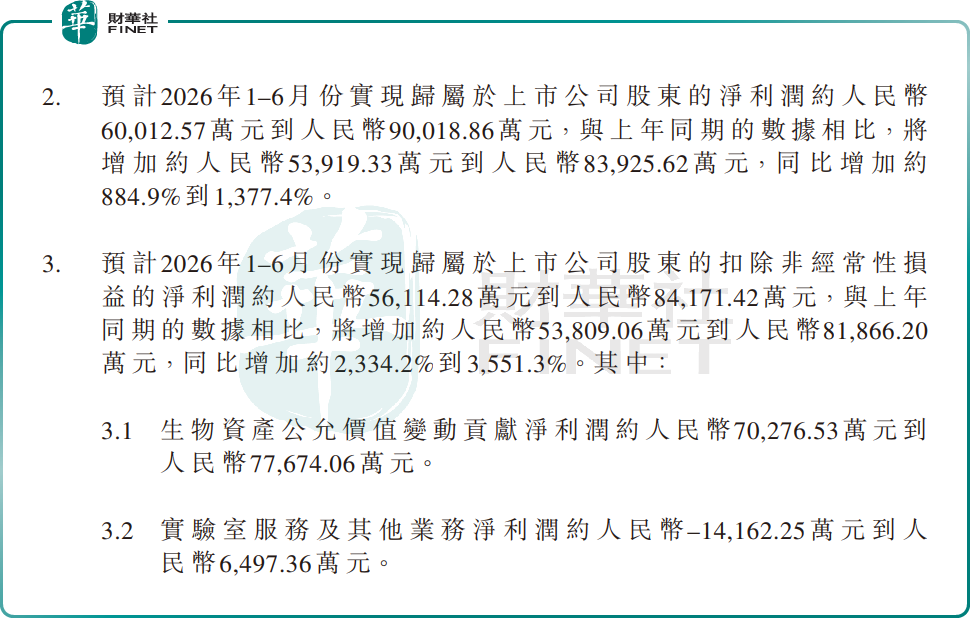

公告显示,昭衍新药预计,上半年营收为6.69亿元(单位:人民币,下同)至7.39亿元,同比仅增长0%至10.5%;但盈利端,公司利润则呈现爆发式增长,期内预计归母净利润约6亿元至9亿元,同比大增884.9%至1377.4%;扣非净利润为5.61亿元至8.42亿元,同比暴增2334.2%至3551.3%。

但拆解盈利结构发现,本次利润暴涨的核心推手,并非来自主业实验室服务,而是实验猴等生物资产公允价值增值。

资料显示,昭衍新药是国内布局实验猴最早、储备规模最大的CRO安评龙头,通过大额并购+自建猴场持续深耕,目前自有食蟹猴存栏超5万只,90%为自养繁育,在业内被称为“囤猴大户”。

步入2026年,随着国内新药临床试验申报量创历史新高,研发需求快速释放。而食蟹猴由于繁殖周期长(6-7年)且种群老化,供给存在明显缺口,这使得实验猴价格持续上行。叠加猴子自然成熟增值带来资产价值重估,昭衍新药预计,今年上半年,生物资产公允价值变动为公司贡献7.03亿元至7.77亿元净利润,单一项就覆盖全部盈利区间。而去年同期,公司生物资产公允价值变动贡献净利润仅为8785.41万元。

反观核心实验室服务主业及其它服务,上半年净利润约亏损1.42亿元至盈利6497.36万元,行业竞争带来的盈利压力仍未彻底消除。

昭衍新药坦言,公司实验室继续保持良好稳定的运营状态,虽然行业整体复苏,但是受前期行业激烈竞争的滞后影响,上半年营收仅实现微增,毛利水平仍待恢复。

在实验猴供给偏紧格局中,不少投资者看好实验猴涨价带来的资产增值红利,但风险同样不容忽视。

首先,昭衍新药营收增长乏力,主业盈利能力偏弱,业绩高度依赖生物资产评估增值,一旦后续实验猴价格回落,公允价值收益将大幅缩水,利润会快速回归承压状态。

其次,行业内卷仍未结束,同行持续低价竞争,实验室订单毛利率短期难有大幅改善,主业扭亏具备较大不确定性。

再者,自6月中旬股价启动反弹至今,昭衍新药A股累计涨幅近6成,其H股累计涨幅近7成。此轮短期上涨行情已积累大量获利盘,若后期实验猴供需、创新药订单不及预期,估值存在快速回调压力。

整体而言,短期实验猴涨价带来的账面红利,推升了昭衍新药业绩与股价,但CRO主业复苏节奏不及预期是长期制约。建议投资者后续重点跟踪实验猴价格走势、实验室订单毛利率、创新药研发投放三大核心指标,区分一次性资产增值收益与主业真实成长空间,理性把控投资节奏。

另值得一提的是,昭衍新药是港股百强系列个股,公司在第十二届“港股100强”颁奖典礼上,摘得“年度医药医疗创新先锋”大奖。目前,第十三届“港股100强”评选活动正筹备中,昭衍新药能否再度入选,投资者且拭目以待。