【百强透视】卖资产狂赚!和黄医药(00013.HK)利润暴增,股价大涨

2025年,港股创新药板块迎来强势上涨行情,三生制药(01530.HK)、科伦博泰生物(06990.HK)等龙头标的大幅走强,背后是资金面回暖、基本面改善、创新药出海提速与政策支持等多重因素共振。

而根据最新消息,在2025香港财富管理高峰论坛暨第十二届“港股100强”颁奖典礼上摘得“年度医药医疗创新先锋”大奖的和黄医药(00013.HK)已披露2025年全年业绩,其表现如何?

整体业绩:净利润激增11倍,现金流充裕支撑研发

3月5日盘后,和黄医药发布业绩公告称,2025年,公司的收入总额约为5.49亿美元,同比下降近13%;净利润为4.58亿美元,同比增加1099%;股东应占净利润4.57亿美元,同比增加1111%;不派息。

不难发现,和黄医药在收入下跌的情况下却取得了利润疯涨的成绩,其原因在哪儿?这是因为在2025年4月公司以6.08亿美元的价格卖掉了上海和黄药业45%的股权,获得了近4.16亿美元的税后出售利润,这部分利润是“一次性买卖”,不是靠主营业务挣来的。

不过,若剔除出售上海和黄药业带来的4.16亿美元利润,2025年和黄医药仍有超过0.40亿美元的利润,较2024年的0.04亿美元利润依旧实现了大幅增长。

另外,得益于出售资产等因素,截至2025年年末,和黄医药的现金余额已增至13.67亿美元,较2024年末的8.36亿美元大幅增加,资金充裕,这有利于业务管线的优化及未来投资及产品渠道的发展,同时增强公司的财务灵活性和抗风险能力。

和黄医药代理首席执行官兼首席财务官郑泽锋在业绩报告中表示:“我们拥有稳健的财务状况,现金余额达14亿美元,有助于加速推进ATTC技术平台及其创新候选药物的开发。2025年是和黄医药连续实现盈利的第三年,我们目标依然是保持财务自给自足,持续发现并将更多创新产品推进至临床开发阶段。”

核心业务需关注:多款产品收入下降,下半年销售回暖

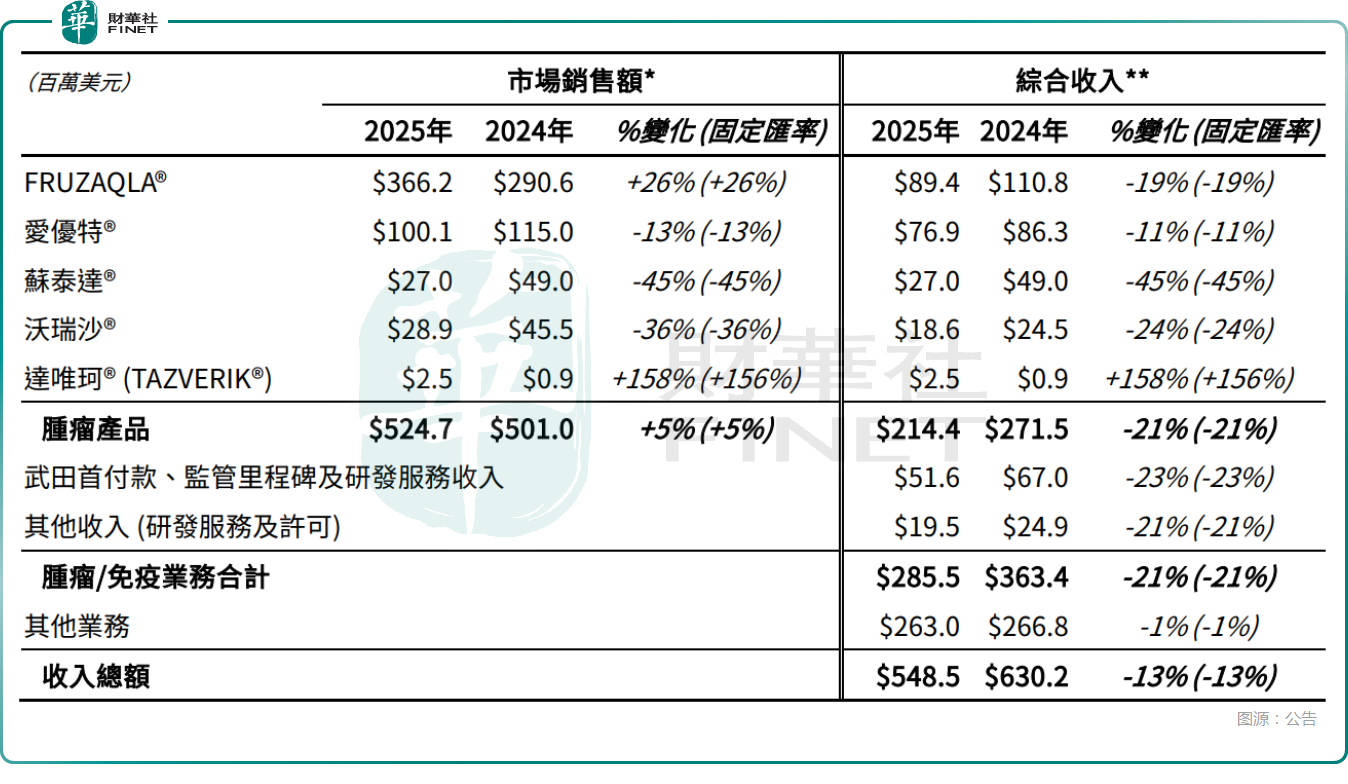

分业务来看,2025年全年,和黄医药核心的肿瘤/免疫业务综合收入为2.86亿美元,同比下降21%。

其中,由武田负责销售的FRUZAQLA®市场销售额增长26%至3.66亿美元,这得益于迄今在38个国家获得批准后实现强劲增长,包括于2025年在超过15个国家获批。近期增长主要得益于在欧洲、亚洲和美洲的持续上市推进(2025年年底上市的国家包括葡萄牙、比利时、韩国和墨西哥),该产品满足了结直肠癌对创新治疗方案的迫切需求。后续的医保覆盖也在稳步推进,目前有近20个国家已将产品纳入医保范围,促使产品获得良好的市场接受度。

2025年全年,FRUZAQLA®的综合收入为8940万美元,同比下降19%,出现了显著下降。

此外,2025年全年,爱优特®综合收入为7690万美元,同比下降11%;不过下半年销售额较上半年增长33%,呈现明显回升态势;苏泰达®、沃瑞沙®的综合收入分别为2700万美元、1860万美元,也都出现了较大程度的同比下滑。

而达唯珂®的综合收入同比大增158%,但规模仍较小,仅为250万美元。

另外,其他业务收入(主要来自处方药分销)保持平稳为2.63亿美元,同比下降1%。

需要指出的是,和黄医药在业绩报告中强调:“随着重新调整商业团队的定位以支持持续增长的成效逐步显现,我们在2025年下半年的表现呈现出明显的转折点,市场销售额较2025年上半年增长24%。其中,与市场销售额的情况类似,在中国的肿瘤产品收入亦于2025年下半年达到类似转折点,2025年下半年的销售额较上半年增长23%。”

新一年业绩指引如何?

在业绩报告中,和黄医药还提供了业绩指引相关信息。

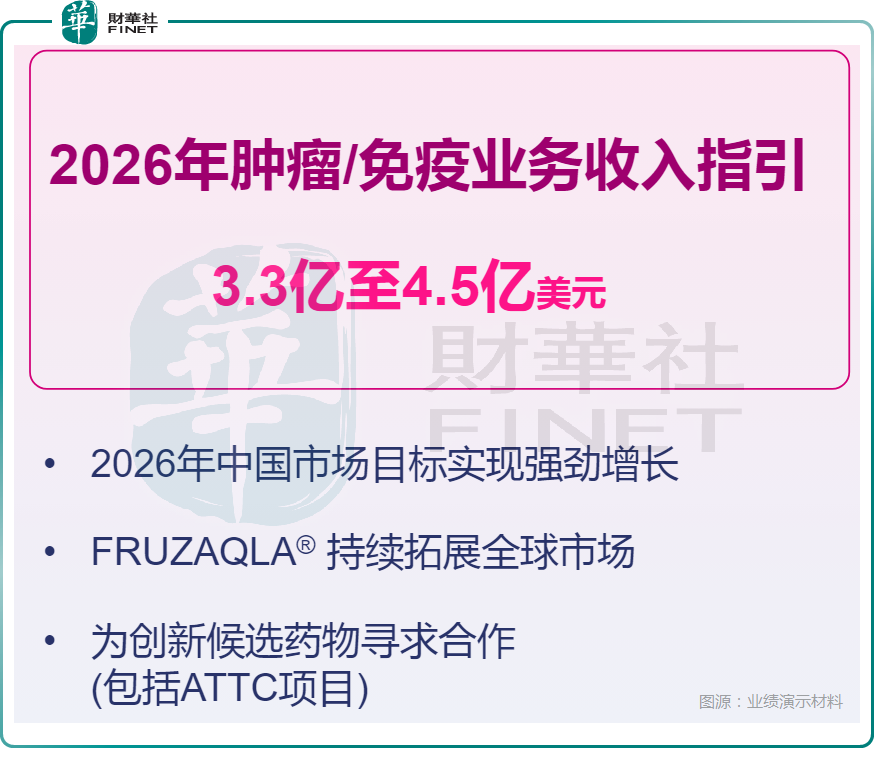

和黄医药称,2026年肿瘤/免疫业务综合收入的全年指引在3.3亿美元至4.5亿美元之间,反映了和黄医药中国商业营运的持续增长势头、FRUZAQLA®在全球范围内的持续商业扩张,以及创新候选药物新的合作机会。

对比2025年肿瘤/免疫业务综合收入2.86亿美元来看,2026年这部分核心业务的综合收入有望实现较大幅度上涨。

结语

总的来看,和黄医药在2025年交出了一份表现不俗的成绩单,扣除掉出售资产带来的一次性利润,其利润仍实现了大幅增长。目前公司在手现金充裕,2026年预期将有多款产品取得新的进展,核心业务的综合收入也有望实现大幅度增长。

而从资本市场的反应来看,3月6日,其股价一度大涨逾10%,但此后出现回落,截至发稿时间仍涨超4%,成交也出现放大,反馈比较积极,其后续走势值得关注。