绩后“闪崩”!思摩尔国际大跌逾18%,最新财报到底哪错了?

3月18日,思摩尔国际(06969.HK)、腾讯音乐-SW(01698.HK)、健康160(02656.HK)等多股出现显著下跌。其中,思摩尔国际在盘中出现“跳水式”暴跌,截至发稿时间放量大挫逾18%,且跌破了最近几个月的盘整区间。

而就在前一天盘后,思摩尔国际刚刚交出2025年全年“成绩单”:收入创历史新高、HNB业务爆发。

一边是亮眼增长数据,一边是股价用脚投票,业绩利好变股价利空,思摩尔这份财报,到底藏着哪些让资金恐慌的“雷点”?

收入创新高,利润却在“拖后腿”

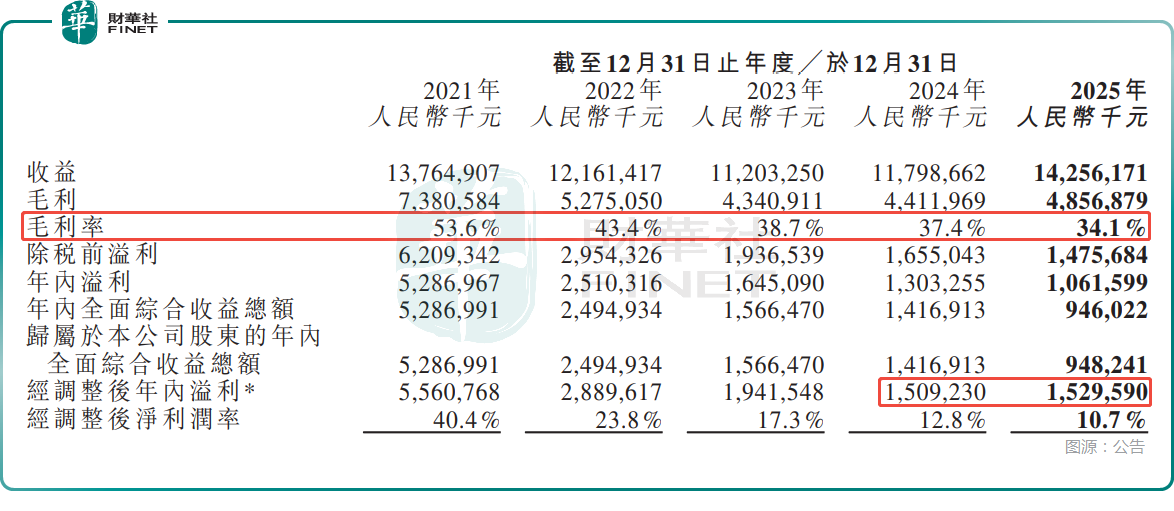

先看纸面数据,2025年,思摩尔国际实现收入142.56亿元(人民币,下同),同比大涨20.8%,创下上市以来新高,表现亮眼。

思摩尔国际主要有两个业务板块:(1)面向企业客户业务(ToB业务)专注于为领先烟草公司、独立雾化品牌及其他企业客户研究、设计及制造雾化产品、加热不燃烧(HNB)产品、特殊用途雾化产品及雾化医疗产品,及提供围绕该等产品的相关技术服务;(2)自有品牌业务专注于研究、设计、制造及销售自有品牌电子雾化产品及雾化美容产品。

2025年,ToB业务贡献收入113.44亿元,同比增长约21.7%。主要得益于雾化业务录得增长。

其中,被思摩尔国际寄予厚望的HNB经过多年研发后实现了不俗的商业化成绩——2025年HNB的收入突破12亿元,助力战略客户在日本、欧洲上市产品,成为未来最确定增长极。

2025年,自有品牌业务录得收入约29.12亿元,同比增长约17.6%,受益于旗舰产品迭代、扩大渠道覆盖及市占率持续增长,公司的自有雾化品牌VAPORRESSO再次实现增长。

在收入端表现不俗的情况下,思摩尔国际的问题出在了利润端,直接戳中市场敏感点。数据显示,2025年,公司的净利润为10.62亿元,同比大降18.5%;经调整净利润约为15.30亿元,仅同比微增1.3%,几乎“零增长”;宣派末期股息每股普通股20港仙。

思摩尔国际的收入规模跑得飞快,但利润端没能跟上,这或许是资金用脚投票的核心导火索。

业绩“变脸”根源,钱到底去哪了?

思摩尔国际收入大涨,经调整净利润仅录得微增的原因并不复杂。

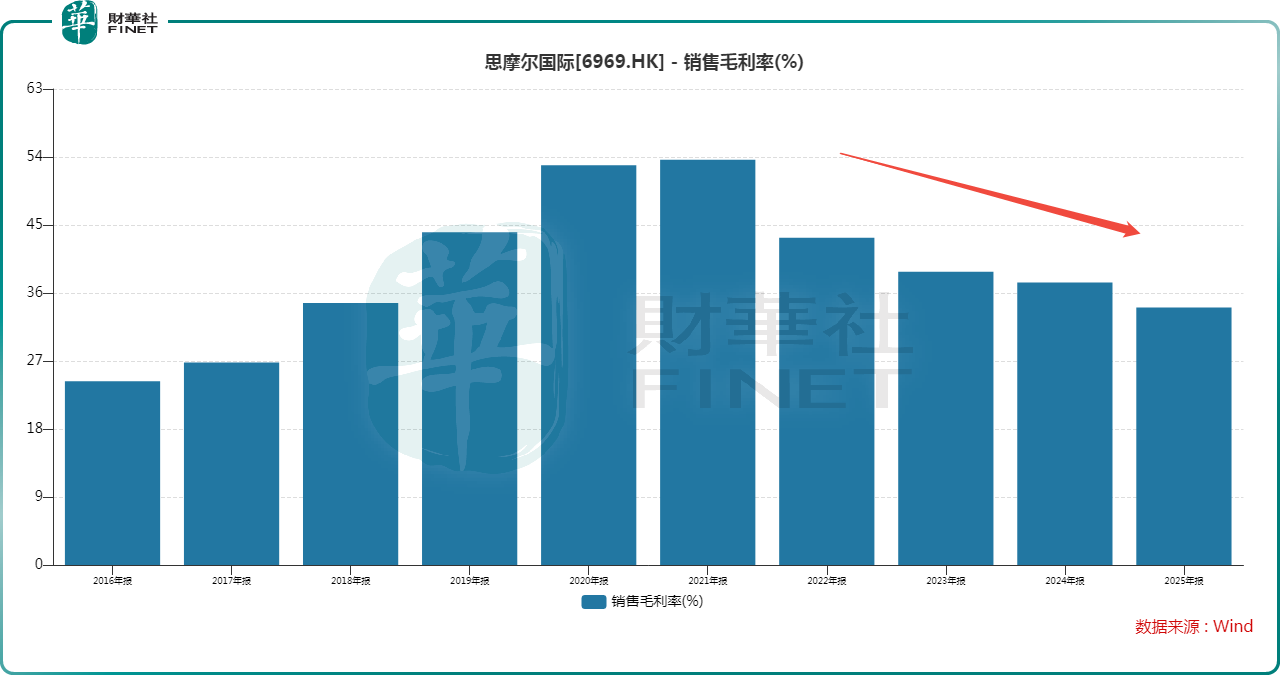

一方面,毛利率持续下滑,盈利底盘被侵蚀。数据显示,2025年公司的毛利率继续下降至34.1%,远不如早年超过50%的水平。

另一方面,费用“三高”压力爆发,吃掉利润。2025年,思摩尔国际的行政开支达12.86亿元,同比暴增40.6%,主要是股份支付、合规法律费用大增;研发开支约为15.23亿元,同比下降约3.1%,但依旧维持高位;分销及销售开支虽微降,但自有品牌全球化投入持续加大。

此外,公司全年录得汇兑亏损1.51亿元,诉讼和解开支1.76亿元,所得税开支同比增17.7%至4.14亿元,几项合计直接大幅拖累净利表现。

在现金流方面,思摩尔国际2025年的经营现金流净额为4.87亿元,较上年的17.53亿元大幅下滑,这个点也值得留意。

结语

总的来看,思摩尔国际的HNB与合规逻辑没有证伪,龙头地位依旧稳固,但利润率修复、费用管控、现金流改善,已经变成市场最迫切的拷问。对于公司而言,2026年能不能把“规模增长”真正转化为“利润增长”,将决定它是重回成长,还是继续陷入估值杀跌。