【百强透视】微博2025成绩单:短期承压之下,AI能否撑起新增长?

3月18日,微博(09898.HK)(WB.US)正式发布2025年第四季度及全年财务业绩,这份成绩单勾勒出“短期盈利波动、长期增长逻辑清晰”的复杂格局。

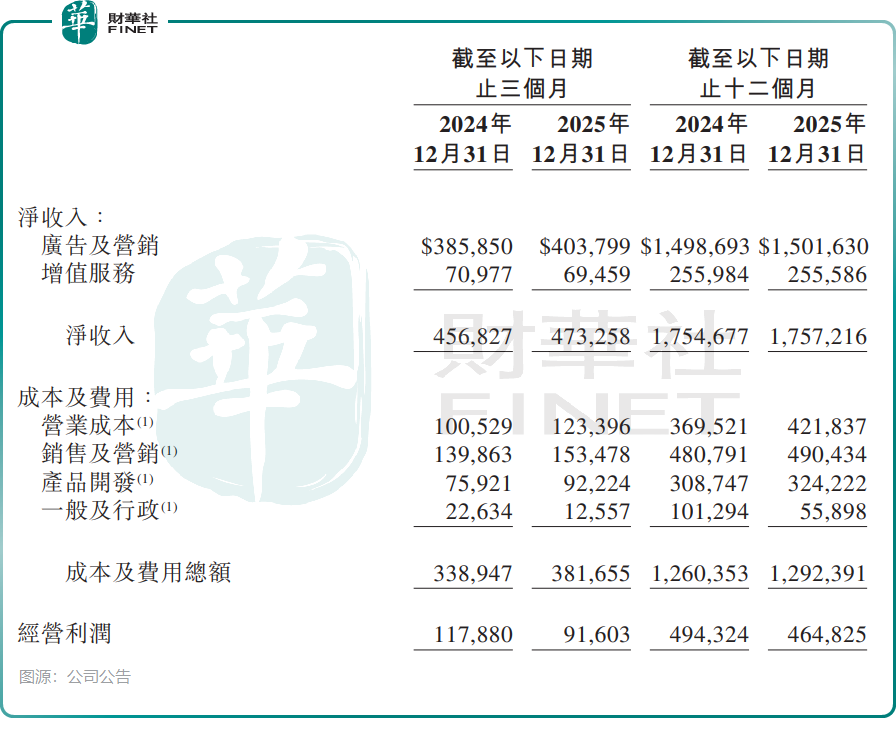

2025年第四季度,微博增收不增利,营收4.733亿美元,同比增加4%,或依据固定汇率计算同比增加1%;净亏损为470万美元,2024年同期净利润为890万美元,由盈转亏,主要是由于成本和费用增长明显所致。

2025年全年则增利不增收,收入基本持平,为17.6亿美元,净利润大增49%至4.49亿美元。

业绩披露后,资本市场迅速给出反应:公司美股周三收跌10.65%,港股截至发稿跌幅达12.53%。其股价表现也拖累了其他社交平台股的走势,截至发稿,快手(01024.HK)和哔哩哔哩(09626.HK)分别下跌5.17%和4.58%。

股价双双下挫的背后,市场目光率先聚焦于年度股息的下调。公告显示,微博2025财年拟派发现金股息总额约1.5亿美元,每股普通股0.61美元,相较2024年2亿美元的总额、每股0.82美元的派息规模,出现了明显收缩。

但业绩短期承压与股息下调,并未撼动微博作为社交平台龙头的核心竞争力。在近期举办的2025香港财富管理高峰论坛暨第十二届“港股100强”颁奖典礼上,微博成功入围“港股100强”之《中型企业50强》榜单,这份行业认可,正是资本市场对其长期竞争实力的直观印证。

营收与用户双承压,基本盘壁垒仍在

与全年归母净利润49%的高增长形成鲜明反差的,是微博主营业务的增长乏力。作为平台收入核心支柱的广告及营销收入在2025年录得15亿美元,同样与上年持平,这意味着公司主营业务在2025年并未实现实质性的规模扩张。

分结构来看,广告业务并非全无亮点,电商、本地生活、汽车等垂直行业的广告收入实现了稳健增长,成为疲软大盘中的核心支撑。

微博CEO王高飞在业绩发布会上坦言,当前效果广告赛道竞争日趋激烈,边际效应持续递减,广告客户正逐步回归明星营销与事件营销,而这正是微博的传统优势领域。2025年,平台明星相关营销的客户数、项目数均实现同比增长。

对于2026年开局,微博管理层给出了第一季度广告收入个位数增长的预期。

用户基本盘方面,微博同样面临小幅收缩的压力。截至2025年12月,平台月活跃用户数(MAU)为5.67亿,日均活跃用户数(DAU)为2.52亿,相较2024年同期5.90亿的MAU、2.60亿的DAU均有所回落。但不可否认的是,即便用户规模有所下滑,微博依旧稳居国内社交舆论场的核心位置,其在热点发酵、公共事件讨论、KOL生态构建上的不可替代性,仍是平台最坚实的护城河。

全面押注AI,新增长曲线充满想象

面对营收增长的瓶颈,微博将破局的关键押注在了AI技术上。2025年,微博全面拥抱AI,将技术深度融入搜索、内容推荐、广告商业化三大核心业务,试图以技术革新撬动用户粘性与变现效率的双重提升。

从落地成果来看,AI布局已初见成效。用户端,微博智搜成为最大亮点,2025年12月其月活跃用户已突破8000万,DAU与检索量均实现环比双位数增长,不仅重构了用户的内容消费效率,更推动了平台深度搜索需求的持续释放;商业化端,广告AI化进展顺利,公司管理层在业绩会上表示,基于AI的广告发展,2025年12月AI智能素材使用量占广告创意的40%,全年内容营销收入占广告总收入的50%。

对于AI的长期布局,王高飞在业绩会上透露了明确的规划。他表示,2025年四季度到2026年一季度,AI领域迎来两大关键突破:一是agent与skill的组合能力升级,二是AI视频技术的跨越式发展,这两大进步让微博2025年内部测试的多款AI产品具备了前端化落地的条件。而2026财年,微博的核心目标之一,就是通过AI技术的全面落地,实现平台成本效率的系统性提升。

整体来看,微博2025年的成绩单,既有盈利韧性的亮眼之处,也有营收增长乏力、用户规模收缩的现实困境。短期的市场波动,反映了投资者对当下业绩的谨慎态度;而AI技术的深度布局与不可替代的社交舆论壁垒,则为微博的长期发展埋下了关键伏笔。