“低油价”时代一去难返,中国石油行业仍被低估

地缘冲突愈演愈烈,国际油价突破一百美元大关,A股石油板块后续的行情高度怎么看?

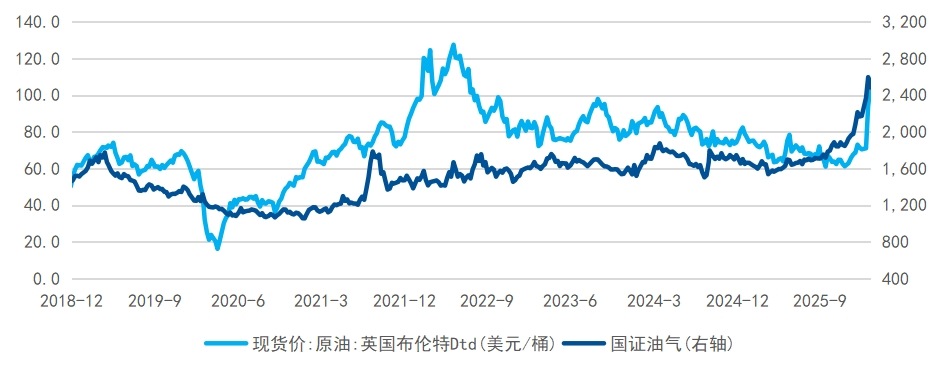

一个简单而有效的方法是,看股价对油价的反映程度。石油行业行情走势同石油价格水平密切相关,而目前,从A股石油板块股价所反映的油价水平来看,以“三桶油”为代表的中国石油行业从中期看依旧是被明显低估的。

高盛在最新发布的研报(Goldman Sachs:Attractive risk-reward amid Middle East supply disruptions,2026/3/12)中表示,中石油、中海油当前估值存在明确的低估。两家公司的股价定价,仅反映约65美元/桶的布伦特油价水平。而这是高盛依据3/10的股价水平进行的测算,而目前油气行业指数相比于3/10又出现了不小的回调,这意味着低估程度在进一步加深。

图:国证油气指数行情演绎与油价水平密切相关

数据来源:Wind,截至2026/3/13

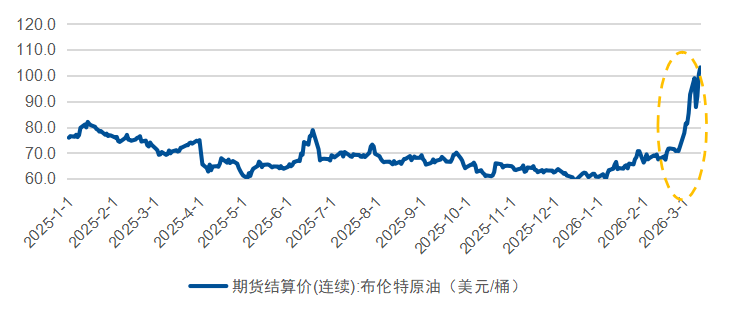

本轮中东地缘冲突已持续了两周有余,迄今为止仍未见到足够清晰的缓和信号。相对于三桶油估值所反映的65美元/桶,现在的布伦特原油价格仍在90美元/以上居高不下,于3/12更是冲上100美元/桶,波动率也在持续放大,反映出市场对原油供应的担忧仍在持续发酵,而非缓解。

图:2026年2月以来原油价格快速攀升

数据来源:Wind,截至2026/3/13

一、地缘风险未见缓和,石油行业仍是重要的风险对冲配置选项

作为全球石油供应的核心枢纽,中东地区的局势动荡正持续冲击全球能源市场。国际能源署发布的报告更是明确指出,中东紧张局势正造成全球石油市场面临史上最严重供应梗阻,承担着全球超过四分之一的石油贸易量的霍尔木兹海峡,运输量从冲突前约2000万桶/日骤降至接近停滞,海湾国家石油产量已减少至少1000万桶/日,若航运无法迅速恢复,供应损失还可能进一步扩大。

面对这种地缘风险,A股石油资源板块资产的风险对冲属性不容忽视。在全球通胀压力加大、地缘风险常态化的背景下,石油作为核心涨价方向,避险属性愈发凸显。石油行业仍然是有望有效对冲地缘事态加剧、全球通胀上行、宏观经济滞涨风险的值得关注的配置方向。那么,资源属性更强,聚焦于石油行业中上游生产、运输、服务环节的石油ETF易方达(159181)就是针对于这一配置需求高度适用的ETF工具。

二、即便地缘风险逐步缓解,低油价也难以再现

而如果反过来思考,后续地缘冲突一旦超预期缓和了,油价与石油板块会跌回到从前吗?即便后续地缘冲突出现缓和,油价也很难回到过去60-70美元的中枢水平,油价中枢将出现系统性提升,“低油价”时代已经一去难返了。

为什么这么说?核心逻辑有两点:一是中东石油产能恢复短期难以实现,二是石油战略价值有力支撑价格中枢

1、地缘冲突对于产能的影响具有长期性,产能恢复周期漫长

战争是有疤痕效应的,战火对中东石油生产秩序的破坏具有长期性和不可逆性。当前,各主要产油国正面临着严峻的减停产压力:伊拉克三大油田已合计减产约150万桶/日,沙特最大炼油厂(日产能55万桶)遭袭后至今未完全恢复,阿联酋产量较战前下降超过50%,卡塔尔则因核心LNG工厂遭伊朗无人机袭击,已宣布停止液化天然气生产。中东地区的原油开采设施、运输管线以及生产秩序,在冲突中受损严重,且修复难度大、周期长,并非短期能够恢复,这种“疤痕效应”将持续制约全球石油供给能力。

2、石油战略价值充分彰显,系统性抬高价格中枢

而更为关键的是,本轮地缘风波使得原油对于国家安全的影响得到了充分彰显,全球原油的供需格局或将发生根本性变化。石油作为核心战略资产,其战略价值远超普通大宗商品,在全球地缘冲突加剧的背景下,各国或将纷纷开启战略性补库,需求端支撑强劲。据悉,日本、韩国、德国等经济体已开始大规模释放石油储备,后续也相应将产生更大规模的战略库存补足的需求。而同时,中东、俄罗斯等产油国出于自身战略安全与财政需要考虑,预期也会有较强的意愿从供给端把油价维持在较高水平。正如高盛在研报中对于布伦特原油长期价格预测为75美元/桶。

正因为以上原因,未来,地缘风险将成为油价定价中的常态化因子,不会轻易消退,这意味着油价将长期维持在相对高位,低油价时代很难再复现啦。

进一步,落实到投资端,要投资于石油行业,选择国证石油天然气指数(相关产品:石油ETF易方达,159181),投资以“三桶油”为代表的中国石油龙头,就是一个高性价比的选择。因为,当前参照石油中枢价格水平来看,A股石油板块仍然在相当程度上被低估了,石油行业后续仍然有望新一轮的价值重估。

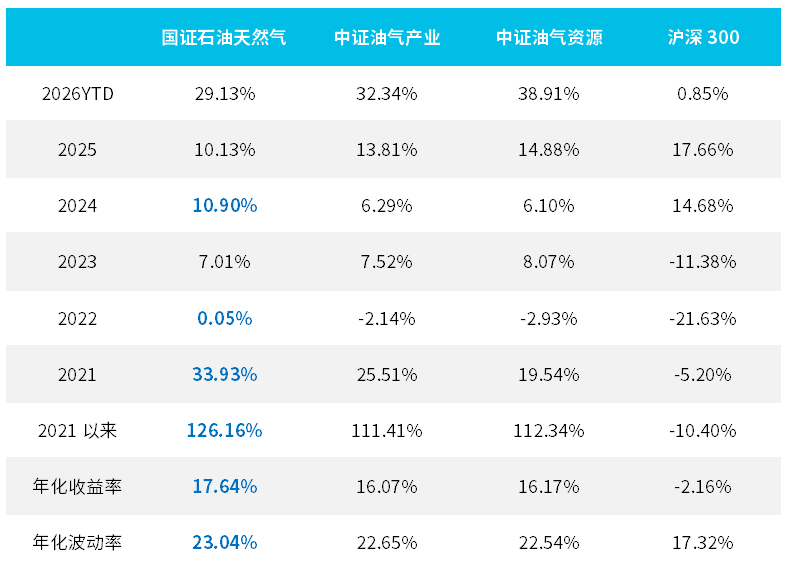

想要在“高油价”时代,高效捕捉我国石油行业的盈利改善与价值重塑机遇,石油ETF易方达(159181)是一个便捷选择。该ETF紧密跟踪国证石油天然气指数。从指数编制的优势上看,(1)国证油气指数在行业结构上,更偏向于中上游,是资源属性更强;(2)在成份股构成上更偏向于央企龙头,“三桶油”权重占比近40%,“三桶油”系统内企业权重占比近50%,高于可比的油气行业指数;(3)国证油气指数长期收益表现占优,连续五年均录得了正收益,2021年以来年化收益率超过17%(截至2026/3/13),相对于可比指数具备显著的超额。

而从产品端看,石油ETF易方达(159181)管理及托管费率低至20bp/年,相较于可比产品具备显著的性价比优势!

表:国证石油天然气指数相对于可比指数长期收益水平领先

数据来源:Wind,截至2026/3/13

内容来源:有连云